Download

1 / 81

810 likes | 904 Views

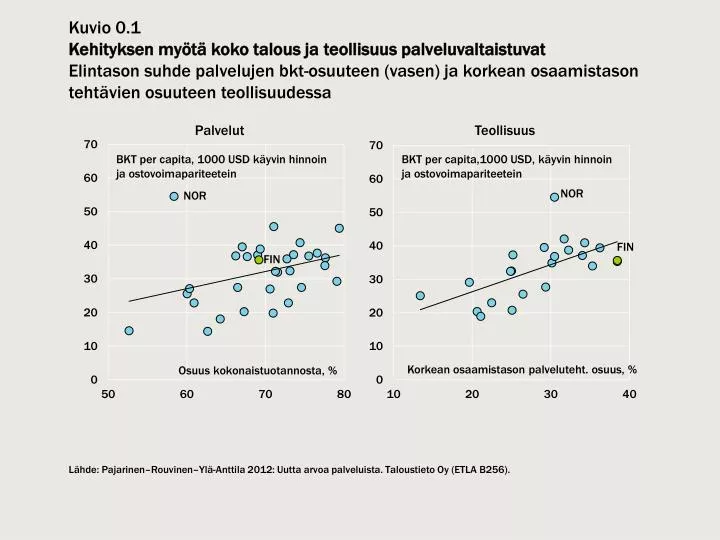

Kuvio 0.1 Kehityksen myötä koko talous ja teollisuus palveluvaltaistuvat Elintason suhde palvelujen bkt-osuuteen (vasen) ja korkean osaamistason tehtävien osuuteen teollisuudessa. BKT per capita,1000 USD, käyvin hinnoin ja ostovoimapariteetein . BKT per capita, 1000 USD käyvin hinnoin

E N D

Kuvio 0.1 Kehityksen myötä koko talous ja teollisuus palveluvaltaistuvat Elintason suhde palvelujen bkt-osuuteen (vasen) ja korkean osaamistason tehtävien osuuteen teollisuudessa BKT per capita,1000 USD, käyvin hinnoin ja ostovoimapariteetein BKT per capita, 1000 USD käyvin hinnoin ja ostovoimapariteetein NOR NOR FIN FIN Korkean osaamistason palveluteht. osuus, % Osuus kokonaistuotannosta, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 0.2 Arvoketjun hymy kasvaa – Suomen työmarkkinat polarisoituvat Arvoketjun vaiheiden osuus kokonaisuudesta Globaalin työnjaon muutos Osuus arvonlisäyksestä 2000-luvun arvoketju Korkeiden kustannusten maat(2000-l.) Matalan kustannus- tason maat(2000-l.) 1970-luvun arvoketju Tuotantoa edeltävät palvelut Valmistus / Teollinen massatuotanto Tuotannon jälkeiset palvelut Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 0.2 Arvoketjun hymy kasvaa – Suomen työmarkkinat polarisoituvat Ammattirakenteiden muutos %-osuuden muutos Korkean vaatimus- tason tehtävät Alhaisen vaatimus- tason tehtävät Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 0.2 Arvoketjun hymy kasvaa – Suomen työmarkkinat polarisoituvat Palkkarakenteiden muutos Palkkojen muutos, % Korkeapalkkaiset tehtävät Matalapalkkaiset työtehtävät Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 0.3 ICT:tä hyödyntävät (digitaaliset) palvelut kasvavat muuta kauppaa nopeammin Maailman palvelu- ja tavaraviennin kehitys 2000-luvulla ICT:tä hyödyntävät palvelut Perinteiset palvelut Tavaravienti Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 0.3 ICT:tä hyödyntävät (digitaaliset) palvelut kasvavat muuta kauppaa nopeammin Suomen palvelu- ja tavaraviennin kehitys 2000-luvulla ICT:tä hyödyntävät palvelut Perinteiset palvelut Tavaravienti Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 1.1 Palvelujen osuus kokonaistuotannosta on suurin korkean tulotason maissa BKT per capita, 1000 USD käyvin hinnoin ja ostovoimapariteetein LUX NOR USA SWI SWE CHL Osuus kokonaistuotannosta, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 1.2 Modernit palvelut kasvavat muuta maailmankauppaa nopeammin Maailman palvelu- ja tavaravienti käyvin hinnoin, indeksi 2000=100 Modernit palvelut Perinteiset palvelut Tavaravienti Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 1.3 Suomen ulkoinen vaihdanta kasvaa nimenomaan palvelujen ansiosta Suomen palvelu- ja tavaravienti käyvin hinnoin, indeksi 2000=100 Modernit palvelut Perinteiset palvelut Tavaravienti Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 1.4 Palvelut ovat olleet talouden suurin sektori 1960-luvulta lähtien Pääsektoreiden osuudet kokonaistuotannosta, % Palvelut Jalostus Alkutuotanto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 1.5 Suomessa palvelut työllistävät noin 70 % työvoimasta Pääsektoreiden työllisyysosuudet, % Palvelut Jalostus Alkutuotanto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 1.6 Palveluita tuotetaan palvelu- ja teollisuusyrityksissä Palveluyritys Teollisuusyritys palveluiden tuottajana Sisäiset palvelut Sisäiset palvelut Myynti konsernin sisällä Myynti konsernin sisällä • T&K • Rahoitus • Taloushallinto • ym. • T&K • Rahoitus • Taloushallinto • Logistiikka • ym. Palvelut markkinoille Palvelut markkinoille • Huolto • Koulutus • Elinkaaripalvelut • ym. Markkinat Markkinat Palvelut osana teollista tuotetta Erillis- palvelut Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.1 Suomessa yksityisten palvelujen merkitys nousi uudelle tasolle kriisin myötä Yksityisten palveluiden osuus kokonaistuotannosta, % UK USA Saksa Ruotsi Suomi Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.2 Kehittyneissä maissa yksityisten palveluiden rakenteet ovat samankaltaisia Yksityisten palvelujen osuus kokonaistuotannosta Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.2 Kehittyneissä maissa yksityisten palveluiden rakenteet ovat samankaltaisia Yksityisten palvelujen alatoimialojen tuotanto-osuudet Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.3 Työllisyys kasvaa, mutta ei Suomessa hyppää tuotannon tapaan Yksityisten palvelujen osuus työllisyydestä, % UK USA Saksa Ruotsi Suomi Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.4 Suomen yksityisten palveluiden työllisyysosuus vertailumaiden pienin Yksityisten palvelujen osuus työllisyydestä Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.4 Suomen yksityisten palveluiden työllisyysosuus vertailumaiden pienin Yksityisten palvelujen alatoimialojen työllisyysosuudet Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.5 Tuottavuuskasvu Suomessa ripeää erityisesti 1990-luvun alun lamasta toivuttaessa Yksityisten palveluiden työn tuottavuuden kehitys (indeksi, 1980=100) UK Saksa Suomi USA Ruotsi Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.6 Tuottavuuskärjessä Belgia ja Ranska – hännillä Kreikka ja Espanja Yksityisten palveluiden työn tuottavuuden taso, Yhdysvaltain dollaria työtuntia kohden Puuttuva tieto Puuttuva tieto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.7 Palvelualojen t&k-toiminta Pohjoismaissa korkealla tasolla Yksityisten palveluiden t&k-intensiteetti (vasen) ja osuus yrityssektorin t&k-menoista (oikea), % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.8 Innovaatiotoimintaa harjoittavien yritysten osuudet Suomessa suuria Innovaatiotoimintaa harjoittavien osuudet toimialoittain, % Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Omaa t&k:ta Omaa t&k:ta Ei omaa t&k:ta Ei omaa t&k:ta Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256). Jaottelu puuttuu Jaottelu puuttuu

Kuvio 2.8 Innovaatiotoimintaa harjoittavien yritysten osuudet Suomessa suuria Innovaatiotoimintaa harjoittavien osuudet toimialoittain, % Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Omaa t&k:ta Omaa t&k:ta Ei omaa t&k:ta Ei omaa t&k:ta Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256). Jaottelu puuttuu Jaottelu puuttuu

Kuvio 2.8 Innovaatiotoimintaa harjoittavien yritysten osuudet Suomessa suuria Innovaatiotoimintaa harjoittavien osuudet toimialoittain, % Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Omaa t&k:ta Omaa t&k:ta Ei omaa t&k:ta Ei omaa t&k:ta Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256). Jaottelu puuttuu Jaottelu puuttuu

Kuvio 2.9 Investointiasteet laskussa lähes kaikissa kehittyneissä maissa Aineelliset investoinnit suhteessa arvonlisäykseen 2009 ja sen muutos, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.10 Aineelliset investoinnit vähentyneet – Suomen taso edelleen kansainvälisesti korkea Bruttopääoman muodostus suhteessa arvonlisäykseen, % Suomi Saksa Ruotsi UK USA Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.11 Muutamat suuryritykset kattavat pääosan palveluiden työllisyydestä Yksityisten palveluiden yrityslkm-(vasen) ja työllisyysosuudet (oikea) kokoluokittain 250 + h. 250 + h. 50-250 h. 50-250 h. 10-50 h. 10-50 h. Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.12 Suomen palveluvienti on vertailumaiden keskitasoa, mutta kasvussa Palveluiden vienti suhteessa koko vientiin, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.12 Suomen palveluvienti on vertailumaiden keskitasoa, mutta kasvussa Palveluiden vienti suhteessa bkt:hen, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.13 Pienissä maissa ulkomaalaisten palveluyritysten merkitys on suuri Ulkomaalaisomisteisten yritysten osuus työllisyydestä (vasen) ja tuotannosta (oikea) yksityisissä palveluissa, % Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.14 Suomessa palvelujen kannattavuus on heikentynyt 2000-luvulla Käyttökatteen ja arvonlisäyksen suhde yksityisissä palveluissa (vasen) ja sen muutos (oikea), % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.15 Kannattavuus uudelle tasolle ”tehottoman pääoman” kauden jälkeen Käyttökatteen ja arvonlisäyksen suhde yksityisissä palveluissa, % Suomi Saksa Ruotsi UK USA Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 2.16 Palvelusektorin keskimääräinen työvoimakustannus 32 dollaria tunti Työvoiman tuntikust. (vasen) ja niiden reaalinen muutos (oikea) yksityisissä palveluissa, % Puuttuva tieto Puuttuva tieto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.1 Yksityisten palvelujen tuotannon määrä on kasvanut Suomessa keskimäärin 2–3 % vuodessa Tuotannon nettoarvolisäys sektoreittain (mrd. vuoden 2011 euroa) Alkutuotanto Jalostus Palvelut, julkisyhteisöt Palvelut, yksityiset Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.1 Yksityisten palvelujen tuotannon määrä on kasvanut Suomessa keskimäärin 2–3 % vuodessa Tuotannon nettoarvolisäys sektoreittain, tuotanto-osuudet (%) Alkutuotanto Jalostus Palvelut, julkisyhteisöt Palvelut, yksityiset Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.2 Vuoden 2011 lopussa yksityiset palvelut työllistivät 1,2 miljoonaa suomalaista Työllisyys Suomessa sektoreittain (tuhatta henkilöä) Alkutuotanto Jalostus Palvelut, julkisyhteisöt Palvelut, yksityiset Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.2 Vuoden 2011 lopussa yksityiset palvelut työllistivät 1,2 miljoonaa suomalaista Työllisyys Suomessa sektoreittain, osuudet kokonaistyöllisyydestä (%) Alkutuotanto Jalostus Palvelut, julkisyhteisöt Palvelut, yksityiset Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Taulukko 3.1 Vähittäiskauppa on eniten työllistävä yksityinen palvelu Työllisyys ja tuotanto yksityiskohtaisella toimialatasolla Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.3 Asiantuntijapalveluissa tuottavuuden taso teollisuutta korkeampi – kasvu hidasta Työn tuottavuuden taso (nettoarvonlisäys/työtunti) toimialoittain, vuoden 2011 euroissa Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.4 Työn tuottavuuskehitys vaihtelee voimakkaasti aloittain – mittausongelmat suuria Työn tuottavuuden kehitys (indeksi, 1980=100) Teollisuus Inform. ja viestintä Rah. ja vak. Kauppa Ammatillinen, tieteellinen ja tekninen toiminta Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.5 Kokonaistuottavuus heijastelee kilpailun kireyttä ja innovoinnin onnistumista Kokonaistuottavuuden keskimääräinen vuosimuutos, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.6 Softa-, tele- ja rahoituspalvelut innovoivat eniten Innovaatiotoiminnan harjoittaminen Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.6 Softa-, tele- ja rahoituspalvelut innovoivat eniten Innovaatiotoiminnan harjoittaminen innovaatiotyypeittäin Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.6 Softa-, tele- ja rahoituspalvelut innovoivat eniten Innovaatiotoiminnan harjoittaminen innovaatiotyypeittäin Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.7 Suomalaisten palveluyritysten ulkomainen työllisyysosuus teollisuutta pienempi Monikansallisten tytäryritysten työllisyysosuudet, % Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Puuttuva tieto Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.8 Palveluissa palkkakehitys teollisuutta maltillisempaa Reaalinen tuntipalkka toimialoittain (deflatoitu toimialan arvonlisäyksen deflaattorilla), v. 2011 euroissa Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 3.9 Kannattavuus 2000-luvulla keskimäärin parempi kuin 1990-luvulla Kannattavuus toimialoittain, % Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 4.1 Suurimpien palveluyritysten kotimainen työllisyys on pysynyt vakaana Palveluyritykset 100 suurimmasta (vasen) ja liikevaihdosta (oikea) Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Kuvio 4.1 Suurimpien palveluyritysten kotimainen työllisyys on pysynyt vakaana Palveluyritykset 100 suurimman kokonais- (vasen ja kotimaisesta työll. (oikea) Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).

Taulukko 4.1 Puolet 20 suurimmasta työllistäjästä oli vuonna 2011 palvelualojen yrityksiä 20 suurinta yritystä kotimaan työllisyydellä mitattuna vuonna 2011 Lähde: Pajarinen–Rouvinen–Ylä-Anttila 2012: Uutta arvoa palveluista. Taloustieto Oy (ETLA B256).