Download

1 / 23

240 likes | 526 Views

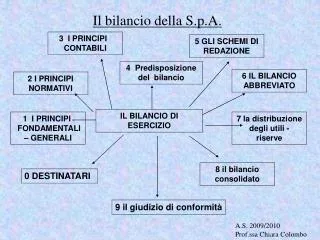

Il bilancio d’esercizio nella normativa civilistica. Impianto normativo contenuto nel codice civile: Aspetti sostanziali Aspetti formali Aspetti collaterali. Il bilancio d’esercizio nella normativa civilistica. Aspetti sostanziali :

E N D

Il bilancio d’esercizio nella normativa civilistica Impianto normativo contenuto nel codice civile: • Aspetti sostanziali • Aspetti formali • Aspetti collaterali

Il bilancio d’esercizio nella normativa civilistica • Aspetti sostanziali: Fanno riferimento al fine del bilancio (art.2423), ai principi generali di redazione (art.2423-bis) e ai principi particolari di valutazione (art. 2426) e sono tra loro strettamente correlati

Il bilancio d’esercizio nella normativa civilistica DAL FINE Dipendono i: PRINCIPI GENERALI DI VALUTAZIONE DAI PRINCIPI GENERALI DI VALUTAZIONE Dipendono i: PRINCIPI PARTICOLARI DI VALUTAZIONE

Il bilancio d’esercizio nella normativa civilistica • Aspetti formali: Si riferiscono al modello di Stato Patrimoniale (art. 2424), di Conto Economico (art.2425) e Nota Integrativa (art. 2427), nonché alle modalità di presentazione delle voci all’interno degli schemi previsti.

Il bilancio d’esercizio nella normativa civilistica • Aspetti collaterali: Integrano e circostanziano le modalità di esposizione in bilancio delle singole poste da inserire nello SP (art. 2424-bis), nel CE (art. 2425-bis) e i criteri di classificazione delle poste (art. 2423-ter).

Principi di redazione del bilancio d’esercizio • Clausola generale art. 2423 • Principi di redazione art. 2423-bis • Schemi di redazione artt. 2424 - 2425

art. 2423. Redazione del bilancio Gli amministratori devono redigere il bilancio di esercizio, costituito • dallo stato patrimoniale, • dal conto economico, • e dalla nota integrativa. Documenti quantitativi- contabili Documento analitico-descrittivo Questi tre documenti costituiscono un insieme unitario ed inscindibile Nelle società di capitali il bilancio d’esercizio deve essere corredato dalla relazione sulla gestione da redigersi a cura degli amministratori. (art. 2428)

Clausola generale art. 2423 • Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio.

Principio di Chiarezza art. 2423 La chiarezza: consiste in una rappresentazione formale dei conti che permetta ai fruitori del bilancio di comprenderne il contenuto. in virtù di tale principio il legislatore impone il rispetto di definiti schemi, imposti dai seguenti artt.: • Art. 2424 Stato Patrimoniale • Art 2425 Conto Economico • Art 2423-ter 2424-bis 2425-bis • Art. 2427 Nota Integrativa

Chiarezza: art. 2423-ter Obiettivo del principio Perseguire la standardizzione dei bilancio Le comparazioni nello spazio e nel tempo Consentire

Chiarezza: art. 2423-ter • Rispetto degli schemi di bilancio • Rispetto dell’ordine di esposizione • Divieto di raggruppamenti di voci • Obbligo di inserimento di nuove voci • Adattamento delle voci quando la natura dell’attività esercitata lo esige • Comparabilità delle voci • Divieto di compensi di partite

Clausola generale art. 2423 (principi di verità e correttezza) 2. Principio di verità: corrispondenza fra i fatti aziendali e i valori iscritti in bilancio 3. Principio di correttezza: il redattore del bilancio deve fornire un’informazione neutrale, nel rispetto delle norme del codice civile. Tale principio mira a circoscrivere la discrezionalità degli amministratori.

Art. 2423 I due principi: Verità e Correttezza Costituiscono: “Quadro fedele” “True and fair view” Contenuto nell’art. 2 comma 3 della IV direttiva CEE

Art. 2423 – terzo e quarto comma • Informazioni supplementari: Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.

Art. 2423 – terzo e quarto comma • Deroga per speciali ragioni: si prevede l’obbligo di derogare alle disposizioni relative al bilancio di esercizio, qualora, in casi eccezionali, la loro applicazione sia in contrasto con la rappresentazione veritiera e corretta.

Principi di redazione: art. 2423-bis 1) Prudenza (commi 1, 2, 4, 5) 2) Prevalenza della sostanza sulla forma (comma 1) 3) Continuità della gestione (comma 1) 4) Competenza (comma 3) 5) Separatezza valutativa (comma 5) 6) Costanza dei criteri di valutazione (comma 6)

1. Principio di prudenza Si concretizza: Scopo della norma DIVIETO di IMPUTARE UTILI SPERATI OBBLIGO di IMPUTARE RISCHI E PERDITE PRESUNTE - Evitare la sopravalutazione delle attività e la sottovalutazione delle passività ANNACQUAMENTO DEL CAPITALE COSTIUSCE LA PRINCIPALE FORMA DI GARANZIA PER I TERZI

2. Prevalenza della sostanza sulla forma • La valutazione delle voci deve essere fatta tenendo conto della funzione economica dell’elemento dell’attivo o del passivo considerato.

3. Continuità della gestione (going concern) • La valutazione delle voci deve essere fatta nella prospettiva della continuazione dell’attività. L’AZIENDA E’ DESTINATA A PERDURARE NEL TEMPO E QUINDI DEVONO ESSERE APPLICATI CRITERI DI FUNZIONAMENTO

4. Principio di competenza Significa che si devono imputare all’esercizio i costi e i ricavi che trovano nello stesso giustificazione economica indipendentemente dalla loro manifestazione numeraria. QUANDO UN COSTO E UN RICAVO SONO DI COMPETENZA? UNRICAVO E’ DI COMPETENZA: quando è avvenuta la consegna del bene e si è conclusa la prestazione del servizio UN COSTO E’ DI COMPETENZA: quando ha trovato il correlativo ricavo o ragionevolmente non potrà più trovarlo.

5. Il principio della separatezza valutativa • Non è possibile effettuare la compensazione di partite dal punto di vista quantitativo

6. Il principio di costanza dei criteri di valutazione • I criteri di valutazione adottati nella redazione del bilancio non possono essere variati da un esercizio all’altro. • La variabilità inficerebbe la qualità delle informazioni. • La capacità informativa di bilancio è esaltata dalla possibilità di comparazione in una serie storica.

Deroga al principio di costanza dei criteri di valutazione • Da adottare solo in casi eccezionali • La sua adozione non è un obbligo ma è facoltativa • Può essere esercitata solo nell’ambito dei criteri di valutazione indicati dal legislatore • Comporta un obbligo di evidenziazione e giustificazione delle conseguenze in nota integrativa