Download

1 / 12

120 likes | 667 Views

اطار الرقابة الداخلية Ùˆ Ùقا للجنة دعم المنظمات COSO. الÙصل الثامن. الاجندة. اصدارات COSO COSO 92 عناصر اطار الرقابة الداخلية بيئة الرقابة تقييم المخاطرة أنشطة الرقابة المعلومات Ùˆ الاتصال المراقبة. اصدارات COSO.

E N D

اطار الرقابة الداخلية و فقا للجنة دعم المنظمات COSO الفصل الثامن

الاجندة • اصدارات COSO • COSO 92 • عناصر اطار الرقابة الداخلية • بيئة الرقابة • تقييم المخاطرة • أنشطة الرقابة • المعلومات و الاتصال • المراقبة

اصدارات COSO Committee of Sponsoring Organizations of the Treadway Commissions’ Internal Control-Integrated Framework (COSO) • صدر عام 1992 من قبل لجنة تختص بأنظمة الرقابة الداخلية و هي مرعية من قبل المؤسسات التالية : • المعهد الأمریكي للمحاسبین القانونیین المعتمدین. • The American Institute of Certified Public Accountants (AICPA) • 2. جمعیة المحاسبین الأمریكیین. • American Accounting Association (AAA) • 3. معهد المدراء المالیین. • Financial Executives International (FEI) • 4. معهد المراجعین الداخلیین. • The Institute of Internal Auditors (IIA) • 5. معهد المحاسبین الإداریین. • Institute of Management Accountants (IMA) • وفي عام 2004 توسعت اللجنة وأصدرت تقریراً بعنوان "إدارة مخاطر المشروع – إطار متكامل» COSO II • أبقي على مفهوم نظام الرقابة الداخلیة COSOوتوسع في مفهوم إدارة المخاطر • بعد 24 , ديسمبر 2014 COSO 2013 ملزم . • التعامل مع الاحتيال

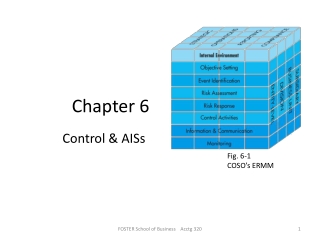

COSO 1992 • اصدرت اللجنة اطار متكامل لهيكل الرقابة متضمنا التعريف , عناصر الهيكل و أهدافه • عناصر الرقابة الداخلية الخمسة : • بيئة الرقابة • تقييم المخاطرة • أنشطة الرقابة • المعلومات و الاتصال • المراقبة

بيئة الرقابة Control Environment • أخلاقيات المنظمة و الطريقة التي تعمل بها • الاطار يشير الى خلق أجواء تساعد الأفراد على أداء أنشطتهم و تحمل مسؤولياتهم الرقابية • مكونات البیئة الرقابیة : • نزاهة الإدارة والقیم الأخلاقیة • الالتزام بالكفاءة • دور ومشاركة مجلس الإدارة أو لجنة المراجعة • فلسفة الإدارة ونمط التشغیل • حجم المخاطر المقبولة لدي المنظمة - الدوران الوظیفي في الوظائف العامة • الهیكل التنظیمي • تفویض الصلاحیات والمسئولیات • سیاسات وممارسات إدارة الموارد البشریة

تقييم المخاطرRisk Assessment • التعامل مع المخاطر التي تشكل تهديد على أهداف المنظمة • الداخلية (نوعیة وجودة المستخدمین، وطبیعة أنشطة المنشأة، وخصائص عملیة معالجة نظام المعلومات) و الخارجية (التطورات التكنولوجیة، والمنافسة، والتغیرات الاقتصادیة) منها مثل التشغيلية , المالية و الالتزام • خطوات عملیة تقدیر المخاطر حسب COSO • تحديد الهدف • تحديد الخطر و احتمال حدوثه • ادارة الخطر

أنشطة الرقابة Control Activities • هي الاجراءات و السياسات و الممارسات التي تؤكد للادارة انه قد تم تحقيق الأهداف و ان الاستراتيجيات الموضوعه لتخفيف المخاطر قد نفذت بفاعلية . • أمثله : • المصادقات • تحديد الصلاحيات • تقسيم الواجبات • المراجعه التشغيلية

المعلومات و الاتصال Information and Communication • التأكيد على أن المعلومات الملائمة تم تحديدها و السيطرة عليها • التأكيد على انه تم ايصالها بالشكل و الوقت المناسبين • وجود نظام اتصال فعال داخل المنظمة و خارجها مع أطراف مثل المستهلكين و حملة الأسهم و المشرعين • أمثلة عن الاجراءات : • وجود نظام قوي لنظم المعلومات الإلكترونیة داخل المنظمة • وضع خطة استراتیجیة لتطویر أنظمة المعلومات. • وجود آلیة لدراسة اقتراحات الموظفین.

المراقبة Monitoring • عملیة المراقبة المستمرة والتقییم الدوري لمختلف أجزاء هیكل الرقابة الداخلیة للتأكد من فعالیته وكفاءته • المراقبة تشكل المظلة التي تحتوي باقي العناصر الرقابیة الأربعة الأخرى

واجب -3 • حل السؤال – بصورة فردية - الذي سيحمل على الموقع بعد المحاضرة و ارساله الكترونيا.

المصادر • COSO http://www.coso.org/ • The Impact Of The Structure Of The Internal Control System In Accordance With The COSO Framework To Achieve The Control Objective (a Case of NGOs in Gaza Strip)