Download

1 / 23

440 likes | 1.37k Views

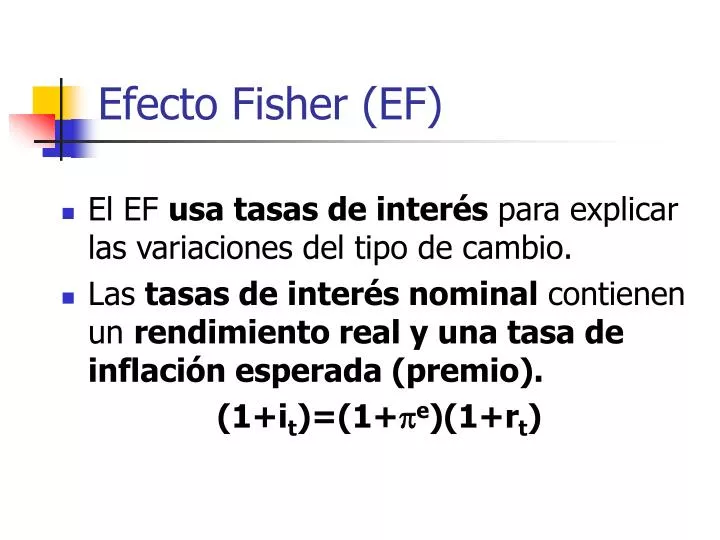

Efecto Fisher (EF). El EF usa tasas de interés para explicar las variaciones del tipo de cambio. Las tasas de interés nominal contienen un rendimiento real y una tasa de inflación esperada (premio). (1+i t )=(1+ p e )(1+r t ). FE.

E N D

Efecto Fisher (EF) • El EF usa tasas de interés para explicar las variaciones del tipo de cambio. • Las tasas de interés nominal contienen un rendimiento real y una tasa de inflación esperada (premio). (1+it)=(1+pe)(1+rt)

FE • Si las tasas de interés reales son las mismas entre los países, entonces cualquier diferencia en las tasas de interés nominal se debe a diferencias en las tasas de inflación esperadas. i - i* = pe - pe * • Países con inflaciones altas tendrán tasas de interés altas. • ¿Qué explica la reciente disminución del diferencial de tasas?

Efecto Fisher Internacional (IFE) • La tasa spot se ajusta a los diferenciales de tasas de interés nominales (1+it)=(1+it*)(1+St) St=(1+it)/(1+it*) - 1 • Si i>i* apreciación. • Si i<i* depreciación • El nivel de equilibrio se alcanza por arbitraje.

IFE • Las tasas de rendimiento esperadas son iguales en ausencia de intervención del gobierno. • El arbitraje asegura que los diferenciales de tasas sean predictores no sesgados de los cambios en los tipos de cambio nominales.

Arbitraje Cubierto • Existe una relación entre tasas de interés, tipos de cambio spot y forward (premio o descuento). • Una estrategia de arbitraje consiste en invertir en el país extranjero y cubrirse contra el riesgo cambiario usando forwards.

Arbitraje Cubierto • Ej.: Las tasas de interés son altas en Inglaterra y tienes fondos en US$ disponibles por 90 días. El tipo de cambio en 90 días es incierto. Un contrato forward sobre libras puede garantizar la tasa a la que intercambiarían libras por dólares en un periodo futuro.

Arbitraje Cubierto • 1) Cambiamos dólares por libras y se invierten los recursos en un depósito a 90 días en una cuenta bancaria británica. • 2) En ese mismo día se contrata un forward para vender libras en 90 días. • 3) En la fecha de maduración convertimos libras a dólares a la tasa a la que se acordó en el contrato forward.

Teoría de Paridad de Tasas (1+i n/360) = (F/S) (1+i* n/360) • La tasa forward difiere de la tasa spot de equilibrio por una cantidad igual al diferencial de tasas. • En equilibrio los rendimientos son iguales (habrá paridad de tasas) y no habrá ganancias por realizarse.

Teoría de Paridad de Tasas • Arbitraje: Cuando el diferencial de tasas no iguala el premio o descuento los fondos se moverán al país con mejor rendimiento. • Equilibrio: Presión en el mercado cambiario (largo spot, corto forward) Entrada de flujos reduce i* se alcanza la paridad.

Determinación del St Premio

Paridad de Tasas cubierta • La tasa forward es un estimador no sesgado de la tasa spot futura:

Modelo Monetario • Quizá la primera propuesta de determinación de tipos de cambio. • Propiedad principal: Flexibilidad de Precios, esta basada en PPP y en la demanda de dinero.

Modelo Monetario (supuestos) • Curva de oferta agregada vertical. • Demanda de dinero es función estable de los Precios (P) e Ingreso (y). Md=kPy (1a) Externo M*d=k*P*y* (1b) • PPP se mantiene siempre.

Modelo Monetario (equilibrio) • Mercado de Dinero: M0s = Md M0s/P=ky • Entonces los precios se determinan como: P=M0s/ky • i.e. P está positivamente relacionado con la oferta monetaria e inversamente con la oferta monetaria y los ingresos reales.

Modelo Monetario • El tipo de cambio se determina entonces como: S=M0s/kyP* (3) • Si los precios externos se obtienen de la misma forma (i.e., P*=M*0s/k*y*), entonces el tipo de cambio de equilibrio es: S=P/P*=(M0s/ky)/(M*0s/k*y*)=

Modelo Monetario • Dos escenarios: Tipo de Cambio Flexible en donde St es directamente afectado por la oferta/demanda de dinero relativas. • Tipo de cambio Fijo

Modelo Monetario, D Ms,S flex • Resultado final: Depreciación (¿Cómo?)

Modelo Monetario, D ys, S flex • Resultado Final: Apreciación del St

Modelo Monetario, D ys, S fijo • Con tipos de cambio flexibles, St cambia proporcionalmente con DM. • Con St fijo, los cambios solo se dan en la composición de las oferta total de dinero. • Oferta de dinero total: FX+Ms • Incrementos en M se traducen en caidas de reservas.

Modelo Monetario con i • Usando Logs: 1) m-p=ky-λi 2) m*-p*=ky*-λi* 3) s=p-p* 4) i=i*+Δse 5) s=(m-m*)-k(y-y*)+λ Δse 6) s=(m-m*)-k(y-y*)+λ (Δpe-Δp*e)

Modelo Monetario • Críticas: 1) Modelo de Largo Plazo 2) Ignora el rol de las expectativas en la determinación del diferencial de tasas (i-i*) 3) Ajuste rápido de Mo, P y Y (en la realidad el ajuste de estas variables es lento)