Download

1 / 16

160 likes | 278 Views

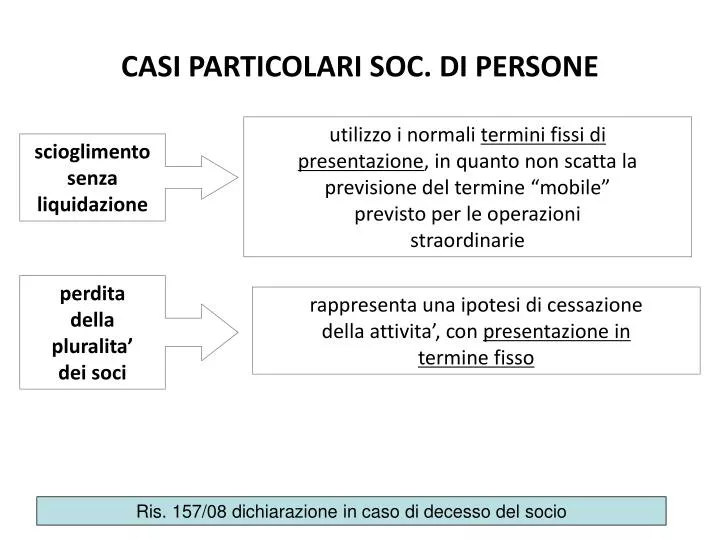

UNICO 2012: aspetti procedurali. CASI PARTICOLARI SOC. DI PERSONE. utilizzo i normali termini fissi di presentazione , in quanto non scatta la previsione del termine “mobile” previsto per le operazioni straordinarie. scioglimento senza liquidazione. perdita della pluralita’ dei soci.

E N D

UNICO 2012: aspetti procedurali CASI PARTICOLARI SOC. DI PERSONE utilizzo i normali termini fissi di presentazione, in quanto non scatta la previsione del termine “mobile” previsto per le operazioni straordinarie scioglimento senza liquidazione perdita della pluralita’ dei soci rappresenta una ipotesi di cessazione della attivita’, con presentazione in termine fisso Ris. 157/08 dichiarazione in caso di decesso del socio

UNICO 2012: aspetti procedurali SCELTA DEL MODELLO soggetti IRES • Periodo d’imposta che comprende il 31 dicembre 2011 • Il modello è UNICO 2012 • 2) Periodo d’imposta che NON comprende il 31 dicembre 2011 • Il modello è UNICO 2011 • problema: modello non aggiornato

UNICO 2012: aspetti procedurali SCELTA DEL MODELLO soggetti IRPEF • Periodo d’imposta coincidenti con l’anno solare • Il modello è UNICO 2012 • 2) Periodo d’imposta non coincidenti con l’anno solare : possibili solo con riferimento a operazioni straordinarie • Il modello è UNICO 2012 • Sempre modelli nuovi (si utilizzano i vecchi solo se alla scadenza i nuovi non sono ancora disponibili)

UNICO 2012: aspetti procedurali UNIFICAZIONE soggetti IRES / IRPEF • Periodo di imposta coincidente con l’anno solare** • La dichiarazione va UNIFICATA • 2) Periodo di imposta non coincidente con l’anno solare** • La dichiarazione NON va UNIFICATA ** termina 31.12 e non supera 365 gg.

UNICO 2012: aspetti procedurali IRAP NO unificazione TERMINI Entro il medesimo termine previsto per la dichiarazione dei redditi. IVA – possibilità di separazione TERMINI 30 settembre 2012 CM 1/E/10 scorporo possibile solo per Dr.IVA a credito CM 1/E/11 scorporo possibile anche per Dr.IVA a debito

UNICO 2012: aspetti procedurali VERSAMENTO IMPOSTE Approvazione entro 120 giorni Entro il giorno 16 del sesto mese successivo la chiusura del periodo d’imposta Approvazione entro 180 giorni Entro il giorno 16 del mese successivo quello di approvazione del bilancio Versamento entro 16 giugno entro il 31 maggio Versamento entro 16 luglio entro il 30 giugno Versamento entro il giorno 16 del mese successivo quello stabilito per l’approvazione (16 luglio) Approvazione oltre il termine stabilito

UNICO 2012: aspetti procedurali Approvazioni “alternative” effetti sui versamenti Approvazione in seconda convocazione CM 54/E/02 Per il versamento rileva la data della prima convocazione I conv. - 30 aprile II conv. – 10 giugno Versamento imposte – 16 giugno Approvazione con consultazione scritta Comunque versamento imposte entro il 16 giugno L’approvazione oltre i 120 giorni avviene senza azionare la disposizione dei 180 giorni non si applica la proroga dell’art. 17 DPR 435/01

UNICO 2012: aspetti procedurali LIQUIDAZIONE VERIFICARE LA CORRETTA DATA DI EFFETTO Società di capitali Vale la data di iscrizione al Registro Imprese Società di persone Vale la data delle deliberazione

UNICO 2012: aspetti procedurali D.L. 16/12 – DR liquidazione

UNICO 2012: aspetti procedurali D.L. 16/12 – DR liquidazione REVOCA liquidazione aggiunto comma 3-bis all’art. 5 DPR 322/98 “In caso di revoca dello stato di liquidazione quando gli effetti, anche ai sensi del secondo comma dell'articolo 2487-ter del codice civile, si producono prima del termine di presentazione delle dichiarazioni di cui ai precedenti commi 1, primo periodo, e 3, il liquidatore o, in mancanza, il rappresentante legale, non è tenuto a presentare le medesime dichiarazioni ….” Liquidazione 15 ottobre 2011 scadenza DR: 31 luglio 2012 Revoca 15 marzo 2012 nessun obbligo dichiarativo dalla liquidaz.

UNICO 2012: aspetti procedurali “… Restano in ogni caso fermi gli effetti delle dichiarazioni già presentate ai sensi dei commi 1, primo periodo, e 3, prima della data in cui ha effetto la revoca dello stato di liquidazione, ad eccezione dell'ipotesi in cui la revoca abbia effetto prima della presentazione della dichiarazione relativa alla residua frazione del periodo d'imposta in cui si verifica l'inizio della liquidazione.” • REGOLA • La liquidazione delle imposte nelle DR presentate è definitiva • ECCEZIONE Liquid: 15.10.11 DR 1.1.2011 – 14.10.11 entro 31.07.2012 DR 15.10.11 – 31.12.11 entro 30.09.2012 Revoca:12.08.12 entro 30.09.12 DR relativa a tutto 2011 (con scomputo imposte periodo 1.1.11 – 14.10.11)

UNICO 2012: aspetti procedurali La dichiarazione finale assorbe la dichiarazione per l’ultima frazione di liquidazione (non si considera periodo intermedio) RM 66/E 6.7.2010 • iscrizione della delibera di liquidazione 28.09.2008 • Cancellazione 24.12.2010 1° modello 01.01.09 – 27.09.08 2° modello 28.09.08 – 31.12.08 (provvisorio) 3° modello 01.01.09 – 31.12.09 (provvisorio) 4° modello 28.09.08 – 24.12.10 RIEPILOGATIVA Attenzione NO conguaglio finale per l’IRAP (RM 66/E/10 – CM 263/E/98)

UNICO 2012: aspetti procedurali Termine … Dichiarazione ante liquidazione “entro la fine del nono mese successivo” Dichiarazioni intermedie “entro la fine del nono mese successivo” “entro nove mesi” Dichiarazione finale Art. 182 TUIR riferimento alla chiusura della liquidazione Art. 5 DPR 633/72 entro nove mesi deposito bilancio finale

Non presente in dispensa Dichiarazione per operazioni straordinarie • Fusione e scissione totale senza effetto retroattivo con estinzione del soggetto dante causa: • Incorporante o beneficiaria designata presenta dichiarazione ( redditi/Irap) per il soggetto dante causa entro ultimo giorno del nono mese successivo data di effetto ( 2504 bis e 2506 quater) • In caso di retrodatazione ( per scissione possibile solo per “totale”) all’inizio • dell’esercizio non si ha dichiarazione del soggetto dante causa

Non presente in dispensa Dichiarazione per operazioni straordinarie effetti IVA • Istr. Par.3.3 Se vi e’ estinzione del soggetto dante causa la dichiarazione Iva per le operazioni del dante causa viene presentata dall’avente causa tramite esposizione su due moduli ( operazioni proprie ed operazioni del dante causa) • Se l’operazione e’ avvenuta nel 2012 prima della scadenza dell’invio della dichiarazione quest’ultima viene presentata dall’avente causa con codice carica 9

Non presente in dispensa Dichiarazione per operazioni straordinarie conferimento azienda • Ciascun soggetto presenta la propria dichiarazione ( redditi/irap) • Per dich. Iva come slide precedente (Istr. Par.3.3 )Se