Download

1 / 108

1.14k likes | 1.81k Views

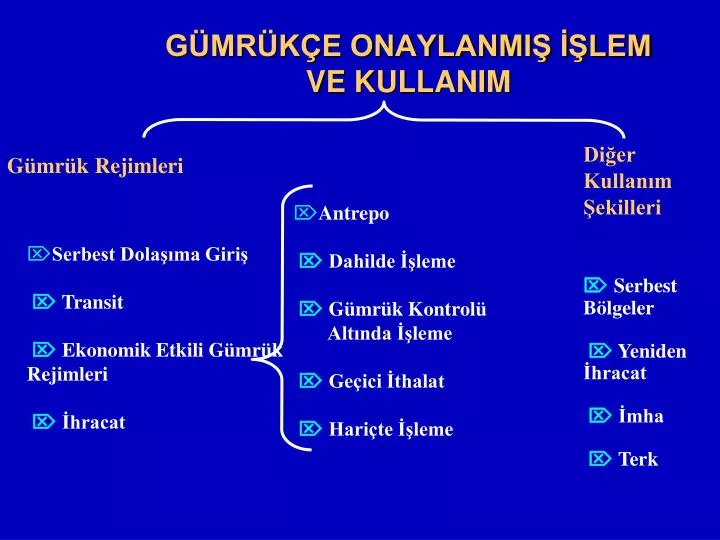

GÜMRÜKÇE ONAYLANMIŞ İŞLEM VE KULLANIM. Gümrük Rejimleri. Diğer Kullanım Şekilleri. Antrepo Dahilde İşleme Gümrük Kontrolü Altında İşleme Geçici İthalat Hariçte İşleme. Serbest Dolaşıma Giriş Transit Ekonomik Etkili Gümrük Rejimleri İhracat.

E N D

GÜMRÜKÇE ONAYLANMIŞ İŞLEM VE KULLANIM Gümrük Rejimleri Diğer Kullanım Şekilleri • Antrepo Dahilde İşleme Gümrük Kontrolü Altında İşleme Geçici İthalat Hariçte İşleme • Serbest Dolaşıma Giriş Transit Ekonomik Etkili Gümrük Rejimleri İhracat Serbest Bölgeler Yeniden İhracat İmha Terk

İTHALAT MEVZUATI • Teknik anlamda ithalat mevzuatı • İthalat Rejimi • Serbest Dolaşıma Giriş Rejimi • İthalatta gözetim ve korunma önlemleri • Kota ve tarife kontenjanı • İthalatta haksız rekabetin önlenmesi anti-damping. • Türkiye’nin ticari haklarının korunması • Ürün güvenliği denetimi

SERBEST DOLAŞIMA GİRİŞ REJİMİ Ticaret Politikası Önlemleri Tanımı: GY md 3/n “Ticaret politikası önlemleri: Gözetim, korunma önlemleri, miktar kısıtlamaları ve ithalat veya ihracat yasaklamaları, ihtisas gümrükler gibi eşyanın ithal ve ihracı ile ilgili hükümlerle belirlenmiş tarife dışı önlemleri”

SERBEST DOLAŞIMA GİRİŞ REJİMİ İthali belli kurum ve kuruluşlara bırakılan eşya MADDE 206 – (1) Özel kanunlar gereğince Türkiye’ye ithali belli kurum ve kuruluşlara bırakılan eşya, ancak bu kurum veya kuruluşlar veya bunların yetki verdiği kurum veya kuruluşlarca ithal edilebilir.

İTHALAT REJİMİ • İthalat Rejimi Kararı • İthalat Yönetmeliği • İthalat Tebliğleri

İTHALAT REJİMİ KİMLER İTHALAT YAPABİLİR? Vergi numarasına sahip, her gerçek kişi ve tüzel kişi ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan kişiler ortaklıkları ithalat işlemlerini yürütebilir. (İRK-8)

İTHALAT REJİMİ VERGİ NO ŞARTININ İSTİSNALARI Özel anlaşmalara dayanan ithalat (NATO vb.) Kitap ve diğer yayınların ithalatı Ülkemizde açılan uluslararası fuar ve sergilerde Dış Ticaret Müsteşarlığınca perakende satışına izin verilen malların ithalatı

İTHALAT REJİMİ İTHALAT SERBESTİSİ NEDİR? Kamu ahlakı, kamu düzeni veya kamu güvenliği; insan, hayvan ve bitki sağlığının korunması veya sınai ve ticari mülkiyetin korunması amaçlarıyla ilgili mevzuat hükümleri çerçevesinde alınan önlemlerin kapsamı dışındaki malların ithalinin serbest olmasıdır. Ancak, ithalatı kanunlarla belirli kurum ve kuruluşlara bırakılmış maddelerin ithali ancak bu kurum ve kuruluşlar tarafından yapılabilir.

İTHALAT REJİMİ İTHALAT TÜRLERİ • Bedelli ithalat; ithal edilen malların bedellerinin ithalattaki ödeme şekillerinden biriyle yurt dışına döviz transferi yapılarak gerçekleştirilen ithalattır. • Bedelsiz ithalat ise; ithal edilen mallar için yurt dışına herhangi bir döviz transferi yapılmadan gerçekleştirilen ithalattır.

İTHALAT REJİMİ İthalat bedellerinin ödenmesi, kambiyo mevzuatı hükümlerine tabidir. (İRK 6. Md.) Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar Md. 9(1): “İthalat ve transit ticaret işlemlerine ilişkin yurt dışına döviz ve Türk Lirası transferi bankalarca yapılır.”

İTHALAT REJİMİ KARARI EKİ LİSTELER gümrük vergisi oranları 6 adet liste toplu konut fonu

LİSTELER I Sayılı Liste; Tarım ürünleri. II Sayılı Liste; Sanayi ürünleri. III Sayılı Liste; İşlenmiş tarım ürünleri. (AB'nin temelini oluşturan Roma Anlaşmasının tarım ürünleri ekinde yer almayan ve bünyesinde temel tarım ürünleri -hububat, şeker, süt ve süt ürünleri- bulunduran; çikolata ve şekerlemeler, çocuk mamaları, bisküvi ve pastacılık ürünleri, makarna, dondurma, hazır gıdalar, margarin, ekmek mayası ve benzeri ürünler),

LİSTELER • IV Sayılı Liste; Balık ve diğer su ürünleri. • V Sayılı Liste; Gümrük vergisi askıya alınan ürünler. • VI Sayılı Liste: Sivil Hava Taşıtlarında kullanılmak üzere nihai kullanıma tabi tutulacak eşya.

V sayılı liste Avrupa Birliği, “Askıya Alma Rejimi” çerçevesinde sanayicilerinin üretim maliyetini düşürmek amacıyla, kendi gümrük bölgesinde üretilmeyen hammadde ve ara mamul niteliğindeki belirli ürünlerin gümrük vergilerini askıya almakta ve bu ürünlerin üçüncü ülkelerden ithalatında sıfır/düşük oranlı vergi tahsil etmektedir. Avrupa Birliğinde bu çerçevede oluşturulan eşyaya ilişkin liste, ulusal mevzuatımıza mer’i İthalat Rejimi Kararına V sayılı listenin eklenmesi ile yansıtılmıştır. 14

İŞLENMİŞ TARIM ÜRÜNLERİ • Türkiye ile Avrupa Birliği arasında gümrük birliğini tesis eden 1/95 sayılı Türkiye-AB Ortaklık Konseyi Kararının, tarım ürünleri ithalatında uygulanan koruma oranları bakımından getirdiği en önemli düzenleme, işlenmiş tarım ürünleri sisteminin tesis edilmesi ve bu ürünlerin ithalatında uygulanan koruma oranlarının, sanayi ve tarım payları şeklinde ikiye ayrılmasıdır. Bu sisteme dahil olan tarım ürünleri, Roma Antlaşmasının Tarım ürünleri ekinde yer almayan ve bünyesinde temel tarım ürünlerini (hububat, şeker ve süt) bulunduran maddelerdir. Bu ürünlerin ithalatında sanayi paylarına Avrupa Birliğine karşı gümrük vergisi uygulanmazken, üçüncü ülkelere karşı Topluluğun Ortak Gümrük Tarifesi uygulanmaktadır. Tarım payları bakımından ise tüm ülkelere karşı fon uygulaması bulunmaktadır

Bu listelerdeki gümrük vergisi oranlarını gösteren sütun: • AB ve EFTA ülkeleri, (27 AB ülkesi+Norveç, İsviçre, İzlanda ve Lihtenştayn) • GTS(*) ülkeleri (E.A.G.Ü.(**)-Afganistan, Etiyopya, Somali vs.-, Özel Teşvik Düzenlemeleri Ülkeleri-Ekvator, Gürcistan, Panama vs.-, G.Y.Ü.-Azerbaycan, Kuveyt, Küba vs.- )

Aramızda Serbest Ticaret Anlaşması bulunan ülkeler (Makedonya, Bosna-Hersek, İsrail, Suriye vb.) • Diğer Ülkeler başlıklı alt sütunlara bölünmüştür.

Tarım payı olarak Fon adı altında odenecek miktar (Euro cinsinden)

İTHALAT YÖNETMELİĞİ • SÜRE DÜZENLENDİĞİ TAKVİM YILI • Madde 15- Bakanlıkça aksine bir talimat verilmediği sürece, bu Yönetmelik eki İthalat Tebliğleri hükümleri çerçevesinde yetkili kuruluşlardan alınan belgeler, ilgili kuruluşlarca belirlenen süreler içerisinde kullanılmaları kaydıyla, düzenlendiği takvim yılı içerisinde geçerlidir.

İTHALAT TEBLİĞLERİ 1 İthalat Tebliğlerinde çeşitli kamu kurum veya kuruluşlarının verecek oldukları izinler düzenlenmektedir. 2014 yılı İthalat Rejiminde 19 adet ithalat tebliği bulunmaktadır. 20

İthalatta Alınan Vergiler ve Diğer Fonlar • Vergiler • Gümrük Vergisi (474 s.Kanun+İRK) • Katma Değer Vergisi (3065 s. Kanun) • Özel Tüketim Vergisi (petrol ve ürünleri, tütün ve mamulleri, alkollü içkiler, elektronik ve beyaz eşyalar, motorlu taşıtlar vb.) (4760 s. Kanun) • Ticaret Politikası Önlemleri Kapsamındaki Mali Yükler • Dampinge Karşı Vergi, Ek Mali Yükümlülük vb.

İthalatta Alınan Vergiler ve Diğer Fonlar • Diğer Kesintiler • Toplu Konut Fonu (İşlenmiş Tarım Ürünleri,) • Kaynak Kullanımını Destekleme Fonu (Kabul Kredili, Vadeli Akreditif, Mal Mukabili Ödeme Şeklindeki İthalatta %6) • Tütün Fonu • Kültür Bakanlığınca yapılan kesinti kültür fonu • TRT bandrolü için yapılan kesinti vb. • Çevre Katkı Payı • Damga vergisi

Gümrük Vergisi Matrah ve Oranı • Gümrük vergisinin matrahı, ithal eşyasının CIF bedelidir. Eğer eşyanın teslim şekli FOB ise Navlun ve Sigorta bedelleri (faturaları) beyannameye eklenerek CIF kıymet oluşturulur. İthalatta gümrük yükümlülüğü, ithalat vergilerine tabi eşyanın serbest dolaşıma giriş beyannamesinin tescil tarihinde başlar. Bu tarihte geçerli TCMB Döviz Satış Kuru üzerinden CIF bedel YTL’ye çevrilerek, ithalat rejim kararı eki listelerde yer alan gümrük vergi oranlarının uygulanıp uygulanmadığı kontrol edilir.

2. Özel Tüketim Vergisinin Matrah ve Oranı ÖTV matrahı, ÖTV Kanununa ekli listelerdeki mallar için maktu vergi tutarları, vergileme ölçüleri, alkol derecesi, kg, litre, metreküp, kilokalori, kap, ambalaj, adet, bazı listelerdeki malların teslimi, ilk iktisabı ve ithali ve nihai tüketicilere perakende satış fiyatıdır. ÖTV, ÖTV Kanunu’na ekli listelerde yazılı malların karşılarında gösterilen tutar ve/veya oranlar üzerinden alınır. ÖTV matrahı, KDV matrahını oluşturan unsurlardan oluşmaktadır. ÖTV hesaplanırken bu unsurların matraha dâhil edilip edilmediği (ÖTV Kanunu 11, 12 nci maddeleri ve ÖTV Tebliği) kontrol edilir.Antrepo,transit,geçiçi ithalat,dahilde işleme ,gümrük kontrolu işleme rejimlerinde ötv istisnası vardır.sadece teminat alınır.

1 sayılı liste- Akaryakıt ürünleri; 2 sayılı liste -Taşıt araçları; 3 sayılı liste- Alkolsüz ve alkollü içkiler ile tütün mamulleri ; 4 sayılı liste- Lüks eşyalar;

3. Anti Damping Vergisi Anti damping vergisi, Ekonomi bakanlığı İthalat Genel Müdürlüğü tarafından çıkarılan Haksız Rekabetin Önlenmesi Hakkında Mevzuat (Kanun, Karar ve Yönetmelik) doğrultusunda çıkarılan, İthalatta Haksız Rekabetin Önlenmesi Hakkında Tebliğlerde belirtilen eşya ve ülkeler için gösterilen oran veya miktarlarda verginin alınıp alınmadığı kontrol edilir.

4. Toplu Konut Fonu (Tarım Payı) TKF (Tarım Payı), İthalat Rejim Kararı eki listelerde Gümrük Tarife İstatistik Pozisyonunun karşılarında gösterilen oran üzerinden alınır. TKF, uygulamada CIF kıymet veya işlenmiş tarım ürünleri için Meursing Tablosunda analiz neticesinde tespit edilen kod numarasının tatbikiyle bulunacak değer üzerinden spesifik olarak (EUR/100 kg) alınmaktadır. Meursing Tablo uygulaması gerektiren ürünlerde analiz neticesine göre kod numarasının doğru olarak tespit edilip edilmediği, AB, EFTA T2 ve diğer ülkeler gibi T1 sütunlarının tespitinde gerekli menşe ispat belgelerinin beyannameye ekli olup olmadığı kontrol edilir. 7000-7996 arası eşya bileşim kodlar mevcuttur.

İRK 10. maddesi toplu konut fonuna ilişkin hükümler içermektedir: • Toplu Konut Fonu ödenerek ithal edilecek maddeler gümrük yükümlülüğünün doğduğu tarihte geçerli miktar ve oranlar kadar fona tabidir. • Ancak; Gümrük Kanununun 167 nci maddesi çerçevesinde gümrük vergilerinden muaf olarak gerçekleştirilecek ithalat fona tabi değildir. • Fon tutarları gümrük yükümlülüğünün doğduğu tarihte gümrük idarelerince tahsil edilir.

5. Tütün Fonu: a) Yabancı tütün ile yurt içinde harmanlanmış ve imal edilmiş (blended) sigaraların bünyesine giren yabancı tütünün, ithali sırasında 3.000$ USD/ton fon alınır. (GTİP 24.01, 24.03, 2403.10.12 pozisyonlar dâhil) b) Üretilmiş halde ithal edilen sigaraların ithalatında bünyesinde bulunan yabancı tütüne istinaden paket başına 0.40$ USD fon alınır. Serbest dolaşıma giriş beyannamesi ile ithal edilen ve yukarıda belirtilen tarife pozisyonları muhteviyatı eşyaların ithalinde tütün fonun tahsil edilip edilmediği kontrol edilir. (30.07.1988, 88/13208 sayılı Kararname eki Karar)

6. Kaynak Kullanım Destekleme Fonu 88/12944 sayılı KKDF Hakkında Bakanlar Kurulu Kararı gereği, bu kararda belirtilen muafiyet tutulanlar dışında kalan Mal Mukabili, Kabul Kredili ve Vadeli Akreditif ödeme şekillerine göre yapılan ithalatta, teslim şekline göre (CIF, FOB) fatura bedelinin %6 oranında KKDF’nun bankalar tarafından tahsil edildiğini gösterir banka dekontunu beyanname ekinde yer alıp almadığı, söz konusu KKDF’nin KDV matrahına yansıtılıp yansıtılmadığı (88/12944 sayılı BKK, KDVK 21 nci maddesi) kontrol edilir

7. Fikir ve Sanat Eserleri Kanunu Kesintisi Her türlü video kaseti, bilgisayar disketi, CD , DVD gibi taşıyıcı materyaller ile fikir ve sanat eserlerinin çoğaltılmasına yarayan her türlü teknik cihazın imalat ve ithalat bedeli üzerinden yapılacak kesintinin belirlenmesine ilişkin Karara ekli listede 84.43, 84.71, 85.21, 85.23, Tarife Pozisyonlarında fatura kıymeti üzerinden %0,5 kesintinin T.C. Ziraat Bankası’nda Kültür Bakanlığı adına açılan özel hesaba yatırılması gerekmektedir. Bu Tarife Pozisyonlarında yer alan ürünlerin ithalatlarında ilgili dekontun beyanname ekinde yer alıp almadığı, söz konusu kesintinin yapıldığını gösteren dekont tutarının ÖTV ve KDV matrahlarına yansıtılıp yansıtılmadığı ( 5846 sayılı Kanunun 44. maddesi, 2002-4101 sayılı BKK) kontrol edilir.

8. Katma Değer Vergisi Matrah ve Oranı, KDV Kanununun 1. maddesine göre her türlü mal ve hizmet ithalatı KDV kapsamında olup, verginin matrahı; a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, sigorta ve navlun bedelleri dâhil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri, b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar, c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemelerden oluşur. KDV, bu matrah üzerinden, 2002/4480 Bakanlar Kurulu Kararı eki listeler için yine Kararda belirtilen oranlar üzerinden alınır. Serbest Dolaşıma Giriş Beyannamesinde, alınan KDV’nin doğru alınıp alınmadığı, beyan edilen eşya katma değer vergisinin, KDV Oranlarına ait listedeki hangi orana girdiği, kontrol edilir. edilir.Antrepo,transit,geçiçi ithalat,dahilde işleme gümrük kontrolu işleme rejimlerinde kdv istisnası vardır.sadece teminat alınır.

1 sayılı liste için oran- %1 2 sayılı liste için oran- %8 Bu liste dışında kalan eşyalar için- %18 dir.

9-BANDROL 3093 sayılı TRT gelirleri kanununa göre, Radyo, Televizyon, Video, Birleşik cihaz, ithal edenler ,ithalat işlemlerinden önce bandrol almaya mecbur bulunmaktadırlar.Bandrol ücreti, gümrük vergisi matrahının %10 olarak öngörülmüştür.Ticari ithalat dışında yolcu beraberi getirilen eşyaların bandrol ücretleri cihaz başına ve maktu olarak bakanlar kurulunca belirlenir.

10-DAMGA VERGİSİ Damga vergisinin dayanağı 488 sayılı damga vergisi kanunudur.Gümrük idaresinde kullanılan bazı belgeler üzerinden maktu bir tutarda damga vergisi tahsilatı yapılmaktadır.Gümrük beyannameleri bu kapsamda damga vergisine tabidir.İhracat beyannameleri damga vergisinden istisna tutulmuşlardır.Yine gümrük idarelerine verilen özet beyan formları,ordinolar.taşıma senetleri, konşimentolar damga vergisine tabidir.

11-Çevre katkı payı 2872 Sayılı Çevre Kanunu nun 18 inci maddesinin (a) bendi gereği ''İthaline izin verilen kontrole tâbi yakıt ve atıkların CIF bedelinin %1 ile hurdaların CIF bedelinin %0.005oranında alınacak miktar'' çevre katkı payı olarak tahsil edilmektedir.

DTTDS DIŞ TİCARETTE TEKNİK DÜZENLEMELER VE STANDARDİZASYON 45

DTTDS • Dünya ticaretindeki tarifelerden kaynaklanan engellerin tedrici olarak ortadan kalkmasıyla birlikte, ülkeler yerli sanayilerini uluslararası rekabete karşı korumak maksadıyla teknik engellere başvurmaya başlamışlar ve bunu yaparken de bu uygulamalarını tüketicilerin can ve mal güvenliğinin, bitki ve hayvan varlığı ve sağlığının ve çevrenin korunması temeline dayandırmışlardır.

DTTDS • Bu tür engellerin uluslararası ticaret üzerindeki olumsuz etkisinin giderilmesi amacıyla gerek Dünya Ticaret Örgütü bünyesindegerek bölgesel entegrasyonlarda, ülkelerin uyguladıkları bu tedbirlerin ticaretin önünde gereksiz engel teşkil etmemesi için çeşitli düzenlemeler yapılmıştır.

Uygulama esaslarının belirlenmesi amacıyla, teknik mevzuatın dış ticaret işlemlerinde uygulanabilmesi için Dış Ticarette Teknik Düzenlemeler ve Standardizasyon Rejimi Mevzuatı oluşturulmuştur. Dış ticarette standardizasyon mevzuatının amacı üreticilerimizi standart dışı ithal ürünlerin haksız rekabetinden, tüketicilerimizi ise kalitesiz ürünlerden korumak, Dünya Ticaret Örgütü ve AB yükümlülüklerinin yerine getirilmesini ve dış piyasada rekabet gücünün artırılmasını sağlamaktır. 48

DTTDS 2 • 4703 sayılı Kanun’un düzenlediği konular: • ürünlerin piyasaya arz koşulları, • üretici ve dağıtıcıların yükümlülükleri, • piyasa gözetimi ve denetimi, • güvenli olmayan ürünlerin piyasaya arzının yasaklanması, toplatılması veya bertarafı, 49

Her üye ülkede uygulanmakta olan teknik düzenlemelerin birbirinden farklı oluşu, bir üye ülkenin kurallarına göre üretilmiş bir ürünün bir başka üye ülkede piyasaya arzını zorlaştırdığından Avrupa Birliği, üye ülkeler arasındaki teknik düzenleme farklılıklarından kaynaklanan ticari engelleri kaldırmak üzere 1985 yılında "Yeni Yaklaşım Kararı" ile yeni bir standardizasyon politikası benimsemiştir. Söz konusu Yeni Yaklaşıma göre birbirine benzeyen ürünler bir grupta toplanarak bu ürünlerin sahip olması gereken asgari güvenlik koşulları belirlenmektedir