Download

1 / 12

171 likes | 3.38k Views

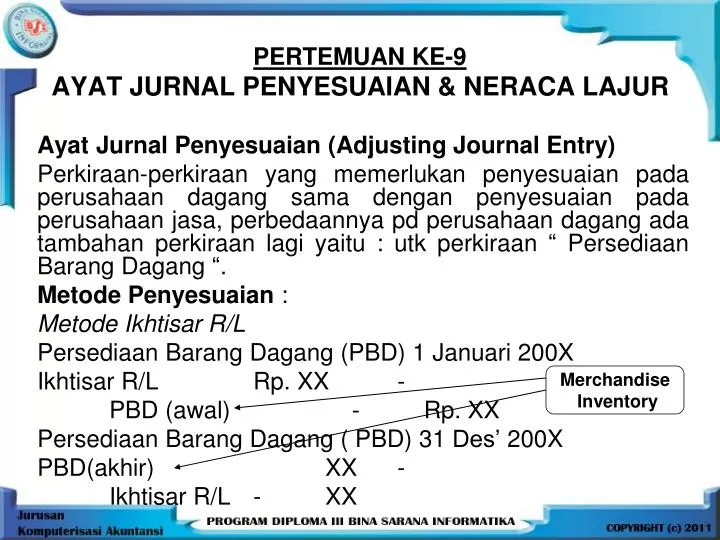

PERTEMUAN KE-9 AYAT JURNAL PENYESUAIAN & NERACA LAJUR. Ayat Jurnal Penyesuaian (Adjusting Journal Entry)

E N D

PERTEMUAN KE-9AYAT JURNAL PENYESUAIAN & NERACA LAJUR AyatJurnalPenyesuaian (Adjusting Journal Entry) Perkiraan-perkiraan yang memerlukanpenyesuaianpadaperusahaandagangsamadenganpenyesuaianpadaperusahaanjasa, perbedaannya pd perusahaandagangadatambahanperkiraanlagiyaitu : utkperkiraan “ PersediaanBarangDagang “. MetodePenyesuaian : MetodeIkhtisar R/L PersediaanBarangDagang (PBD) 1 Januari 200X Ikhtisar R/L Rp. XX - PBD (awal) - Rp. XX PersediaanBarangDagang ( PBD) 31 Des’ 200X PBD(akhir) XX - Ikhtisar R/L - XX Merchandise Inventory

Metode HPP (Harga Pokok Penjualan) a. Persediaan awal BD ( 1 Jan’ 200X ) HPP XX - Pembelian - XX HPP XX - Biaya Angkut Pemb. - XX HPP XX - Persediaan (awal) - XX b. Persediaan akhir ( 31 Des’ 200X ) Retur pembelian XX - HPP - XX Potongan pembelian XX - HPP - XX Persediaan (akhir) XX - HPP - XX Cost of Goods sold

NeracaLajur PenjelasanttgNeracaLajurperusahaandagangsamadenganNeracalajurperusahaanjasa (LihatPertemuan 4)

Diketahui neraca saldo UD Ibnu Taimiyah per tanggal 31 Des’ 200X sebagai berikut

Depreciation expense Prepaid advertising Insurance expense Data penyesuaian : • Persediaan barang dagang (Merchandise Inventory) yang ada pada akhir periode Rp. 500.000,- • Biaya asuransi selama periode tersebut Rp. 240.000,- • Advertensi dibayar dimuka Rp. 60.000,- • Gaji YMH dibayar (Salary payable) Rp. 90.000,- • Sewa YMH dibayar (Rent Payable)Rp. 40.000,- • Penyusutan gedung untuk 1 tahun Rp. 500.000,- Diminta : susunlah neraca lajur

KERJAKAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 9 (AJP & NERACA LAJUR)

LATIHAN PERTEMUAN KE – 9 1. Pd akuntansi perusahaan dagang metode penyesuaian yg digunakan utk perkiraan perusahaan dagang adalah : a. Ikhtisar Rugi/laba c. Harga pokok produksi b. Harga pokok penjualan d. a dan c benar e. a & b benar 2. Penempatan perkiraan ikhtisar L/R utk menyesuaikan persediaan barang dagang di neraca lajur adalah : a. Pers akhir diselisihkan dgn pers awal pd kolom NSD b. Pers akhir diselisihkan dgn pers awal pd kolom L/R c. Pers akhir tidak diselisihkan dengan pers awal sampai pada kolom NSD d. Pers akhir tidak diselisihkan dengan pers awal sampai pada kolom Rugi/laba e. semua benar

2. Penempatanperkiraanikhtisar L/R utkmenyesuaikanpersediaanbarangdagangdineracalajuradalah : a. Persakhirdiselisihkandgnpersawal pd kolom NSD b. Persakhirdiselisihkandgnpersawal pd kolom L/R c. Persakhirtidakdiselisihkandenganpersawalsampaipadakolom NSD d. PersakhirtidakdiselisihkandenganpersawalsampaipadakolomRugi/laba e. semuabenar 3. Perkiraanakumulasipenyusutan pd neracalajurtercatatpadakolom : a. Neracasebelahdebet c. Neracasebelahkredit b. Rugi/labasebelahdebet d. Rugi/labasebelahkredit e. LPM debet

3. Perkiraan akumulasi penyusutan pd neraca lajur tercatat pada kolom : a. Neraca sebelah debet c. Neraca sebelah kredit b. Rugi/laba sebelah debet d. Rugi/laba sebelah kredit e. LPM Debet 4 Persediaan barang dagang akhir berada pd sebelah kredit pada kolom……di neraca lajur : a. AJP c. NSD b. Rugi/laba d. Neraca e. LPM

4 Persediaanbarangdagangakhirberadapadasebelahkreditpadakolom……dineracalajur : a. AJP c. NSD b. Rugi/laba d. Neraca e. LPM 5. PerkiraanReturpenjualanpencatatannyasampai pd kolom …. dineracalajur a. AJP c. NSD b. laba/rugi d. Neraca e. LPM