Download

1 / 25

260 likes | 403 Views

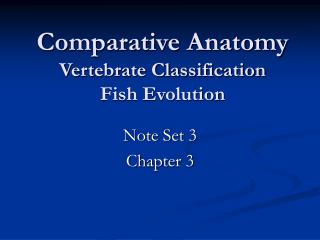

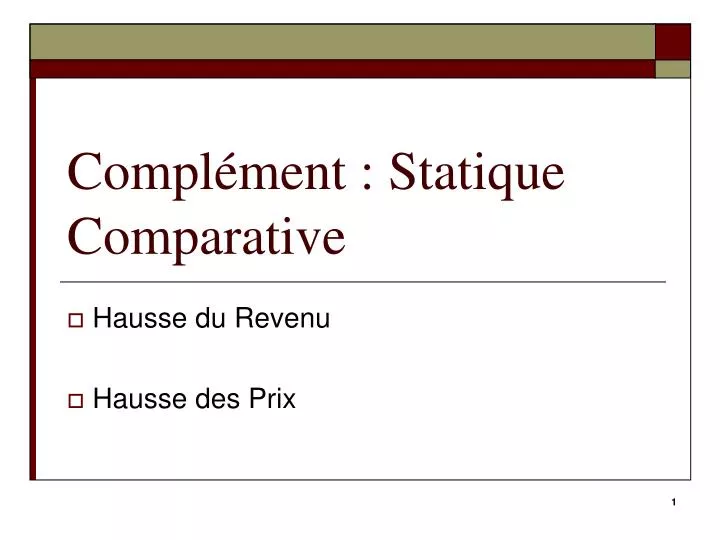

Complément : Statique Comparative. Hausse du Revenu Hausse des Prix. U 1. U 2. Hausse du Revenu : R’ >R. x 2. R’ /p 2. R/p 2. E’. x ’ * 2. E. x * 2. x * 1. x ’ * 1. R/p 1. R’ /p 1. x 1. U 2. U 1. Hausse de p 1 : p’ 1 > p 1. x 2. Effet Substitution : E à A

E N D

Complément : Statique Comparative Hausse du Revenu Hausse des Prix

U1 U2 Hausse du Revenu : R’>R x2 R’/p2 R/p2 E’ x’*2 E x*2 x*1 x’*1 R/p1 R’/p1 x1

U2 U1 Hausse de p1 : p’1 > p1 x2 • Effet Substitution : E à A • Négatif pour le bien 1 • Positif pour le bien 2 R/p2 R/p2 Effet Revenu : A à E’ Négatif pour les 2 biens A E’ x’*2 E x*2 R/p’1 R/p1 x1 x’*1 x*1

Choix Intertemporel du Consommateur Choix, Actualisation et Marché du Crédit

Précédemment : • Pas de notion de temporalité : consommation sur un cycle de vie • Pas de notion de risque • Or : • Un bien consommé aujourd’hui n’a pas la même valeur qu’un bien consommé demain • Prise en compte des notions d’intérêt

Intérêt et Valeur Actualisée Une modification de la contrainte budgétaire

Un exemple • Soit un dépôt de 5000 € rapportant 10% par an • Dans un an, j’aurai : 5500 € • 5000 € du dépôt • 500 € d’intérêt • Le taux d’intérêt s’interprète comme un prix : • Prix d’usage de la quantité de monnaie pendant une période donné • Prix relatif intertemporel

Valeur Actualisée • Définition : La valeur actualisée présente (VAP) d’un euro demain est la somme qui, placée aujourd'hui, vaudra un euro demain, étant donné le taux d’intérêt. • Exemple : Quelle est la VAP de 100 € disponible dans 1 an, avec un taux r = 10% ?

Plus Généralement • La VAP de S € disponible dans n années, si le taux d’intérêt est r :

Le choix de consommation intertemporel La Contrainte Budgétaire

Hypothèses • Un agent vit 2 périodes : t = 1,2 • Un seul bien est disponible au cours des 2 périodes, dont le prix est normalisé à 1 • Soit Rt, le revenu gagné à la période t • En fin de seconde période, l’agent meurt et ne laisse aucun legs à ses enfants • En 1ère période, l’agent peut épargner ou emprunter un montant S au taux d’intérêt r • En 2nde période, l’agent bénéficiera des fruits de son épargne ou devra rembourser son emprunt

Ecriture des Contraintes Budgétaires • Contrainte de 1ère période : C1 = R1 - S • Contrainte de 2nde période : C2 = R2 + (1+r)S • Contrainte budgétaire intertemporelle : C2 = R2 + (1+r) [R1 - C1]

Choix de l’épargne optimale • Le consommateur a des préférences entre la consommation aujourd’hui et la consommation future • A l’optimum : • Point de tangence entre la fonction d’utilité et la contrainte budgétaire intertemporelle • TMS = 1 + r

Epargne ou Emprunt ? C2 (1+r)R1+R2 Epargne A R2 Emprunt R1 C1 R1+R2/(1+r)

U1 U2 Hausse du Revenu : R’1>R1 C2 (1+r)R’1+R2 (1+r)R1+R2 E’ C’*2 E C*2 C*1 C’*1 R1+R2/(1+r) C1 R’1+R2/(1+r)

U1 U2 Hausse du Taux d’Intérêt : r’>rLe Cas de l’épargnant C2 E’ C’*2 E C*2 R2 R1 C’*1 C*1 C1

Conséquences sur les Choix de Consommation • Effet Revenu : • Etant épargnant, une hausse du taux d’intérêt accroît mes revenus de 2nde période : • Hausse de la consommation C1 et C2 • Effet Substitution • Une hausse des taux d’intérêt diminue le coût de la consommation en 2nde période • Hausse de C2 et Baisse de C1 • Effet Total : • Hausse de C2 et Effet indéterminé sur C1

U1 U2 Hausse du Taux d’Intérêt : r’>rLe Cas de l’emprunteur C2 E’ C’*2 R2 E C*2 C’*1 R1 C*1 C1

Conséquences sur les Choix de Consommation • Effet Revenu : • Etant emprunteur, une hausse du taux d’intérêt réduit mes revenus de 2nde période : • Baisse de la consommation C1 et C2 • Effet Substitution • Une hausse des taux d’intérêt diminue le coût de la consommation en 2nde période • Hausse de C2 et Baisse de C1 • Effet Total : • Baisse de C1 et Effet indéterminé sur C2

Les contraintes affectant l’emprunt • Emprunt = consommation aujourd’hui du revenu futur • Or, cela n’est pas possible pour tout le monde • « on ne prêt qu’aux riches » • Si un consommateur ne peut pas emprunter : • Sa consommation courante correspond au maximum à son revenu courant : C1 R1 = Contrainte supplémentaire imposée au consommateur : • Rationnement ou contrainte de liquidité

Rationnement du Crédit – Domaine des Possibles C2 (1+r)R1+R2 Epargne A R2 Impossibilité d’Emprunt R1 C1 R1+R2/(1+r)

U1 Rationnement non contraignant C2 (1+r)R1+R2 E R2 R1 C1

U1 U2 Rationnement contraignant C2 (1+r)R1+R2 E R2 D R1 C1

Taux d’intérêt d’emprunt (re) et Taux d’intérêt d’épargne (rs) : re > rs C2 (1+re)R1+R2 (1+rs)R1+R2 A R2 C1 R1 R1+R2/(1+re) R1+R2/(1+rs)