Download

1 / 27

270 likes | 1.93k Views

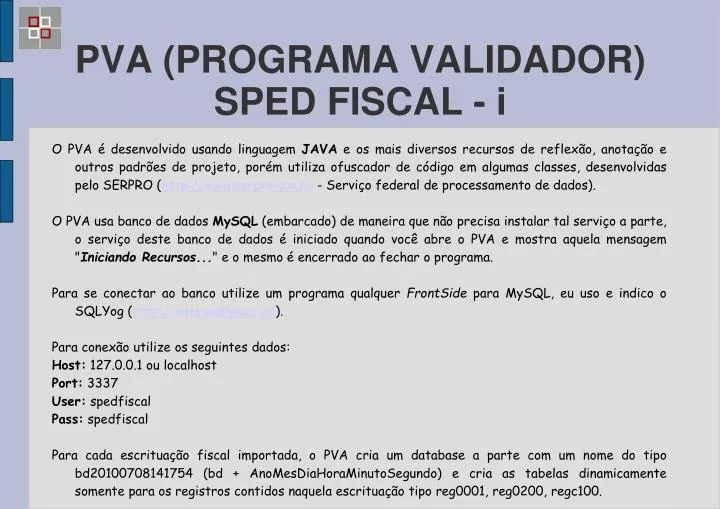

PVA (PROGRAMA VALIDADOR) SPED FISCAL - i.

E N D

PVA (PROGRAMA VALIDADOR) SPED FISCAL - i • O PVA é desenvolvido usando linguagem JAVA e os mais diversos recursos de reflexão, anotação e outros padrões de projeto, porém utiliza ofuscador de código em algumas classes, desenvolvidas pelo SERPRO (http://www.serpro.gov.br - Serviço federal de processamento de dados). • O PVA usa banco de dados MySQL (embarcado) de maneira que não precisa instalar tal serviço a parte, o serviço deste banco de dados é iniciado quando você abre o PVA e mostra aquela mensagem "Iniciando Recursos..." e o mesmo é encerrado ao fechar o programa. • Para se conectar ao banco utilize um programa qualquer FrontSide para MySQL, eu uso e indico o SQLYog (http://www.webyog.com). • Para conexão utilize os seguintes dados: • Host: 127.0.0.1 ou localhost • Port: 3337 • User: spedfiscal • Pass: spedfiscal • Para cada escrituação fiscal importada, o PVA cria um database a parte com um nome do tipo bd20100708141754 (bd + AnoMesDiaHoraMinutoSegundo) e cria as tabelas dinamicamente somente para os registros contidos naquela escrituação tipo reg0001, reg0200, regc100.

PVA (PROGRAMA VALIDADOR) SPED FISCAL - ii • Você pode saber um pouco mais sobre o aplicativo localizando o diretório do PVA normalmente em (C:\Arquivos de programas\Programas_SPED\Fiscal2) e vasculhando os arquivos que ali existe. Um exemplo esta no diretório \configuracoes\spedfiscal.properties. Você encontra dentre outras configurações, a porta de conexão com o banco de dados e pode alterada. • Com um programa descompactador tipo WinRAR ou WinZIP, você consegue abrir os arquivos .jar e explorar ainda mais os recursos do PVA. Uma ótima dica são os descritores .xml que apresentam a estrutura completa utilizada para criação do banco de dados, para importação e validação dos dados, com todas as regras entre blocos e registros. Note por exemplo o arquivo fiscalpva.jar\descritor\escrituracao\ato003\estrutura001\v4\descritor.xml. Outro arquivo interessante é o fiscalpva.jar\descritor\comum\queries\queries.xml, que contém alguns comandos SQL utilizados para validações de registros com o nome da regra utilizada. • Se quiser ir um pouco mais além, pode usar um simples descompilador java e visualizar um pouco do código http://java.decompiler.free.fr/?q=jdgui#downloads Relembrando, são informações de cunho informativo, use sob sua responsabilidade! • Acessado em: 26/10/2010 <http://www.spedbrasil.net/forum/topics/informacoes-tecnicas-sped>

Blocos • Bloco - Descrição • 0 - Abertura, Identificação e Referências • C - Documentos Fiscais I – Mercadorias (ICMS/IPI) • D - Documentos Fiscais II – Serviços (ICMS) • E - Apuração do ICMS e do IPI • G - * Controle do Crédito de ICMS do Ativo Permanente – CIAP • H - Inventário Físico • 1 - Outras Informações • 9 - Controle e Encerramento do Arquivo Digital *Bloco G incluído para vigorar a partir do período de apuração de janeiro de 2011

Escrituração – Criar/Importar • Maneiras de escriturar um novo período • Digitação manual • Importar dados de outro aplicativo

Escrituração - Verificar Erros e Pendências • Erros • Descrição dos erros críticos encontrados pelo sistema, quais sejam, não preenchimento de campos obrigatórios etc. Obs.: Na versão 2.0.7 do PVA, conseguimos com mais facilidade encontrar o documento que provocou tal erro, bem como o campo • Advertências • Erros de lançamento, tais como utilização de um CST 010 e não preencher os campos Base Cálculo ICMS e ICMS

PVA – Cadastros Gerais • Blocos Envolvidos • 0 Abertura, Identificação e Referências • Informações • Identificação, Complemento, Inscrição ST, Contabilista • Tabelas • Participantes, Unidades de Medida, Itens/Produtos, Natureza Operação/Prestação, Informações Complementares, Observações Lançamento • Dados contábeis • Bens do Ativo Imobilizado, Plano de Contas e Centro de Custos *Obs.: Dados são mantidos para todas as apurações seguintes.

PVA - Tabelas • O PVA utiliza algumas tabelas externas para fins de validações de alguns campos. Estas tabelas estão presentes no link: http://www1.receita.fazenda.gov.br/sped-fiscal/tabelas-de-codigos.htm, e são atualizadas automaticamente na inicialização do programa pva (se parametrizado), ou manualmente via menu tabelas.

PVA - Cópias de Segurança • Dados da Escrituração • Cópia de segurança • Restauração cópia segurança • Dados do Contribuinte • Cópia de segurança • Restauração cópia segurança

PVA - Configuração • Parâmetros: • Número máximo de erros e ou advertências • Porta banco de dados • Atualização das tabelas externas

Escrituração – Árvore Lançamentos PVA • Abertura da escrituração • Informações Cadastrais, Tabelas do Contribuinte, Dados Contábeis • Documentos fiscais de entrada/aquisições • Documentos fiscais de saída/prestações • Apurações • ICMS Próprio, ICMS por ST, IPI • ICMS – Ativo Permanente – CIAP • Inventário físico • Informações gerais • Créditos Fiscais, Operações c/ Cartões, Combustíveis, Valores Agregados, Exportação, Saídas Interestaduais Energia..., Doc. Fiscais Utilizados, Demonstrativo Crédito ICMS

Escrituração – Estruturação Entradas • Estruturação dos Lançamentos • NF, NF Avulsa, NF Produtor, NF-e • NF C/Energia Elétrica, Gás e Água • NF Transporte e Conhecimentos • NF Comunicação e Telecomunicação

Escrituração – Estruturação Saídas • Estruturação dos Lançamentos • NF, NF Avulsa, NF Produtor, NF-e • Equipamento ECF – Saída de Mercadorias • Resumo Mensal de Itens por ECF • NF C/Energia Elétrica, Gás e Água • Consolidado • Energia Elétrica e Gás Convênio 115/03 • NF Transporte e Conhecimentos • Analítico de Bilhetes de Passagem • NF Venda a Consumidor • Resumo Diário • Equipamento ECF – Prestação de Serviços • Resumo Movimento Diário – Transporte Inscrição Centralizada • NF Comunicação e Telecomunicação • Consolidado • Consolidado Convênio 115

Escrituração – LançamentosEntradas/Saídas • Registros Envolvidos - Hierarquias • C100 Hier= 2 NF, NF Avulsa, NF Produtor, NF-e – Entrada/Saída • C170 Hier= 3 Itens do documento Códigos (01, 1B, 04 e 55) – Para todo C100 (exceções) • C190 Hier= 3 Registro analítico do documento Códigos (01, 1B, 04 e 55) – Para todo C100 • C195 Hier= 3 Observações do lançamento fiscal Códigos (01, 1B, e 55) – Observações livro • C110 Hier= 3 Informação complementar da NF Códigos (01, 1B, 04 e 55) – Interesse fisco • C160 Hier= 3 Volumes transportados Códigos (01 e 04) – Saídas - Exceto Combustíveis • C140 Hier= 3 Fatura (Código 01) – Aquisição ou venda a prazo • C197 Hier=4 Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal – Do registro 195 que alterem ou não o valor do imposto • C111 Hier= 4 Processo referenciado – Se informado nos dados complementares da nf • C112 Hier= 4 Documento de arrecadação referenciado - Se informado nos dados complementares da NF • C113 Hier= 4 Documento fiscal referenciado Se informado nos dados complementares da nf • C114 Hier= 4 Cupom fiscal referenciado Se informado nos dados complementares da nf • C141 Hier= 4 Vencimento da Fatura Código (01) – Para todo C140

Escrituração – Lançamentos Serviços: Energia e Telecom. • Energia Elétrica • Registros Envolvidos – Hierarquias • C500 Hier= 2 NF/Conta Energia Elétrica - Código (06) - Entrada/Saídas • C590 Hier= 3 Analítico - Para todo C500 (Exceções) • Telecomunicação • Registros Envolvidos – Hierarquias • D500 Hier= 2 NF Serviço de Comunicação/Telecomunicação Códigos (21 e 22) • D590 Hier= 3 Analítico - Para todo D500

Escrituração – LançamentosConhecimentos de Transporte • Registros Envolvidos - Hierarquias • D100 Hier= 2 NF Serviço Transporte e Conhecimentos Códigos (07, 08, 8B, 9, 10, 11, 26, 27 e 57) • D190 Hier= 3 Analítico – Para todo D100 (Exceções)

Apuração – ICMS Próprio • E100 Hier= 2 Período da apuração • E110 Hier= 3 Valores da apuração – Inclusive nos períodos sem movimentação (vlrs 0) • E111 Hier= 4 Ajuste/Benefício/Incentivo – Discriminar – VL_TOT_AJ_DEBITOS, VL_ESTORNOS_CRED, VL_TOT_AJ_CREDITOS, VL_ESTORNOS_DEB, VL_TOT_DED e DEB_ESP presentes no E110 • E115 Hier= 4 Informações Adicionais – Valores Declaratórios - Valores são meramente declaratórios e não são computados na apuração do – De acordo com legislação pertinente ICMS • E116 Hier= 4 Obrigações ICMS a recolher - discriminar os pagamentos realizados (débitos especiais) ou a realizar - A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER e DEB_ESP, do registro E110 • E112 Hier= 5 Informa adicionais da apuração - relacionados a processos judiciais ou fiscais ou a documentos de arrecadação presentes no E111 • E113 Hier= 5 Identificação dos documentos fiscais – relacionados ao ajuste

Apuração – ICMS Substituição Tributária • E200 Hier= 2 Período da apuração – Onde o contribuinte seja inscrito como Contribuinte Substituto, nas operações internas, UF para a qual o declarante tenha comercializado e que não tenha inscrição como substituto • E210 Hier= 3 Apuração do ICMS ST - valores relativos à apuração do ICMS de substituição tributária – Inclusive nos períodos sem movimentação (vlrs 0) • E220 Hier= 4 Ajuste/Benefício/Incentivo da Apuração do ICMS ST - Discriminar os ajustes lançados nos campos VL_OUT_CRED_ST, VL_OUT_DEB_ST e VL_DEDUÇOES_ST e os valores informados no campo DEB_ESP_ST, todos do registro E210 • E250 Hier= 4 Obrigações do ICMS a Recolher - Os pagamentos realizados (Débitos especiais) ou a realizar, referentes à apuração do ICMS devido por Substituição Tributária do período, por UF - deve ser igual ao campo VL_ICMS_RECOL_ST (registro E210) somado ao campo DEB_ESP_ST (registro E210) e o somatório dos valores informados no registro C197 (cujo terceiro e quarto caractere seja igual a “71”) • E230 Hier= 5 Informações Adicionais dos Ajustes - Detalhar os ajustes do registro E220 quando forem relacionados a processos judiciais ou fiscais ou a documentos de arrecadação – Legislação pertinente • E240 Hier= 5 Informações Adicionais dos Ajustes - Identificação dos documentos fiscais relacionados ao ajuste

Apuração - IPI • E500 Hier= 2 Período de Apuração do IPI - Estabelecimentos industriais ou equiparados, conforme dispõe o Regulamento do IPI, para identificação do(s) período(s) de apuração. O(s) período(s) informado(s) deve(m) abranger todo o período previsto no registro 0000 • E510 Hier= Consolidação dos Valores do IPI - 3 consolidados do IPI, de acordo com o período informado no registro E500, tomando-se por base as informações prestadas no registro C170 • E520 Hier= 3 Apuração do IPI - demonstração da apuração do IPI no período • E530 Hier= 4 Ajustes da Apuração do IPI - discriminar os ajustes lançados nos campos Outros Débitos e Outros • Créditos do registro E520

Inventário • H005 Hier= 2 Totais do Inventário - Este registro deve ser apresentado para discriminar os valores totais dos itens/produtos do inventário realizado em 31 de dezembro de cada exercício, ou nas demais datas estabelecidas pela legislação fiscal ou comercial. O inventário deverá ser apresentado no arquivo da EFD, no segundo mês subsequente ao evento. Ex. inventário realizado em 31/12/08 deverá ser apresentado na EFD de período de referência fevereiro de 2009. Atribuir valor Zero ao inventário significa escriturar sem estoque. • H010 Hier= 3 Inventário - Este registro deve ser informado para discriminar os itens existentes no estoque. Este registro não pode ser fornecido se o campo 03 (VL_INV) do registro H005 for igual a “0” (zero).

Escrituração – CIAP - i • Veja os registros previstos na EFD/SPED e que são pertinentes ao CIAP, com uma equivalência aos Tipos de Registro previstos na Resolução SEF 3.884/2007: • Bloco Tipo de Registro Tipo de Registro Resolução 3.884/2007 • 0300 Hier=2 Cadastro de bens ou componentes do Ativo Imobilizado G120/G121 • Este registro tem o objetivo de identificar e caracterizar todos os bens ou componentes arrolados no registro G125 do Bloco G e os bens em construção. • 0305 Hier=3 Informação sobre a Utilização do Bem G120 • Este registro tem o objetivo de prestar informações sobre a utilização do bem, sendo obrigatório quando o conteúdo do campo IDENT_MERC do registro 0300 for igual a “1”. • 0500 Hier=2 Plano de contas contábeis I050 • Este registro tem o objetivo de identificar as contas contábeis utilizadas pelo contribuinte informante em sua Contabilidade Geral, no que se refere às contas referenciadas no registro 0300. Não podem ser informados dois ou mais registros com a mesma combinação de conteúdo nos campos DT_ALT e COD_CTA. • 0600 Hier=2 Centro de custos I100 • Este registro tem o objetivo de identificar os centros de custos referenciados no registro 0305. Não podem ser informados dois ou mais registros com a mesma combinação de conteúdo nos campos DT_ALT e COD_CCUS.

Escrituração – CIAP - ii • G110 Hier=2 ICMS – Ativo Permanente – CIAP G110 • Este registro tem o objetivo de prestar informações sobre o CIAP • G125 Hier=3 Movimentação de bem ou componente do Ativo Imobilizado G125 • Este registro tem o objetivo de informar as movimentações de bens ou componentes no CIAP e a apropriação de parcelas de créditos de ICMS do Ativo Imobilizado. • G130 Hier=4 Identificação do documento fiscal G125 • Este registro tem o objetivo de identificar o documento fiscal que acobertou a entrada ou a saída do bem ou componente do CIAP. Quando o tipo de movimentação – TIPO_MOV do registro G125 – for igual a "MC", "IM", "IA" ou "AT", . este registro é obrigatório. Caso exista previsão legal de emissão de documento fiscal para os demais tipos de movimentação – TIPO_MOV do registro G125 – esse registro deverá ser informado. No período em que se iniciar a obrigação de escrituração fiscal digital do CIAP ou quando isso ocorrer de forma espontânea, este registro é obrigatório nas seguintes situações • G140 Hier=5 Identificação do item do documento fiscal G125 • Este registro tem o objetivo de identificar o item do documento fiscal informado no registro G130. Não podem ser informados dois ou mais registros com o mesmo valor no campo NUM_ITEM + COD_ITEM

Informações Gerais • 1200 Hier= 2 Controle de Créditos Fiscais - Primeiro é necessário explicar que, em Minas Gerais, a legislação prevê 2 tipos de Controle de Saldo de créditos: • Conta corrente. Saldo remanescente da apuração anterior. Pode ser utilizado integralmente para quitar ICMS próprio apurado no período. Se autorizado, pode quitar Importação ou PTA ou ser transferido para outro estabelecimento. • Crédito de utilização limitada. Sua utilização está limitada a um percentual do valor devido e é somente para quitar ICMS próprio apurado no período. Ao receber o crédito, o contribuinte deve fazer um controle a parte e pode utilizar o saldo remanescente nas próximas apurações. • Em Minas o contribuintedevelançar um registro ‘1200’, com o COD_AJ_APUR = MG040001 (Utilização de crédito transferido, limitado a 30% do débito - RICMS/02 - Anexo VIII - Art.10A), da Tabela 5.1.1. resumindo esse controle de saldo e o registro 1210 que detalha a utilização do crédito no período. • 1400 Hier=2 Informações Sobre Valores Agregados - Informações p/ calc. Valor adicionado por UF • 1600 Hier=2 Totais das Operações com Cartão de Crédito e/ou Débito – Vendas c/ cartão • 1700 Hier=2 Documentos Fiscais Utilizados

Informações Gerais • 1710 Hier=2 Documentos Fiscais Cancelados/Inutilizados • 1900 a 1926 Estes registros tem por objetivo escriturar o ICMS de operações especificadas em legislação estadual como obrigadas a apurações em separado se houver registro c197 onde o 4º(quarto) digito do campo 02 – COD_AJ (Código do Ajuste), for “3”, “4”, ou “5”, ou seja se estiverem fazendo ajustes de natureza: Estorno de Débitos, Dedução do Imposto Apurado, Débitos Especiais.

PVA – Relatórios - i • Depois de aberta a EFD, o PVA permite ao usuário selecionar as opções de visualização de Relatórios ou Escrituração que se localizam no frame esquerdo do PVA, dispostos em duas abas. • RELATÓRIOS: por meio dessa opção, o programa permite a visualização, por relatórios pré-definidos, de informações prestadas na EFD. • Relatórios - Dados da Escrituração: Nessa opção, o programa apresenta os dados da escrituração aberta, permitindo ao usuário a visualização das seguintes informações: contribuinte, CNPJ/CPF, inscrição estadual, período da escrituração, finalidade do arquivo (se original ou substituta), estado do arquivo (importada com erros, validada, assinada ou transmitida), localização do arquivo e identificação do arquivo (hash code). • Relatórios de Registros Fiscais – Documentos: Nessa opção, o programa permite a visualização dos registros fiscais dos documentos: • entradas de mercadorias e aquisição de serviços: corresponde ao Livro de Registro de Entradas. As informações para a exibição no relatório são extraídas dos registros “Pai” de cada um dos documentos e registros filhos correspondentes. Ao final do relatório, são apresentadas totalizações dos valores de operação, de ICMS, ICMS – Substituição Tributária e IPI, sumarizados na combinação CST_ICMS, CFOP e alíquota de ICMS;

PVA – Relatórios - ii • saídas de mercadorias e prestação de serviços: corresponde ao Livro de Registro de Saídas. As informações para a exibição no relatório são extraídas dos registros “Pai” de cada um dos documentos e registros filhos correspondentes. Ao final do relatório, são apresentadas totalizações dos valores de ICMS, ICMS–ST e IPI, sumarizados na combinação CST_ICMS, CFOP e alíquota de ICMS; • Relatórios de Registros Fiscais – Apuração de ICMS: Nesta opção, o programa permite a visualização dos registros fiscais de apuração do ICMS devido por Operações Próprias, ou da apuração do ICMS devido por Substituição Tributária, ou se há saldo credor a transportar para o período subseqüente. As informações constantes da visualização são originadas dos registros E100 e registros “filhos”, para ICMS Operações Próprias, e registros E200 e registros “filhos”, para ICMS – Substituição Tributária, respectivamente; • Relatórios de Registros Fiscais – Apuração do IPI: poderão ser visualizadas as consolidações de valores por período de apuração (agrupadas na combinação CFOP + CST_IPI), apresentadas nos registros E500 e respectivos registros “filhos”, bem como os registros fiscais do IPI, por período de apuração, segundo informado no registro E520.

PVA – Relatórios - iii • Relatórios – Inventário Físico: O programa permite a visualização dos dados referentes ao Inventário apresentado. • Relatórios – Outras informações: O programa permite a visualização dos registros fiscais informados no Bloco 1. • Relatórios – Visualizar Pendências: permite a visualização das inconsistências na escrituração fiscal apontadas durante o processo de validação da escrituração. Neste relatório, quando o erro for de conteúdo, é disponibilizado um link (no campo que contém o erro) diretamente para o registro “pai” que contém o erro, permitindo a sua correção pelo validador. Após a correção e validação, é necessário gerar um arquivo para entrega. • Relatórios – Visualizar Assinatura: permite visualizar informações referentes à assinatura digital aplicada ao arquivo da escrituração fiscal.

PVA – Relatórios - iv • Relatórios – Visualizar Recibo da Transmissão: permite a visualização de informações do recibo de entrega do arquivo da escrituração fiscal, quando transmitida com sucesso. Acessado em: 26/10/2010 <http://www1.receita.fazenda.gov.br/sped-fiscal/download/guia_pratico_da_efd_versao_2_0_2.pdf>