Download

1 / 65

660 likes | 1.01k Views

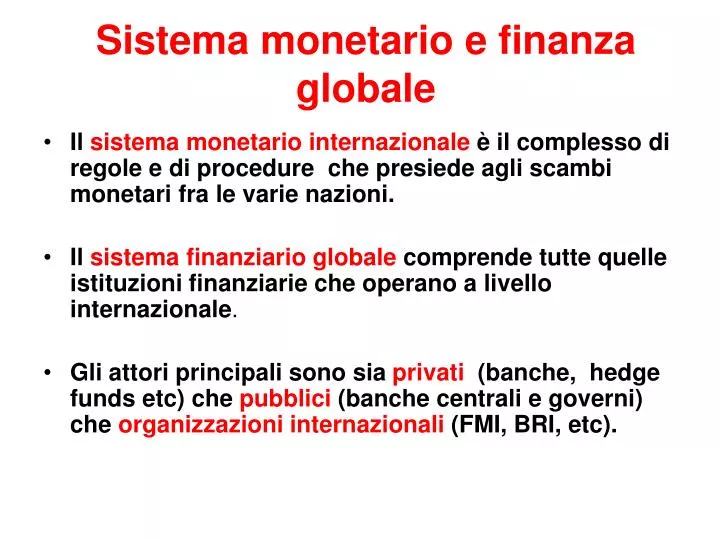

Sistema monetario e finanza globale. Il sistema monetario internazionale è il complesso di regole e di procedure che presiede agli scambi monetari fra le varie nazioni. Il sistema finanziario globale comprende tutte quelle istituzioni finanziarie che operano a livello internazionale .

E N D

Sistema monetario e finanza globale • Il sistema monetario internazionale è il complesso di regole e di procedure che presiede agli scambi monetari fra le varie nazioni. • Il sistema finanziario globale comprende tutte quelle istituzioni finanziarie che operano a livello internazionale. • Gli attori principali sono sia privati (banche, hedge funds etc) che pubblici (banche centrali e governi) che organizzazioni internazionali (FMI, BRI, etc).

Moneta e Finanza nell’economia globale • Il sistema monetario internazionale è strettamente connesso al sistema finanziario globale. • Flussi di capitale e investimenti esteri diretti (IDE) sono condotti in moneta. Al variare dei tassi di cambio, varia il valore degli investimenti.

Il ruolo del sistema monetario internazionale • Il sistema monetario internazionale deve essere preservato e gestito da uno stato o da un gruppo di stati. Le nazioni leaders generalmente delegano questo compito a un’organizzazione internazionale, come il FMI o la Banca mondiale. • Compito del sistema è di risolvere gli squilibri attraverso una forma convenuta di aggiustamento. • Il sistema deve fornire un sufficiente livello di liquidità internazionale. Le nazioni devono poter disporre di un sufficiente livello di riserve finanziare per fronteggiare eventuali squilibri.

Sistema Monetario Internazionale Elementi caratterizzanti: Leadership – il leader come prestatore di ultima istanza Aggiustamento Signoraggio “Trilemma”

Aggiustamento Un sistema monetario internazionale per essere efficiente deve minimizzare i costi dell’aggiustamento Paese in disavanzoPaese in avanzo Usare le proprie riserve Accumulare riserve Misure strutturali, riforme Svalutazione, e cioè diminuisce il reddito nazionale Rivalutazione. Aumenta il reddito nazionale Deflazione, che porta a conseguenze Negative sull’occupazione Espansione economica Su chi cade il peso dell’aggiustamento? Sui paesi in deficit o sui paesi in surplus?

Signoraggio Il signoraggio conferisce benefici al paese che fornisce la moneta di riferimento. Creazione di liquidità consentita Il sistema bancario USA guadagna dal signoraggio del dollaro – vedi per esempio economie di scala Il signoraggio impone dei doveri: a) mantenere le fiducia b) difficoltà di svalutazione Se altri paesi accumulano dollari le loro riserve sostengono il relativo valore del dollaro. In altre parole essi fanno agli USA una forma di prestito a tasso zero.

Trilemma della gestione monetaria A – Tasso di cambio fisso B –Libertà di trasferimento di capitali C – Indipendenza e autonomia nazionale delle politiche monetarie (e fiscali) Si possono raggiungere 2 dei 3 obbiettivi, Ma non tutti e tre insieme. Gold Standard: A e B Bretton Woods: A e C Sistema post-Bretton Woods: B e C- (anche se C solo parzialmente) Il non-sistema seguito a Bretton Woods è basato sulla collaborazione sporadica delle principali banche centrali che si accordano per gestire le fluttuazioni fra tassi di cambio. In questo sistema i banchieri centrali, autorità tecniche, hanno un ruolo preminente.

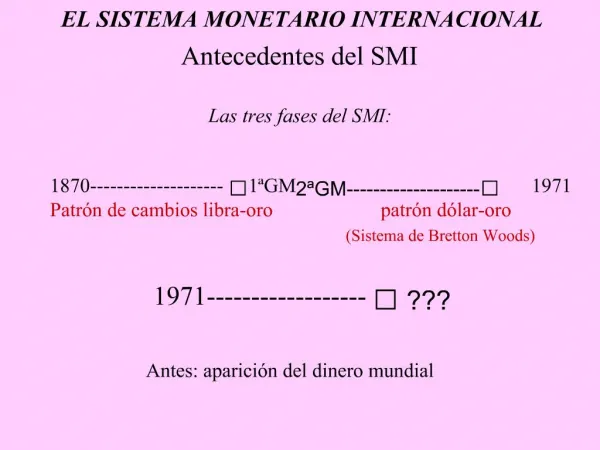

Regime Periodo • I.Gold Standard 1879 – 1914 • II.Instabilità 1918 - 1939 • - Tassi fluttuanti - 1918 – 1925 • - Ritorno all’oro - 1925 – 1931 • - Tassi fluttuanti e controlli - 1931 – 1939 • III.Cambi semifissi imperniati sul dollaro 1945 – 1971 • - Ritorno della convertibilità - 1945 – 1958 • - Bretton Woods in atto - 1958 – 1971 • Tassi fluttuanti con prevalenza del dollaro 1971- 1984 • - Disaccordo - 1971 - 1974 • - Ritorno alla fluttuazione - 1974 - 1984

Regime Periodo • SME (Sistema Monetario Europeo) 1979 – 1993 • Accordi di Plaza-Louvre 1985 – 1993 • VII. Fluttuazioni Internazionali e creazione dell’UEM 1993 • - Monitoraggio multilaterale - 1993 – 1997 • - Fine dei Dollar-pegs - 1997 – • - Moneta Unica - 1999 –

Bretton Woods: nascita dell’architettura del sistema economico nel 1944 • Liberalizzazione del commercio e principio di non-discriminazione. • Monete liberamente convertibili fra loro. • Cambio fisso di ciascuna moneta contro il dollaro, e del dollaro conto l’oro. • Libertà di transazioni di conto corrente, ma vincoli consentiti ai movimenti di capitali. • Fondo Monetario Internazionale come regolatore del sistema e prestatore di ultima istanza, attraverso l’uso delle riserve. • Banca Mondiale come organismo finanziatore.

Bretton Woods: affermazione e sviluppo del sistema • Squilibri del dopo-1945 rendono impossibile l’attuazione della convertibilità prevista Bretton Woods • Il dollar gap e la crisi di convertibilità della sterlina del 1947 • Piano Marshall: strumento di ricostruzione europea • Gli Usa accettano di favorire una area preferenziale europea. Liberalizzazione graduale all’interno dell’area OECE e creazione dell’Unione Europea dei Pagamenti. • La convertibilità delle monete europee con il dollaro si realizza nel 1958 • Dal 1958 al 1970 il meccanismo di Bretton Woods conosce il suo periodo di grazia.

Bretton Woods: affermazione e sviluppo del sistema • Come funzionava il sistema: • I principali partners degli USA accumulano dollari; il sistema si regge sulla fiducia nel dollaro e sull’egemonia Usa nel periodo della Guerra Fredda; • La superiorità economica USA è assoluta e rende irrilevanti la concorrenza internazionale; • La centralità del dollaro nelle riserve mondiali conferisce agli USA un “diritto di signoraggio” (privilegio per chi batte moneta) • Separazione fra livello nazionale e internazionale: i paesi conservano autonomia di politica economica • Distinzione fra commercio, finanza e industria che si muovono in sfere separate • Asse USA – Repubblica Federale Tedesca.

Bretton Woods: fattori di crisi negli anni 1960 • Crescente debolezza della bilancia dei pagamenti USA, che va in rosso stabilmente alla fine degli anni 1960 • Gap di credibilità crescente della convertibilità in oro • Speculazione sul prezzo dell’oro • Flussi finanziari crescenti- anche per la diffusione degli eurodollari. Si generano flussi finanziari e politiche speculative. • Crescente sfida di Germania, Francia e Giappone alla preponderanza americana

La fine del sistema di Bretton Woods e le sue conseguenze • Politiche economiche USA nelle presidenze Johnson (1963-9) e Nixon (1969-1974) sono inflazioniste. Johnson finanzia la guerra nel Vietnam e ampi programmi sociali. La Federal Reserve sotto Nixon pratica bassi tassi di interesse. • 15 agosto 1971: svalutazione del dollaro e sganciamento dal dollaro con l’oro. Sovrattassa del 10% sulle importazioni per premere sui partners commerciali. • Dicembre 1971: accordi dello Smithsonian, i maggiori partners accettano di rivalutare in cambio della fine delle barriere straordinarie. • Dal 1976 (Jamaica) si accetta il “non-sistema” dei cambi flessibili.

Il sistema internazionale post -Bretton Woods • I cambi fissi cessarono nel 1971. Furono seguiti da cambi fluttuanti senza una regola condivisa sugli aggiustamenti. • Il dollaro è rimasto la moneta chiave benché il sistema si basi su la cooperazione tra la FED, la BCE (prima del 1999 la Bundesbank) e la Banca del Giappone. • Il Fondo monetario internazionale agisce come regolatore del sistema monetario internazionale.

La transizione verso l’economia globale: la rivoluzione finanziaria degli anni 1970 • Si crea un mercato finanziario internazionale: con il mercato dell’eurodollaro e con l’espansione all’estero delle banche americane. • Deregulation del mercato dei capitali- aumentano i flussi finanziari globali. • Politiche macro-economiche sempre più interdipendenti • Instabilità dei cambi, accentuata dalla speculazione. • Tentativi di coordinazione internazionale: nasce il gruppo dei 7 a Rambouillet (1975). • La Germania non accetta la teoria di Carter della locomotiva e cioè una politica espansionista e inflazionistica. • I paesi europei creano lo SME (sistema monetario europeo) • Lo SME ruota intorno al marco tedesco e afferma il regionalismo monetario europeo.

Il sistema internazionale post -Bretton Woods • Molti paesi hanno scelto di creare unioni monetarie (vedi Euro) o di fissare le loro monete al dollaro (vedi il Dollar peg di molti paesi del Sud est asiatico prima del 1997). • In alcuni casi si è fatto ricorso a currency reserve boards, che hanno comportato delegare la politica monetaria all’ FMI, mentre la massa monetaria è stata coperta da dollari (vedi Hong Kong negli anni ’90 e l’Argentina nei primi anni 2000).

Il Fondo monetario internazionale • Il Fondo Monetario Internazionale (FMI) sorveglia itassi di cambio e le bilance di pagamenti. Offre assistenza tecnica e finanziaria. • Sede centrale è Washington D.C. con uffici disseminati in tutto il mondo. Attualmente ha 185 paesi membri. • Fu creato nel Dicembre 1945 allorché i primi 29 paesi membri firmarono il suo Statuto.

Fondo Monetario Internazionale • Una regola non scritta stabilisce che il direttore generale deve essere un europeo mentre il presidente della banca mondiale è un americano. • L’FMI è largamente sotto il controllo dei maggiori paesi occidentali, soprattutto gli Stati Uniti. Questo controllo si esercita attraverso diritti di voto nell’ organismo esecutivo, corrispettivi alle quote versate.

FMI: governance Consiglio dei governatori e Consiglio Esecutivo (Executive Board)L’EB è composto da 24 direttori esecutivi di cui 5 permanenti. (Usa, GB, Giappone, Germania, Francia). Gli altri sono eletti dal C.dei Gov sulla base di un sistema di raggruppamenti di nazioni. Solo pochi paesi (Arabia Saudita, Cina e Russia) hanno abbastanza voti per eleggere i propri direttori esecutivi. In genere un direttore rappresenta dalle 5 alle 20 nazioni diverse non necessariamente su base regionale. Il Direttore esecutivo italiano rappresenta anche Albania, Grecia, Malta, Portogallo, San Marino, Timor Est. L’EB è presieduto da un Managing Director, espressione dello stesso Board.Rappresentanza secondo le quote versate. Gli Usa hanno il 17% circa dei voti. Le decisioni più importanti a maggioranza qualificata di ¾.

Compiti e strumenti del FMI dopo la fine di Bretton Woods • Nel 1976 lo Statuto del Fondo fu modificato. Ogni singolo paese libero di scegliere il proprio sistema di cambio. • Il ruolo di finanziatore del FMI si è “esteso alla concessione di crediti a lungo termine per far fronte alle situazioni di difficoltà finanziaria dei paesi più deboli”. Parallelamente si è estesa anche la funzione di sorveglianza e i compiti generali del Fondo.L’operato del Fondo orientato alla concessione di crediti a lungo termine e alla definizione di politiche di aggiustamento strutturale.I Piani di Aggiustamento Strutturale, sono programmi di riequilibrio strutturale della bilancia dei pagamenti finanziati dal FMI Varie sono le linee di intervento speciali create negli anni Ottanta e Novanta. Vedi Structural Adjustment Facility, Enhanced SAF. • Insieme alla Banca Mondiale ha partecipato a iniziative di cancellazione del debito.

Critiche al FMI e al Washington Consensus • Il FMI incentiva il moral hazard. Ricette per il FMI: • Controllo a breve del movimento di capitali. Tobin Tax. • Politica di prevenzione delle crisi (controllo del rispetto di regole e standards, di competizione, di requisiti per le banche). • Il Fmi deve agire come prestatore di ultima istanza e non di prima istanza, come è spesso avvenuto. • Riforme del diritto fallimentare internazionale (Stiglitz) • Iniziative del FMI e della Banca Mondiale di cancellazione del debito dei paesi più poveri.

Critiche al sistema monetario attuale • I tassi di cambio fluttuanti distorcono il commercio internazionale, falsando i principi del vantaggio comparato. • Tuttavia anche i tassi di cambio sono riflesso del mercato della domanda e offerta della moneta. • I sostenitori di controlli auspicano un tetto alle fluttuazioni delle monete e di conseguenza vorrebbero limitare la libertà di movimento di capitali e/o porre dei limiti alla libertà di operare scelte dei governi attraverso una politica macro-economica comune. • Secondo altri l’unica risposta alle fluttuazioni monetarie sarebbe la creazione di vaste aree monetarie regionali con moneta unica. Altrimenti sono meglio i cambi flessibili.

Cambi fissi o variabili? Argomenti per i cambi fissi: • Stabilità • Disciplina anti-inflazionistica • Argine alla speculazione (ma se il cambio fisso non è credibile la speculazione è ancora più incoraggiata) L’esperienza degli ultimi trent’anni è stata sì di cambi fluttuanti, ma con frequenti interventi sul mercato della Banche centrali.

Mercati finanziari Una solida e sofisticata struttura dei mercati finanziari è un elemento essenziale e un prerequisito importante per lo sviluppo economico. 4 funzioni principali dei mercati finanziari: a) mobilitano il risparmio; b) lo canalizzano verso chi ne ha bisogno; c) rendono il rischio tollerabile, mettendolo in comune e distribuendolo; d) controllano l’operato delle imprese.

fragilità nei mercati finanziari: • insufficiente informazione; • b) le banche, che sono i principali intermediari finanziari, hanno una struttura fragile in quanto i loro debiti sono a breve e i loro crediti sono a lungo termine esposti a rischi macro-economici, variazione dei tassi e volatilità; • c) i mercati finanziari sono soggetti a forti ondate speculative; • d) sono soggetti a comportamenti imitativi di branco (herd behaviour)

Lo sviluppo storico della finanza globale • Il movimento di capitali era stato molto intenso nel periodo 1870-1913 e aveva raggiunto il suo apogeo nel 1914, al culmine del sistema del gold standard. • La ripresa dei flussi finanziari si ebbe negli anni 1960 con il formarsi del mercato degli Eurodollari. Dal 1970 in avanti c’è stata una progressiva accelerazione.

La finanza globale • Tre fenomeni concorrenti: liberalizzazione dei mercati finanziari, abolizione dei controlli sui movimenti di capitale e tassi di cambio flessibili. • Negli anni 1990 acquista una dimensione sempre più corposa il flusso di fondi di investimento vari, come i fondi pensione, che cercano più alti ritorni nei mercati internazionali. Gli investimenti esteri sono sempre di più “leveraged”, cioè attivati con fondi presi in prestito.

Storia della globalizzazione finanziaria. Aveva raggiunto un livello molto avanzato nel 1914. Dopo il 1945 ha recuperato i livelli precedenti e oggi sembrerebbe averli superati, se non che il grande balzo in avanti dagli anni 1980 riguarda soprattutto flussi finanziari a breve e non investimenti finanziari a lungo termine. Differenze con il passato del gold standard: I paesi ad alto reddito non sono più esportatori netti di capitale, ma importatori netti. In sostanza gli USA sono forti importatori netti, il Giappone e l’UE sono esportatori netti ma molto più modestamente.

La finanza internazionale: differenze con il periodo del Gold Standard • Gran parte degli scambi finanziari avvengono fra paesi industrializzati. Si parla di “diversificazione finanziaria”, e non di “finanza per lo sviluppo”. Soli il 10% dei movimenti di capitale avviene oggi verso regioni povere. • La gran parte dei movimenti finanziari è composta di investimenti a breve termine, in particolare in movimenti valutari. Per quanto riguarda gli investimenti di medio lungo periodo, oggi sono molto più diversificati di una volta, e comprendono più IDE.

Lo sviluppo della finanza globale • I globalisti sostengono che I flussi finanziari odierni sono molto diversi che nel passato, in quanto oggi non hanno alcuna relazione con il commercio estero. • La rivoluzione finanziaria ha saldato le economie dei singoli paesi molto più strettamente e ha anche reso disponibili risorse molto ingenti per le economie in via di sviluppo. • Tuttavia una parte considerevole di questi flussi finanziari sono a breve termine e quindi molto fluttuanti e speculativi. La finanza internazionale è diventata l’aspetto più instabile e più a rischio dell’economia capitalista globale.

Crisi finanziarie • Come scoppiano? • Speculazione e euforia per l’andamento di un settore o dell’economia di un paese; • Aumento di profitti e di investimenti; • Bolla-boom i prezzi aumentano e aumenta la velocità degli scambi. • A un certo punto il ciclo si inverte. Questa inversione è scatenato da un episodio: crollo di una banca, per esempio. Scoppia la bolla speculativa; • Le banche cessano di concedere prestiti – stretta creditizia. • Kindlebergher: “psicologia della folla” spiega la speculazione.

Crisi finanziarie – Storia 1970-inizi 1980: Crisi dei paesi in via di sviluppo, soprattutto dei governi latino-americani. Alto indebitamento con le banche commerciali, che, tra l’altro, riciclavano così gli Eurodollari. Dopo il 1979 si rialzarono i tassi di interesse e le banche non rinnovarono i crediti;

La crisi del Giappone degli anni 1990 • Alla fine degli anni 1980, i prezzi dei terreni e delle case triplicano. Una vera e propria bolla immobiliare. Il potere dei grandi speculatori, legati alla malavita e alla politica, era una costante trascurata del sistema giapponese. • La Banca del Giappone in una prima fase alzava i tassi di interesse e dal 1991 determinò una caduta drastica dei beni immobiliari. Questo però si accompagnò non a una ripresa ma a una recessione strisciante. • La prossima fase vide un abbassamento dei tassi di interesse, fino a portarli allo zero, per rimettere in moto l’economia. Inoltre lo stato si impegnava in vasti programmi di spesa, indebitandosi. • L’economia non reagisce come sperato. Il Giappone era una economia fondata su bassi livelli di consumo privato. I livelli di crescita rimangano bassi, sotto la capacità potenziale dell’economia: una trappola deflattiva.

Il Giappone e le difficoltà della sua leadership: la crisi economica giapponese • Il Giappone non riesce a ri-vitalizzare la propria economia. Il settore bancario è soffocato dai debiti. • La stagnazione giapponese si accompagna a un aumento della disoccupazione, che sale a circa il 5% della forza lavoro. Cadono gli investimenti e i consumi • Tentativi di reflazione troppo deboli. • Riforma dell’economia domestica: una delle più regolamentate del mondo. • Il Giappone resiste alla liberalizzazione della propria economia. Costi sociali elevati, fine di un modello produttivo e sociale.

La crisi del Giappone degli anni 1990 Due errori: • A) l’azione del governo non fu abbastanza continua. Nel 1997 dopo qualche anno di espansione si cominciò a temere per l’incremento del debito pubblico generato dalla spesa e dalla incombente crisi fiscale (anche per il carico pensionistico). Si aumentarono le tasse e il paese piombò di nuovo nella recessione. • B) Non si intervenne per tempo sul vero punto debole del sistema: le banche. Il crollo dei titoli immobiliari le aveva costretto a gravi perdite. In un secondo tempo dovettero fronteggiare le difficoltà di un clima economico recessivo e fare fronte anche all’indebitamento pubblico. La ricapitalizzazione della banche fu intrapresa solo nel 1998 con un pacchetto di 500 miliardi di dollari.

Il Giappone si riprende • Primi segnali di ripresa dell’economia giapponese nel 2003. La crescita del PIL supera il 2%. Si attenua la spinta deflazionistica. • Le esportazioni giapponesi beneficiano della crescita dei deficit commerciali statunitensi e della crescita cinese. Forte crescita di IDE giapponesi in Cina. • I tassi di interesse rimangono bassissimi, dello 0,5%, lasciando la politica monetaria giapponese indifesa di fronte a una nuova recessione.

Crisi finanziarie inizi anni Novanta: • 1992-3Crisi nello SME. Svalutano lira e sterlina. Qui forse la lezione più importante fu che le banche centrali, in presenza di difficoltà strutturali, non erano in grado di fermare l’attacco degli speculatori. Vedi G. Soros che guadagnò fortemente nella caduta della sterlina. • 1994-5, Boom messicano attira capitali a breve dagli Usa. Ma nel dicembre 1994 il peso messicano si svalutava per una crisi di fiducia nel paese. Intervento di Clinton con fondi americani e con le riserve del FMI. Nel 1995 il PIL del Messico si contrae del 6%.

Crisi finanziaria argentina • 2001 – L’Argentina aveva un cambio fisso con il dollaro ma il Peso argentino perse credibilità e si dovettero alzare i tassi di interesse, provocando recessione. • Poi si arrivò alla svalutazione, e al default sul debito statale. • La difficoltà maggiore fu la svalutazione del Real brasiliano e la caduta dell’euro rispetto al dollaro che misero fuori mercato le esportazioni argentine

Crisi finanziarie – Asia 1997-99 • Il primo paese a essere investito fu la Thailandia, una delle ultime arrivate fra le “tigri del sud est asiatico”, che aveva sperimentato per almeno un ventennio alti tassi di crescita • Negli anni 1990 aumentano i flussi di capitale estero verso tutta la area asiatica, generando una vera bolla speculativa, soprattutto negli investimenti immobiliari. • Gli investimenti esteri erano veicolati da banche di investimento, che prendevano a prestito a tassi bassi nelle piazze internazionali e prestavano a tassi elevati nell’economia locale. Prestiti a breve in valuta estera, crediti alle imprese a lungo termine.

Crisi finanziarie – Asia 1997-99 • Il Bhat thailandese era agganciata al dollaro. La Banca centrale e di non rivalutò la moneta, continuando a stamparne per soddisfare la richiesta. Nello stesso tempo cercò senza successo di sterilizzarne gli effetti emettendo titoli obbligazionari, alzando i tassi di interesse. Cambi sopravvalutati vengono difesi usando alti tassi di interesse. L’effetto fu un moltiplicatore nella quantità di moneta in circolazione. • In pochi anni la Thailandia vide crescere la inflazione e il passivo commerciale. • Si evidenziò anche il fatto che le banche di investimento godevano di relazioni speciali con il governo e di fatto beneficiavano di una garanzia implicita. Il modello asiatico del development State basato sul connubio fra governi, banche e imprese. Prestiti dubbi concessi su basi personali o clientelari. Persistere è diabolico: Questi prestiti dubbi o inadempienti furono nascosti a tutti, fino alla fine.

Crisi asiatica: 1997-8 La crisi thailandese matura già fra il 1996 e il 1997. I prezzi dei valori immobiliari cominciano a scendere, gli investitori esteri cominciano a richiamare i loro prestiti, la moneta si indebolisce sul mercato dei cambi. Il 2 luglio 1997 il baht viene svalutato. Libertà di ingresso di capitali e cambi fissi rappresentarono una combinazione molto esplosiva La crisi vera inizia a questo punto. Infatti da episodio locale rapidamente la crisi si trasmise a vari altri paesi, alla Malesia, l’Indonesia, le Filippine, e la Corea del Sud, con un effetto devastante e inaspettato.

Crisi asiatica: 1997-8 • Alcuni di questi paesi, vedi la Corea del Sud, avevano economie molto più solide e grandi della Thailandia. • Il panico si trasmise attraverso i mercati finanziari che non fecero distinzioni, mettendo tutti i paesi “emergenti” nella stessa categoria di rischio e richiamando i propri investimenti.

Crisi Asiatica • FMI. Interviene con prestiti elevati e con condizioni rigide imponendo riforme strutturali.Chiude banche e imprese. Apre tutte le economie al capitale estero. • Ricetta del FMI: • Tagli di spesa pubblica • Tassi di interesse elevati • Rivalutazione dei cambi • Riforme strutturali – concentrazioni bancarie • Miglioramento delle procedure contabili • Apertura alle acquisizioni estere • Eliminazione dei sussidi e austerità

Crisi Asiatica Si trattò di una terapia giusta? O in questo caso, essendoci una crisi di domanda, si sarebbe dovuti intervenire senza imporre misure di austerità? La crisi asiatica era nei debiti del settore privato, non di quello pubblico, come negli anni 1980 in America Latina Critiche di sinistra: arroganza e insensibilità, e anche ideologismo neo-liberista. Il FMI strumento degli Stati Uniti. Impone soluzioni gradite a Wall Street. Alcuni attribuiscono le cause della crisi alle pressioni degli interessi finanziari americani che obbligarono le economie asiatiche ad aprirsi agli investimenti americani. Critiche di destra: il FMI non doveva intervenire spendendo tanti soldi. L’accusa di capitalismo clientelare e corrotto “ crony capitalism”.

Crisi Finanziaria asiatica: rimedi e proposte Martin Wolf: è logico che il Fondo rispetti in qualche misura la volontà dei paesi creditori. Se non lo facesse i paesi creditori non gli darebbero più le risorse e troverebbero modo di gestire diversamente il rapporto con i debitori, in chiave bilaterale. P. Krugman: La speculazione internazionale esige misure economicamente irrazionali, ma atte a tranquillizzare i mercati. R. Gilpin:Ragionevole regolamentare il flusso internazionale di capitali con la Tobin tax sugli investimenti a breve. Altri la ritengono demagogica e inservibile. J. Stiglitz: Il FMI sbaglia terapia: favorisce le grandi banche americane creditrici.Necessità di regole internazionali. Alcune delle quali introdotti, come le regole di Basilea sulle riserve bancarie. Proposta per un tribunale fallimentare internazionale.

Crisi Asiatica Esiti della Crisi. Delle 5 economie più colpite, nel 2001 solo l’Indonesia non aveva recuperato i livelli di PIL precedenti. Le economie più deboli risentirono più a lungo gli effetti. La Corea del Sud, per contro, ricominciò a crescere rapidamente, pur non obbedendo alle prescrizioni del FMI: continuava a escludere altri prestiti al proprio sistema bancario che non quelli a breve termine anche dopo le prime difficoltà e questo per evitare che penetrasse IDE (Investimenti esteri diretti).