Download

1 / 23

290 likes | 1.45k Views

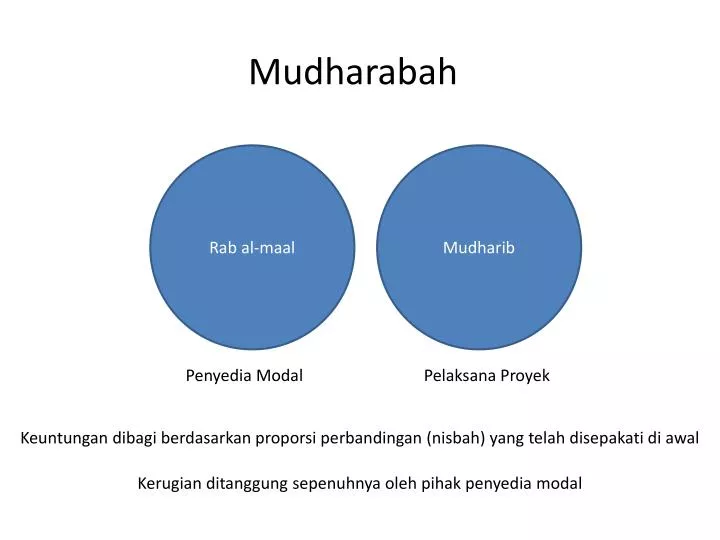

Mudharabah. Rab al-maal. Mudharib. Penyedia Modal. Pelaksana Proyek. Keuntungan dibagi berdasarkan proporsi perbandingan (nisbah) yang telah disepakati di awal. Kerugian ditanggung sepenuhnya oleh pihak penyedia modal. Mudharabah.

E N D

Mudharabah Rab al-maal Mudharib Penyedia Modal Pelaksana Proyek Keuntungan dibagi berdasarkan proporsi perbandingan (nisbah) yang telah disepakati di awal Kerugian ditanggung sepenuhnya oleh pihak penyedia modal

Mudharabah Dari perspektif finansial, struktur Mudharabah diaplikasikan oleh penerbit yang Risiko nya kecil dan Credit Rating nya tinggi Menurut Peraturan Bapepam-LK Nomor IX.A.14 Mudharabah adalah perjanjian (akad) di mana pihak yang menyediakan dana (Shahib al-mal) berjanji kepada pengelola usaha (mudharib) untuk menyerahkan modal, dan pengelola usaha (mudharib) berjanji untuk mengelola modal tersebut.

Hak dan Kewajiban Pihak Penyedia Dana a) menerima bagian laba tertentu sesuai yang disepakati dalam Mudharabah; b) meminta jaminan dari pihak pengelola usaha atau pihak ketiga yang dapat digunakan apabila pihak pengelola usaha melakukan pelanggaran atas akad Mudharabah. Jaminan tersebut dapat berupa jaminan kebendaan dan atau jaminan umum, seperti jaminan perusahaan (corporate guarantee) dan jaminan pribadi (personal guarantee); c) mengawasi pelaksanaan kegiatan usaha yang dilakukan oleh pihak pengelola usaha; d) menyediakan seluruh modal yang disepakati; d) menanggung seluruh kerugian usaha yang tidak diakibatkan oleh kelalaian, kesengajaan dan atau pelanggaran pengelola usaha atas Mudharabah; dan f) menyatakan secara tertulis bahwa pihak penyedia dana menyerahkan modal kepada pihak pengelola usaha untuk dikelola oleh pihak pengelola usaha sesuai dengan kesepakatan (pernyataan ijab).

Hak dan Kewajiban Pihak Pengelola Usaha a) menerima bagian laba tertentu sesuai yang disepakati dalam Mudharabah; b) mengelola kegiatan usaha untuk tercapainya tujuan Mudharabah tanpa campur tangan pihak penyedia dana; c) mengelola modal yang telah diterima dari pihak penyedia dana sesuai dengan kesepakatan, dan memperhatikan syariah Islam serta kebiasaan yang berlaku; d) menanggung seluruh kerugian usaha yang diakibatkan oleh kelalaian, kesengajaan dan atau pelanggaran pihak pengelola usaha atas Mudharabah; dan e) menyatakan secara tertulis bahwa pihak pengelola usaha telah menerima modal dari pihak penyedia dana dan berjanji untuk mengelola modal tersebut sesuai dengan kesepakatan (pernyataan qabul).

Persyaratan Modal yang dapat Dikelola Mudharabah 1) berupa sejumlah uang dan atau aset, baik berupa benda berwujud maupun tidak berwujud, yang dapat dinilai dengan uang; 2) jika modal yang diberikan dalam bentuk selain uang, maka nilai benda tersebut harus disepakati pada waktu akad; 3) tidak berupa piutang atau tagihan, baik tagihan kepada pihak pengelola usaha maupun kepada Pihak lain; dan 4) dapat diserahkan kepada pihak pengelola usaha dengan cara seluruh atau sebagian pada waktu dan tempat yang telah disepakati.

Arus Kas Sukuk Mudharabah besarnya pembayaran SN dalam sukuk mudharabah dapat berbeda beda tergantung besarnya keuntungan perusahaan Nilai PN adalah harga awal (face value) aset atau harga wajar aset pada akhir periode sesuai perjanjian

Valuasi harga sukuk Mudharabah Pemodelan Arus Kas Pemodelan arus kas dilakukan dengan menggunakan asumsi bahwa periode imbal hasil dimasa yang akan datang diestimasi berdasarkan data historis pembayaran tingkat imbal hasil dengan mempertimbangkan data historis keuntungan perusahaan atau project setiap periodenya serta nisbah (perbandingan) keuntungan yang disepakati sebelumnya.

Sukuk dengan akad mudharabah dapat diperdagangkan di pasar sekunder apabila seluruh dana hasil Penawaran Umum Sukuk telah diterima oleh Emiten. Valuasi Harga Sukuk Mudharabah

STRUKTUR SUKUK MUDHARABAH YANG PERNAH DITERBITKAN DI INDONESIA

Emiten yang menerbitkan sukuk menggunakan skema 1 Obligasi Syariah Mudharabah Bank Syariah Mandiri Tahun 2003 Sukuk Subordinasi Mudharabah Bank Muamalat Tahun 2008

Emiten yang menerbitkan sukuk menggunakan skema 2 Sukuk Mudharabah I Bank Nagari Tahun 2010 Obligasi Syariah Mudharabah Bank Bukopin Tahun 2003

Emiten yang menerbitkan sukuk menggunakan skema 3 Sukuk Mudharabah I Mayora Indah Tahun 2008

Emiten yang menerbitkan sukuk menggunakan skema 4 Obligasi Syariah Mudharabah Ciliandra Perkasa Tahun 2003

Emiten yang menerbitkan sukuk menggunakan skema 5 Obligasi Syariah Mudharabah PTPN VII Tahun 2004

Emiten yang menerbitkan sukuk menggunakan skema 6 Sukuk Mudharabah I Adhi Tahun 2007

Emiten yang menerbitkan sukuk menggunakan skema 7 Obligasi Syariah Mudharabah Indosat Tahun 2002 Obligasi Syariah Mudharabah Berlian Laju Tanker Tahun 2003