Download

1 / 7

90 likes | 618 Views

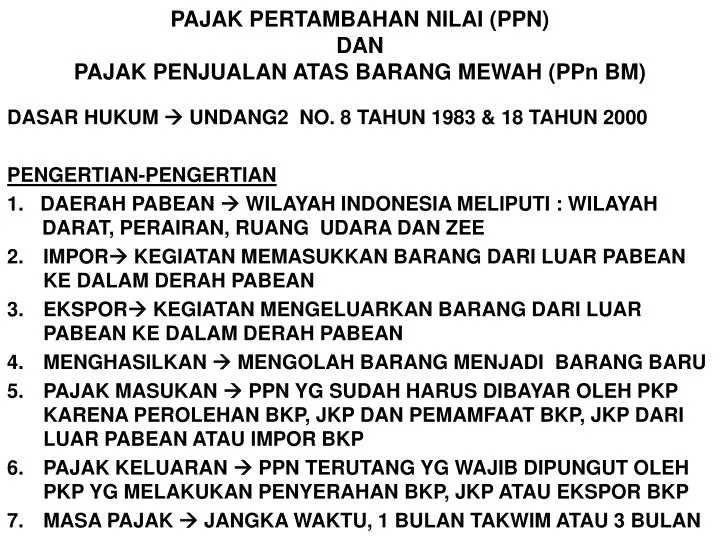

PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH ( PPn BM). DASAR HUKUM UNDANG2 NO. 8 TAHUN 1983 & 18 TAHUN 2000 PENGERTIAN-PENGERTIAN 1. DAERAH PABEAN WILAYAH INDONESIA MELIPUTI : WILAYAH DARAT, PERAIRAN, RUANG UDARA DAN ZEE

E N D

PAJAK PERTAMBAHAN NILAI (PPN)DANPAJAK PENJUALAN ATAS BARANG MEWAH (PPn BM) DASAR HUKUM UNDANG2 NO. 8 TAHUN 1983 & 18 TAHUN 2000 PENGERTIAN-PENGERTIAN 1. DAERAH PABEAN WILAYAH INDONESIA MELIPUTI : WILAYAH DARAT, PERAIRAN, RUANG UDARA DAN ZEE IMPOR KEGIATAN MEMASUKKAN BARANG DARI LUAR PABEAN KE DALAM DERAH PABEAN EKSPOR KEGIATAN MENGELUARKAN BARANG DARI LUAR PABEAN KE DALAM DERAH PABEAN MENGHASILKAN MENGOLAH BARANG MENJADI BARANG BARU PAJAK MASUKAN PPN YG SUDAH HARUS DIBAYAR OLEH PKP KARENA PEROLEHAN BKP, JKP DAN PEMAMFAAT BKP, JKP DARI LUAR PABEAN ATAU IMPOR BKP PAJAK KELUARAN PPN TERUTANG YG WAJIB DIPUNGUT OLEH PKP YG MELAKUKAN PENYERAHAN BKP, JKP ATAU EKSPOR BKP MASA PAJAK JANGKA WAKTU, 1 BULAN TAKWIM ATAU 3 BULAN

PENGUSAHA KENA PAJAK (PKP) PENGUSAHA ADLAH ORANG PRIBADI ATAU BADAN YG KEGIATAN USAHANYA MELAKUKAN SALAH SATU DARI KEGIATAN BERIKUT INI: a. MENGHASILKAN BARANG. b. MELAKUKAN USAHA PERDAGANGAN c. MELAKUKAN USAHA d. MENGIMPOR BARANG e. MENGEKSPOR BARANG f. MEMAMFAATKAN BARANG TDK BERWUJUD DARI LUAR DAERAH PABEAN PENGUSAHA KENA PAJAK ADALAH PENGUSAHA YANG MELAKUKAN PENYERAHAN BKP ATAU JKP YANG DIKENAKAN PAJAK BERDASARKAN UNDANG-UNDANG

MELAPORKAN USAHANYA TEMPAT TINGGAL /TEMPAT USAHA PKP MEMUNGUT PPN DGN AKTUR PAJAK PPN KURANG BAYAR KEWAJIBAN PKP MENYETOTKAN PPN DENGAN SSP PPnBM BAGI PABRIKAN BKP BARNG MEWAH MELAPORKAN DENGAN SPT

BARANG KENA PAJAK (BPK) • BKP BARANG BERWUJUD (BARANG BERGERAK ATAU TIDAK BERGERAK) DAN BARANG TIDAK BERWUJUD YG DIKENAKAN PAJAK • TIDAK TERMASUK BKP • BARANG HASIL PERTAMBANGAN, PENGGALIAN DAN PENGEBORAN YG DIAMBIL LANSUNG DARI SUMBERNYA - MINYAK TANAH (CRUDE OIL) - GAS BUMI - PANAS BUMI - PASIR DAN KRIKIL - BATU BARA SEBELUM DIPROSES JADI BREKET BATU BARA - BIJI BESI, BIJI TIMAH, BIJI EMAS, BIJI TEMBAGA, BIJI NIKEL, BIJI PERAK DAN BIJI BAUKSIT. b. BARANG-2 KEBUTUHAN POKOK YG DIBUTUHKAN RAKYAT BANYAK - BERAS, GULA, JAGUNG, SAGU, KEDELAI DAN - GARAM YG BERYODIUM ATAU YG TDK BERYODIUM. OBYEK PPN OBYEK PPN DAPAT BERUPA BARANG KENA PAJAK(BKP) MAUPUN JASA KENA PAJAK (JKP)

HARGA JUAL ATAS BARANG BERUPA UANG TERMASUK SEMUA BIAYA YG DIMINTA BERUPA UANG TERMASUK SEMUA BIAYA YG DIMINTA PENGGANTIAN ATAS JASA DASAR PENGENAAN PAJAK (DPP) NILAI IMPOR COST INSURANCE AND FRIGHT TERMASUKPUNGUTAN LAINNYA BERUPA UANG TERMASUK SEMUA BIAYA YG DIMINTA NILAI EKSPOR

TARIF DAN PERHITUNGAN PPN danPPnBM • TARIF PPN TARIF PPN TERHADAP BKP MAUPUN JKP SECARA UMUM 10% PPN = DASAR PENGENAAN PAJAK x TARIF CONTOH 1, PPN 10% DARI HARGA JUAL BERSIH PKP ANDI MENJUAL BKP KEPADA PKP BUDI RP. 10.000.000,- PENJUALAN BKP (DPP) RP. 10.000.000,- PPN 10% x RP. 10.000.000,- RP. 1.000.000,- HARGA JUAL TERMASUK PAJAK RP. 11.000.000,- CONTOH 2, PPN 10% DARI HARGA JUAL TERMASUK PPN PKP ANDI MENJUAL BKP KEPADA PKP BUDI RP. 11.000.000,- PENJUALAN TERMASUK PAJAK RP. 11.000.000,- PPN 10%/110% x RP. 11.000.000,- RP. 1.000.000,- a. BAGI ANDI YG MEMUNGUT PPN RP. 1.000.000,- PAJAK KELUARAN b. BAGI BUDI PPN RP. 1.000.000,- PAJAK MASUKAN c. PAJAK MASUKAN DAPAT DIKREDITKAN

….. LANJUTAN TARIF PPN danPPnBM DAN CARA MENGHITUNG 2. TARIF PPnBM TARIF PPnBM TERENDAH 15% DAN TERTINGGI 75% CONTOH 1, PPN DAN PPnBM DARI HARGA JUAL BERSIH PKP CINDY MENJUAL BARANG TERGOLONG MEWAH KEPADA PKP DINDA RP. 200.000.000,- PENJUALAN (DPP) RP. 200.000.000,- PPN 10% x RP. 200.000.000,- RP. 20.000.000,- PPnBM 40% x RP. 200.000.000,- RP. 80.000.000,- HARGA JUAL KOTOR TERMASUK PPN&PPnBMRP. 300.000.000,- CONTOH 2, PPN DAN PPnBM DARI HARGA JUAL TERMASUK PAJAK PKP CINDY MENJUAL BARANG TERGOLONG MEWAH KEPADA PKP DINDA RP. 200.000.000,- PENJUALAN KOTOR TERMASUK PAJAK RP. 300.000.000,- PPN 10/150% x RP. 300.000.000,- RP. 20.000.000,- PPnBM 40%/150% x RP. 300.000.000,- RP. 80.000.000,- HARGA JUAL KENA PAJAK ( DPP) RP. 200.000.000,-