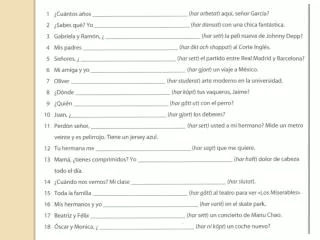

Download

1 / 12

380 likes | 2.28k Views

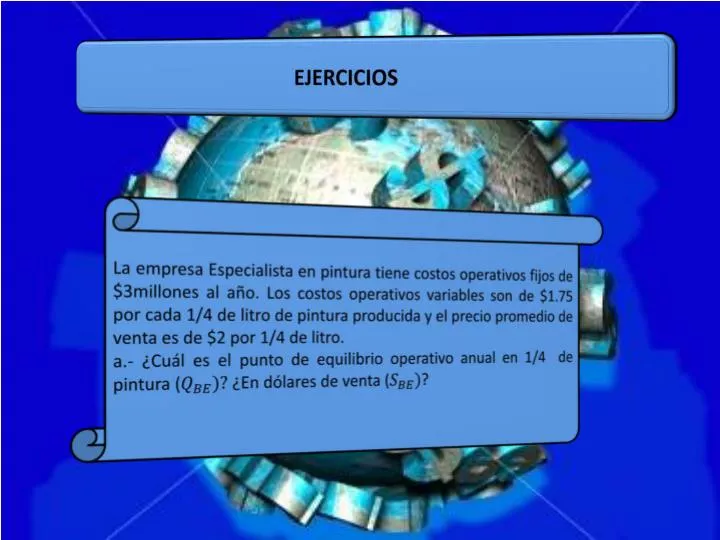

EJERCICIOS. La empresa Especialista en pintura tiene costos operativos fijos de $3millones al año. Los costos operativos variables son de $1.75 por cada 1/4 de litro de pintura producida y el precio promedio de venta es de $2 por 1/4 de litro.

E N D

EJERCICIOS La empresa Especialista en pintura tiene costos operativos fijos de $3millones al año. Los costos operativos variables son de $1.75 por cada 1/4 de litro de pintura producida y el precio promedio de venta es de $2 por 1/4 de litro. a.- ¿Cuál es el punto de equilibrio operativo anual en 1/4 de pintura ( ¿En dólares de venta (?

b.- Si se reducen los costos operativos variables a $1.68 por 1/4 de litro ¿Qué sucedería con el punto de equilibrio operativo ( c.- Si los costos fijos aumentan a $3.75 millones al año, ¿Cuál será el efecto en el punto de equilibrio operativo ( d.- Calcule el grado de apalancamiento operativo (GAO) al nivel actual de ventas de 16 millones de 1/4 de litro. e.- Si se espera que las ventas se incrementan 15% de posición actual de ventas de 16 millones de 1/4 de litro, ¿Cuál seria el cambio porcentual resultante en las utilidades operativas (UAII) a partir de su posición corriente?

Solución: a.- = = 12 millones de litros = = 24 millones de ventas anuales b.- = 9.375 millones de litros c.- = = 15 millones de litros d.- = e.- (15%) * 4 = Incremento de 60% de las UAII

2.- La empresa comercial Geral ing Ltd. Tiene un GAO de 2 a su nivel actual de producción y ventas de 10,000 unidades. Los ingresos operativos resultantes son de $1,000. a.- si se espera que las ventas aumenten 20% a partir de su posición actual de 10,000 unidades ¿Cuáles serian las utilidades operativas resultantes? b.- En la nueva posición de ventas de la compañía de 12,000 unidades ¿Cuál es su nuevo GAO?.

a.- (Cambio porcentual en las ventas) * GAO = Cambio porcentual en las UAII (20%) * 2 = Cambio de 40% en las UAII. Por lo tanto $1,000 * (1 + 0.40) = $1,400 b.- = = 2 Así, debe ser igual a 5,000 unidades. = = 1.7

3.- Actualmente Brigitte Baseball Bat tiene una deuda de $3 millones, a una tasa de interés de 12%. Tiene planes de financiar un programa de expansión de $ 4 millones y considera tres alternativas: deuda adicional a una tasa de interés de 14% (opción 1), acciones preferentes con un dividendo de 12% (opción 2) y la venta de acciones ordinarias a $16 por acción (opción 3). Asimismo, tiene 800,000 acciones ordinarias en circulación y su tasa impositiva es de 40%. a.- Si las utilidades antes de intereses e impuestos actualmente son $1.5 millones. ¿Cuáles serian las utilidades por acción de cada una de las tres alternativas, suponiendo que no ocurre un incremento inmediato de las utilidades operativas? b.- Elabore una grafica de equilibrio, o indiferencia, para estas dos alternativas. ¿Cuáles son los puntos de indiferencia aproximados? Para verificar uno de estos puntos determine matemáticamente el punto de indiferencia entre el plan de deuda y el plan de acciones ¿Cuáles son los puntos de intersección en el eje horizontal?

c.- Calcule el grado de apalancamiento financiero (GAF) de cada una de las alternativas al nivel esperado de UAII de $1.5 millones. d.- ¿Qué alternativa prefiere? ¿A que nivel habría que aumentar las UAII antes de que la siguiente alternativa fuera mejor (en términos de UPA)?

$ 1,500 $ 1,500 $ 1,500 360 360 360 560 1,140 1,140 580 456 456 232 684 684 348 480 684 204 348 1,050 800 800 0.651 0.255 0.435

2.50 2.00 UTILIDADES POR ACCIÓN $ 1.50 1.00 0.50 0 3,500 4,000 3,000 500 1,000 1,500 2,000 2,500 UAII ($ miles)

Los puntos aproximados de indiferencia son: Deuda (1) y ordinaria (3): $2.7 millones de UAII Las Acciones preferentes (2) y ordinarias (3): $3.7 millones en UAII La deuda predomina sobre las acciones preferentes por el mismo margen. No existe punto de indiferencia entre estos dos métodos alternativos de financiamiento. Matemáticamente, el punto de indiferencia entre la deuda (1) y las acciones ordinarias (3) con 000 emitidos es: Deuda (1) Acciones ordinarias (3) = Desarrollo: (UAII)(0.60)(1050) – (920)(0.60)(1050) = (UAII)(0.60)(800) – (360)(0.60)(800) (UAII)(630,000) – (579,600) = (UAII)(480,000) – (172,800) (UAII)(150) = 406,800 (UAII) = 2,712

Es importante observar que, en el caso de la alternativa de deuda, los intereses totales antes de impuestos son de $920, y que este es el punto de intersección en el eje horizontal. Para la alternativa de acciones preferentes, se dividen $480 entre (1 – 0.40) y se obtiene 800. Cuando se suman a los $360 de intereses de la deuda existen el punto de intersección es de $1,160.

c.- Deuda (1) = = 2.59 Acciones preferentes (2) = = 4.41 Acciones ordinarias (3) = = 1.32 d.- En el caso del nivel actual de UAII, es evidente que son preferibles las acciones ordinarias. Habría que incrementar las UAII $ 2.712,000 - $ 1,500,000 = $ 1,212,000 antes de llegar a un punto de indiferencia con la deuda.