Download

1 / 13

170 likes | 426 Views

LaNJUTAN POSTING KE BUKU BESAR. Lanjutan Posting Ke Buku Besar. Kode akun : 5103. Nama akun : Potongan Pembelian. Nama akun : Beban Gaji Karyawan. Kode akun : 5201. Lanjutan Posting Ke Buku Besar. Kode akun : 5 2 02. Nama akun : Beban Asuransi. Kode akun : 5203.

E N D

LaNJUTAN POSTING KE BUKU BESAR

Lanjutan Posting KeBukuBesar Kodeakun : 5103 Namaakun : PotonganPembelian Namaakun : BebanGajiKaryawan Kodeakun : 5201

Lanjutan Posting KeBukuBesar Kodeakun : 5202 Namaakun : BebanAsuransi Kodeakun : 5203 Namaakun : BebanListrikdanTelepon

Lanjutan Posting KeBukuBesar Kodeakun : 5204 Namaakun : BebanPemeliharaanGedung

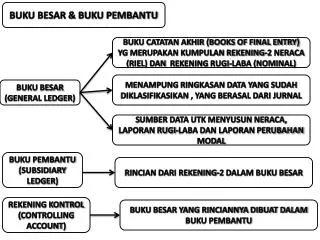

BUKU PEMBANTU Bukupembantu (subsidiary ledger) disebutbukukhusus (special ledger) adalahbuku yang digunakanuntukmencatatperkiraantertentudanperubahan-perubahannyasecararinci. Dengandemikian, perkiraanbukubesarberfungsisebagaiperkiraanpengendali (controlling account), sedangperkiraan yang adadalambukupembantumerupakanrinciandariperkiraanbukubesartertentu.

Macam-MacamBukuPembantu Dalamperusahaandagang, digunakantigamacambukupembantuyaitu • bukupembantupiutang • bukupembantuutang • bukupembantupersediaan barang dagangan. Ketiganya dijelaskan sebagai berikut.

1. Bukupembantupiutang (Accounts Receivable Subsidiary Ledger) Fungsidaribukupembantuiniadalahmencatatrincianpiutangdagangmenurutnamapelanggannyadanmerincijumlahjumlahpiutangyang tercantumdalamsaldobukupiutang.

2. Bukupembantuutang (Accounts Payable Subsidiary Ledger) Fungsibukupembantuutangadalahmencatatrincianutangdagangperusahaan kepada masing-masing nama kreditur dana merinci jumlahutang yang tercantumdalamsaldobukubesarutang.

3. BukuPembantuPersediaanBarang (Merchandise Inventory Subsidiary Ledger) Fungsibukupersediaanadalahmencatatrincianpersediaanbarangdagang berdasarkan nama dan jenis persediaan barang dan merinci persediaanbarang.

Prosedurpencatatanpemindahbukuanjurnalkebukubesarpembantu Prosedurpencatatanpemindahbukuanjurnalkebukubesarpembantudibuatsebagaimanamembuatbukubesarumum. Perbedaannyaadalahpencatatandibukubesarpembantuharusdilakukansetiapterjaditransaksi. Setelahdicatatkejurnalkhusus, transaksidicatatlangsungkebukubesarpembantu. Langkah-langkah posting darijurnalkhususkebuku besar pembantu adalah sebagai berikut: • Sediakanbukubesaruntuksetiapperubahanpiutangatauutangsecaraterpisahsesuaidengannamaorangataunamaperusahaan yang melakukantransaksi. • Transaksiyang terjadilangsungdicatatkebukubesarpembantusetelahdicatatkejurnalkhusus. • Setiapakhirbulan, tiapbukubesarpembantudijumlahkan. • Setiapakhirbulandisusunjugadaftarsaldopiutangataudaftarsaldoutangdandijumlahkan. Jumlahtersebutharussamabesarnyadenganjumlahsaldobukubesarpiutangatauutang.

SkemaAlurpencatatan, jurnalkhusus, danbukubesar JurnalKhusus BukuBesarUmum Data Sumber BukuBesarPembantu DaftarSaldo/ Sisa

Keterangan Berdasarkanskematersebutterlihatbahwasetelahselesaimelakukan posting darijurnalkhususkebukubesardanbukubesarpembantu, langkahselanjutnyaadalahmembuatdaftarsaldoatausisa. Daftarsaldoatausisatersebutmerupakansuatudaftar yang mengikhtisarkansaldosaldoperkiraanbukubesarpadasuatuakhirperiode.

SEKIAN DAN DILANJUTKAN KE MATERI BERIKUTNYA