Download

1 / 6

100 likes | 365 Views

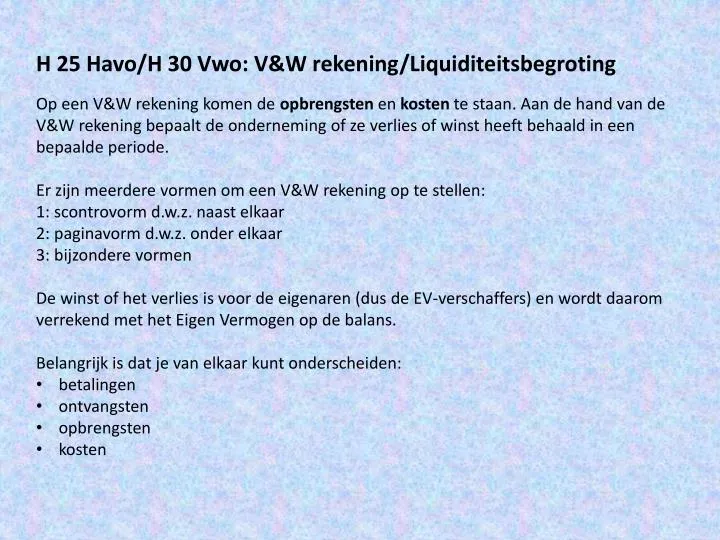

H 25 Havo/H 30 Vwo: V&W rekening/Liquiditeitsbegroting. Op een V&W rekening komen de opbrengsten en kosten te staan. Aan de hand van de V&W rekening bepaalt de onderneming of ze verlies of winst heeft behaald in een bepaalde periode. Er zijn meerdere vormen om een V&W rekening op te stellen:

E N D

H 25 Havo/H 30 Vwo: V&W rekening/Liquiditeitsbegroting • Op een V&W rekening komen de opbrengsten en kosten te staan. Aan de hand van de V&W rekening bepaalt de onderneming of ze verlies of winst heeft behaald in een bepaalde periode. • Er zijn meerdere vormen om een V&W rekening op te stellen: • 1: scontrovorm d.w.z. naast elkaar • 2: paginavorm d.w.z. onder elkaar • 3: bijzondere vormen • De winst of het verlies is voor de eigenaren (dus de EV-verschaffers) en wordt daarom verrekend met het Eigen Vermogen op de balans. • Belangrijk is dat je van elkaar kunt onderscheiden: • betalingen • ontvangsten • opbrengsten • kosten

Niet alle ontvangsten zijn opbrengsten; niet alle betalingen zijn kosten!

Voorbeeld V&W rekening (scontrovorm): • De brutowinst bedraagt dus 450 (750-300) in 2012. • De nettowinst is 90; het eigen vermogen van de onderneming is dus 90 groter geworden.

Voorbeeld V&W rekening (paginavorm): Aflossingen dus niet op een V&W rekening! Afschrijvingen wel!

De ontvangsten en betalingen (= uitgaven) komen op een liquiditeitsbegroting. Een liquiditeitsbegroting geeft dus uitsluitend de verandering in je liquide middelen weer, want ontvangen en betalen kan alleen maar contant ( = kas) of via bank- of postbankrekening. Een liquiditeitsbegroting is dus een periodiek overzicht van je ontvangsten en uitgaven met als doel te kijken hoe je liquide middelen zich ontwikkelen. Je hebt tenslotte betalingsverplichtingen (loon/interest/huur/aflossing) die je wel moet betalen. Moet je er wel geld voor hebben. Belangrijk bij een liquiditeitsbegroting is dat je de ontvangsten en betalingen noteert in de periode waarin je de ontvangsten en betalingen ook daadwerkelijk ontvangt c.q. betaald. Voorbeeld: als ik in mei op rekening verkoop en het geld ontvang ik in augustus dan noteer ik het ontvangen bedrag ook daadwerkelijk in augustus en niet in mei. Voorbeeld: als ik in februari goederen op rekening koop en ik betaal ze in april dan noteer ik de betaling ook daadwerkelijk in april en niet in februari.

Voorbeeld liquiditeitsbegroting: • Beginsaldo liquide • middelen is vaak • gegeven of kun je • aflezen van een • gegeven beginbalans. • In kwartaal 2 heeft de onderneming het dus moeilijk wat betreft haar liquide middelen. De vraag is of ze dan aan haar financiële verplichtingen kan voldoen. • Aflossing wel op een liquiditeitsbegroting; afschrijvingen nooit!