Download

1 / 24

240 likes | 435 Views

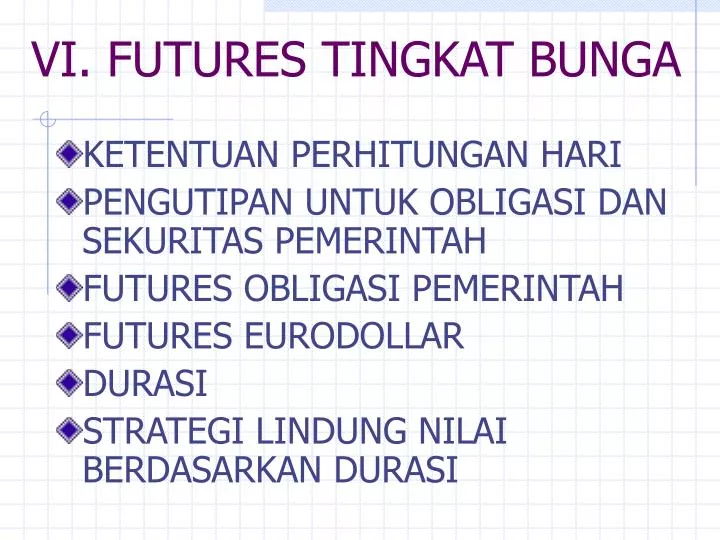

VI. FUTURES TINGKAT BUNGA. KETENTUAN PERHITUNGAN HARI PENGUTIPAN UNTUK OBLIGASI DAN SEKURITAS PEMERINTAH FUTURES OBLIGASI PEMERINTAH FUTURES EURODOLLAR DURASI STRATEGI LINDUNG NILAI BERDASARKAN DURASI. KETENTUAN PERHITUNGAN HARI.

E N D

VI. FUTURES TINGKAT BUNGA • KETENTUAN PERHITUNGAN HARI • PENGUTIPAN UNTUK OBLIGASI DAN SEKURITAS PEMERINTAH • FUTURES OBLIGASI PEMERINTAH • FUTURES EURODOLLAR • DURASI • STRATEGI LINDUNG NILAI BERDASARKAN DURASI

KETENTUAN PERHITUNGAN HARI • Perhitungan hari mendefinisikan cara dalam mana bunga bertambah pada akhir waktu. • Ketentuan perhitungan hari dinyatakan sebagai X/Y. X = jumlah hari di antara dua tanggal, Y = jumlah hari total dalam periode acuan yang diukur. • Bunga yang dihasilkan di antara dua tanggal: [( hari antara dua tanggal/ hari dalam periode acuan) x Bunga yang dihasilkan dalam periode acuan].

KETENTUAN PERHITUNGAN HARI • Ada tiga ketentuan dalam perhitungan hari: • 1. Aktual/aktual (dalam periode): untuk obligasi pemerintah, yang mengindikasikan bahwa bunga yang diperoleh di antara dua tanggal didasarkan pada rasio berlalunya hari aktual dengan jumlah hari aktual dalam periode di antara pembayaran kupon. • 2. 30/360: untuk obligasi korporasi dan pemerintah daerah, yang mengindikasikan bahwa dalam perhitungan digunakan asumsi 30 hari per bulan dan 360 hari per tahun.

KETENTUAN PERHITUNGAN HARI • 3. Aktual/360: untuk instrumen pasar uang, yang mengindikasikan bahwa periode acuan adalah 360 hari. • Bunga yang dihasilkan selama bagian dari suatu tahun dihitung dengan membagi jumlah aktual atas berlalunya waktu dengan 360 dan mengalikan dengan tingkat bunga.

PENGUTIPAN UNTUK OBLIGASI DAN SEKURITAS PEMERINTAH • Pengutipan harga untuk instrumen yang memberikan bunga seringkali tidak sama dengan harga tunai yang akan dibayar jika membelinya. • Harga tunai atas obligasi pemerintah menggunakan ketentuan:

PENGUTIPAN UNTUK OBLIGASI DAN SEKURITAS PEMERINTAH • Harga tunai = harga yang dikutip + Bunga yang belum dibayar sejak tanggal kupon terakhir. • Pada sekuritas pemerintah, ada perbedaan antara harga tunai (Y) dengan harga yang dikutip. • Harga yang dikutip = (360/n)(100–Y).

FUTURES OBLIGASI PEMERINTAH • Kontrak futures tingkat bunga jangka panjang terpopuler: kontrak futures obligasi pemerintah yang diperdagangkan di CBOT. • Dalam kontrak ini, beberapa obligasi yang mempunyai > 15 tahun sampai maturitas pada hari pertama bulan penyerahan dan yang tidak dapat ditarik kembali dalam 15 tahun dari hari penyerahan.

FUTURES OBLIGASI PEMERINTAH • Kontrak futures wesel pemerintah dan wesel pemerintah lima-tahun juga sangat populer. • Dalam kontrak futures wesel pemerintah, beberapa obligasi (wesel) pemerintah dengan maturitas antara 6½ dan 10 tahun dapat diserahkan. • Harga futures obligasi pemerintah dikutip dalam cara yang = harga obligasi pemerintah sendiri.

FUTURES OBLIGASI PEMERINTAH • Ketika obligasi khusus diserahkan, parame-ter diketahui sebagai faktor konversinya yang mendefinisikan harga yang diterima oleh pihak dengan posisi jual. • Penerimaan kas untuk setiap nilai muka $100 atas penyerahan obligasi: • (Harga futures yang dikutip x Faktor konversi) + Bunga yang belum dibayar. • Faktor konversi dapat dihitung dengan bantuan model penilaian obligasi.

FUTURES OBLIGASI PEMERINTAH • Pihak dengan posisi jual jual dapat memilih obligasi-obligasi yang tersedia adalah “termurah” untuk menyerahkan. • Pihak dengan posisi jual menerima: (Harga yang dikutip x Faktor konversi) + Bunga yang belum dibayar. • Biaya pembelian obligasi: Harga obligasi yang dikutip + Bunga yang belum dibayar. • Obligasi termurah untuk penyerahan: Harga obligasi yang dikutip – (Harga futures yang dikutip x Faktor konversi) … adalah terkecil.

FUTURES OBLIGASI PEMERINTAH • Penentuan harga futures mengasumsikan bahwa jika obligasi termurah untuk penyerahan dan tanggal penyerahan diketahui, kontrak futures obligasi pemerintah adalah suatu kontrak futures atas sekuritas yang menyediakan pemegangnya dengan pendapatan yang diketahui. • Harga Futures (F0) = (S0 - I)erT.

FUTURES EURODALLAR • Eurodollar: dollar yang didepositokan di suatu bank AS atau asing di luar AS. • Tingkat bunga Eurodollar: bunga yang dihasilkan atas atas Eurodollar yang didepositokan oleh satu bank dengan bank lain. Ini secara esensial = LIBOR. • Kontrak futures Eurodollar tiga-bulan: kontrak futures atas tingkat bunga Eurodollar tiga-bulan.

FUTURES EURODALLAR • Jika Q = harga yang dikutip untuk kontrak futures Eurodollar, bursa mendefinisikan nilai satu kontrak sebagai: 10.000[100 – 0,25(100 – Q)]. • Perubahan 1 bp dalam kutipan futures Eurodollar berhubungan dengan perubahan harga kontrak $25. • Jika harga futures tingkat bunga naik (turun), maka investor pengambil posisi beli untung (rugi). Hal berlaku sebaliknya bagi investor pengambil posisi jual.

FUTURES EURODALLAR • Pergerakan harga kontrak dalam arah berlawanan dengan tingkat bunga. • Jika tingkat bunga naik (turun), maka sebaiknya mengambil posisi future Eurodollar jual (beli). • Tingkat bunga futures Eurodollar berjangka pendek ( 1 tahun) diasumsikan = tingkat bunga forward yang berkaitan. • Kontrak bertanggal lebih panjang berbeda antara kontrak futures dengan forward.

FUTURES EURODALLAR • Penyesuaian konveksitas digunakan untuk mengkonversi tingkat bunga futures Eurodollar menjadi tingkat bunga forward. • Tingkat bunga forward = Tingkat bunga futures – (½)2t1t2. • Kedua tingkat bunga diekspresikan dengan pemajemukan kontinyu. • Nilai khusus adalah 1,2%. • Tingkat bunga forward < tingkat bunga futures.

DURASI • Durasi suatu obligasi: ukuran seberapa lama rata-rata pemegang obligasi menung-gu sebelum menerima pembayaran-pembayaran kas. • Obligasi berkupon-nol dengan maturitas n tahun mempunyai durasi n tahun. • Obligasi yang membayar kupon dengan maturitas n tahun, mempunyai durasi < n tahun.

DURASI • Harga obligasi (B) = cie-yti. • Durasi (D) = ( ticie-yti)/B. • D = ti [cie-yti/B]. • B = -y ticie-yti. • y = perubahan kecil dalam y. • B = perubahan yang berhubungan dengan B. • B = -BDy. • B/B = -Dy.

DURASI • Jika y diekspresikan dengan pemajemukan tahunan, maka dapat diperlihat persamaan sebelumnya menjadi: • B = -(BDy)/(1+y). • Jika y diekspresikan dengan frekuensi pemajemukan m kali per tahun, maka: • B = -(BDy)/(1+y/m). • D*= D/(1+y/m). • D*= Durasi yang dimodifikasi.

DURASI • Durasi portofolio obligasi: rata-rata tertim-bang atas durasi dari obligasi dalam portofolio, dengan penimbang proporsional terhadap harga obligasinya. • Ketika durasi digunakan untuk portofolio obligasi, ada asumsi implisit bahwa yield dari semua obligasi akan berubah jumlah yang sama. • Ketika obligasi mempunyai maturitas yang berbeda secara luas, kejadian ini hanya ketika ada perubahan paralel dalam kurva yield berkupon-nol.

DURASI • Lembaga-lembaga keuangan seringkali berusaha melindung nilai dirinya sendiri terhadap risiko tingkat bunga dengan menjamin bahwa durasi aset-saetnya rata-rata = durasi kewajiban-kewajibannya rata-rata. • Strategi ini disebut sebagai pencocokan durasi atau imunisasi portofolio. • Ketika mengimplementasikan ia menjamin bahwa perubahan paralel kecil dalam tingkat bunga akan berpengaruh kecil terhadap nilai portofolio aset dan kewajiban.

DURASI • Pencocokan durasi tidak mengebalkan suatu portofolio terhadap perubahan-perubahan nonparalel dalam kurva nol. Ini adalah kelemahan pendekatan ini. • Dalam praktik, tingkat bunga jangka pendek biasanya lebih bergejolak dan tidak secara sempurna berkorelasi dengan tingkat bunga jangka panjang. • Kadang-kadang terjadi bahwa tingkat bunga jangka pendek dan panjang bergerak dalam arah yang berlawanan dengan yang lain.

STRATEGI LINDUNG NILAI BERDASARKAN DURASI • Posisi dalam suatu aset yang bergantung tingkat bunga seperti portofolio obligasi atau sekuritas pasar uang dilindung nilai menggunakan kontrak futures tingkat bunga. • Dengan asumsi bahwa perubahan dalam yield (y) sama untuk semua maturitas, ini berarti bahwa hanya perubahan paralel dalam kurva yield dapat terjadi, dan itu secara pendekatan benar: P = -PDPy.

STRATEGI LINDUNG NILAI BERDASARKAN DURASI • FC = -FCDF y. • Jumlah kontrak yang disyaratkan untuk melindung nilai terhadap ketidakpastian y (N*) = PDP/FCDF. • N*: rasio lindung nilai berdasarkan durasi atau rasio lindung nilai sensitifitas harga. • Ketika lindung nilai dikonstruksi menggunakan futures tingkat bunga, maka ada pemikiran bahwa tingkat bunga dan harga futures bergerak dalam arah yang berlawanan.

TUGAS TERSTRUKTUR • Halaman 148-149, Questions and Problems Nomor: 6.8, 6.9, 6.11, 6.12, 6.14, 6.15, 6.22, 6.23. • Selamat mengerjakan dan menikmati oleh-oleh kuliah ini di rumah. • Terima kasih dan wasalam.