Download

1 / 34

350 likes | 534 Views

Regnskabsanalyse. HA 5. semester. Formål med dagens lektioner. Få et indblik i de problemer man har, når regnskabet bruges til prissætning af aktier Det eksterne regnskab (årsrapporten) som analysegrundlag informationsværdien i eksterne regnskaber koncernregnskab vs. årsregnskab

E N D

Regnskabsanalyse HA 5. semester

Formål med dagens lektioner • Få et indblik i de problemer man har, når regnskabet bruges til prissætning af aktier • Det eksterne regnskab (årsrapporten) som analysegrundlag • informationsværdien i eksterne regnskaber • koncernregnskab vs. årsregnskab • brug af noter (centrale noter i regnskabsanalysen) • Resultat og egenkapital til analyseformål (DFFs anbefaling) • Regnskabsanalysens bløde punkter • revisionspåtegning • ledelsesberetning (tidl. årsberetning) • Udlevering af opgave 1

Prisfastsættelse af aktier ud fra regnskabet • Gennemgående problem ved anvendelse af regnskabet til værdiansættelse af aktier/virksomheden • Værdiansættelsesmodeller er cash flow baserede mens regnskabet er ”indtjenings- og balanceorienteret” • Hvordan skabes sammenhæng mellem fremtidig cash flow og historisk indtjening (evt. også historisk cash flow)? • Spørgsmålet er derfor nok mere • Hvor og hvordan bruges historiske regnskabstal i værdiansættelsesmodellerne???

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Værdiansættelsesmetoder - de to mest brugte • Discounted Cash Flow (indtjeningsbaseret/fundamental metode) • P/E (markedsbaseret/sammenlignende metode) • De forskellige værdiansættelsesmetoder anvendes ofte i kombination for at etablere et interval for værdien • Anvend altid mindst én markedsbaseret + én indtjeningsbaseret metode!!! • En god værdiansættelse indebærer: • Grundig analyse af virksomheden, konkurrenter, marked, konkurrenceparametre, fremtidsudsigter m.v. • En analytiker bruger typisk 80% af ressoucerne på disse parametre og kun 20% på ”regneark”/beregningerne

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) • Hvorfor DCF-metoden: • I sidste ende foretages en investering for at øge/vedligeholde investors fremtidige forbrugsmuligheder sammenlignet med forbrug i dag • Forbrugsmulighederne relaterer sig til kontante pengestrømme (cash-flow) • Værdiansættelse ud fra DCF-metoden er derfor den mest ”rigtige” • Fremgangsmåde ved anvendelse af DCF: • Frit cash flow • Budgetperiode • Terminalperiode • WACC • Gæld

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat)

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat) • Definition af frit cash flow • Frit cash flow er det cash flow, der er til fordeling mellem ejere og långivere • Opgørelse af frit cash flow EBIT (resultat af primær drift) - Skat af EBIT (typisk bare 30% af EBIT) = NOPAT (resultat af primær drift efter skat) + Afskrivninger +/- Ændringer i arbejdskapital - Investeringer (materielle + immaterielle anlæg) = Frit cash flow Ikke-rentebærende balanceposter, der medvirker til at generere NOPAT (varelager, debitorer, kreditorer, anden gæld, etc.)

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat) • Budgetperioden • Budgetperioden bør udgøre 5-10 år afhængig af viksomhedens karakter (”normaliseret” indtjening): • konjunkturafhængighed • patentafhængighed • teknologiafhængighed • etc. • Opstil budgetter (resultatopgørelse og balance) • sammenhæng til regnskabet ??? • Test budgetter - se budgetterne ok ud (vil du selv købe)? • Overvej evt. ændringer i omkostningsstrukturen (synergier o.l.) ”Bløde” forhold - se ledelsesberetningen!!!

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat) • Terminalperioden • den del af værdien, der relaterer sig til cash flow, som forfalder efter budgetperioden • Model til estimering af terminalværdien (”Voksende frit cash flow formlen”) FCFT+1 = Normaliseret frit cash flow i 1. år efter sidste budgetperiode WACC = Weighted average cost of capital g = Forventet vækst i frit cash flow i uendelig • Terminalværdien udgør typisk mellem 50% og 100% af virksomhedens samlede værdi!!!

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat) • WACC (Weighted average cost of capital) • Frit cash flow tilfalder aktionærer og långivere • Ved tilbagediskontering af det frie cash flow skal afkastkravet derfor afspejle aktionærernes og långivernes afkastkrav, vægtet i et forhold der modsvarer deres langsigtede andel af virksomhedens cashflow (og dermed andel af virksomheden - opgjort til markedsværdier!!!) • Beregning WACC = [EA * RE] + [DA * (RD * (1-t))] EA Egenkapitalandel RE Egenkapitalafkastkrav DA Fremmedkapitalandel RD Fremmedkapitalafkastkrav t Skattesats (pt. 30%) Anvend samme kapitalstruktur som hos sammenlignelige børsnoterede virksomheder (evt. gennemsnit af flere) - markedsværdier

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat) • Afkastkrav - fremmedkapital RD = (RF + RS) * (1-t) RF ”Risikofri rente” (effektiv rente på 10 årig statsobligation) RS Selskabsspecifik rente tillæg (skøn) t Skattesats (pt. 30%) • Afkastkrav - egenkapital RE = RF + (Rm - Rf) + L + S RF ”Risikofri rente” (effektiv rente på 10 årig statsobligation) Beta/systematisk risiko (typisk 0,85 - 1,15) Rm - Rf Aktiemarkedets risikopræmie (typisk 3-5% p.a.) L Likviditetstillæg (notede/unotede aktier; lille/stor virksomhed) S Selskabsspecifikt tillæg (afhængig af kunder, agenturaftaler o.l.)

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • Discounted Cash Flow (DCF-metoden) (fortsat) • Justeringsparametre • Budgetternes realisme • Følsomheden ved blot små ændringer i vækstforventningerne er stor (vækst i budget- og især i terminalperioden) • Det frie cash flow kan påvirkes ved f.eks. at geninvestere - se beregning af det frie cash flow • Selskabsspecifikke rentetillæg (fremmed- og egenkapital) • Beta-estimat • BEMÆRK - det historiske regnskab må antages at have en indirekte påvirkning på alle justeringsparametrene!!!

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • P/E-metoden • Anvendelse af metoden • kan anvendes til at afgøre, om en aktie er billig eller dyr (eks. 20) • reciprokke værdi viser en rente, som under forudsætning af uændret overskud i fremtiden viser forrentningen af investeringen (eks. 1/20 = 5%) • P/E-metoden kan ALDRIG stå alene som metode til vurdering af en aktie • forudsætter sammenligning med andre virksomheder, der har samme profitabilitet, risiko og vækstudsigter, hvilket i praksis er urealistisk • forbigående udsving i indtjeningen har stor effekt på P/E-værdien (f.eks. lav indtjening -> høj P/E) • Reelt bør P/E-værdien alene bruges til en vurdering af, hvorvidt en aktie skal handles med en præmie eller discount ift. lignende aktier på markedet

Prisfastsættelse af aktier ud fra regnskabet (fortsat) • P/E-metoden (fortsat) • Beregning Som resultat anvendes ”Resultat til analyseformål” • Sammenhæng til det historiske regnskab • Resultat efter skat og minoriteter • påvirket af den valgte regnskabspraksis og ændringer heri • påvirket af forskelle og ændringer i regnskabsmæssige skøn • påvirket af ”tilfældige” udsving i resultatet (ej normaliseret indtjening) • påvirket af forskelle i kapitalstrukturen • justering ved anvendelse af ”syntetisk rentebærende gæld” og ”syntetiske renteomkostninger”

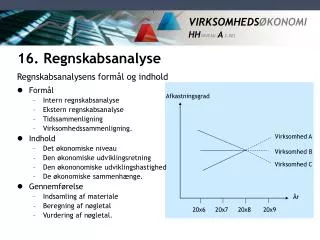

Det eksterne regnskab som analysegrundlag • Informationsværdien i eksterne regnskaber • børsnotede selskaber • højeste regnskabsstandarder • store/internatinale selskaber • høj regnskabsstandard, men ikke forpligtet til at følge de danske regnskabsvejledninger • mindre/mellemstore selskaber • lav til middel regnskabsstandard, da de ikke er forpligtet til at følge de danske regnskabsvejledninger - ofte laves minimumsregnskaber • Fast skemapligt • driftsøkonomisk regnskab (DB) vs. eksternt regnskab • problem med lærebog Bent Schack: ”Regnskabsanalyse…”

Det eksterne regnskab som analysegrundlag (fortsat) • Koncernregnskabet kan bruges når: • ensartet struktur/aktivitet i koncernen (moder/døtre) • ingen eller uvæsentlige minoritetsinteresser i datterselskaberne • ellers problem for analyse på koncernen (100% konsolideret), eftersom minoritetens andel af resultat og egenkapital kan påvirke koncernens nøgletal selvom denne andel reelt ikke ejes af moderselskabet!!! - sammenhold til pro-rata konsolidering • Årsregnskaber for moder/døtre kan/bør bruges når: • store minoritetsinteresser i datterselskaberne • afvigende struktur/aktivitet ml. koncernens selskaber (især overfor moder) • analysér det/de specielle selskaber og resten af koncernen hver for sig, og saml oplysningerne pro-rata til sidst

Det eksterne regnskab som analysegrundlag (fortsat) Stor forskel i indtjening og soliditet i Moder og Datter

Det eksterne regnskab som analysegrundlag (fortsat) Lille forskel i indtjening og soliditet i Moder og Datter

Det eksterne regnskab som analysegrundlag (fortsat) • Centrale noter i regnskabsanalysen • segmentoplysninger - skærpede krav i den nye årsregnskabslov (stor C+D) • tjenes pengene på høj eller lav risiko segmenter • valuta- og kreditrisici og virksomhedens politik for styring heraf • rentabilitetsnøgletal kan opgøres pr. segment Geografi Aktivitet

Det eksterne regnskab som analysegrundlag (fortsat) • Centrale noter i regnskabsanalysen (fortsat) • finansielle poster • store renteindtægter: • fra likvider/værdipapirer - burde disse midler ikke have været geninvesteret i mere givtige forretninger (virksomhedens drift - Shareholder Value tankegang) • fra kunder - indikerer øget kreditrisiko (sammenhold med segmentoplysninger) • fra finansielle instrumenter (spekulation) - fra praksis: SC Sørensen • store renteudgifter • overvejende gældsfinansieret - og til hvilken rente? - dyr fremmedkapital? • ekstraordinære poster - altid interessant!!! • reklassifikation til ordinære poster? • tese: ”Uheldige” omkostninger søges skubbet nedad i resultatopgørelsen f.eks. til ekstraordinære poster for at udgå effekt på EBIT - omvendt med indtægter. • skal typisk udeholdes af nøgletalsanalysen (vurdér dog tidshorisont)!!!

Det eksterne regnskab som analysegrundlag (fortsat) • Centrale noter i regnskabsanalysen (fortsat) • immaterielle aktiver • virksomhedens eksistensgrundlag? (sammenhold med Novo - patenter) • anlægsaktiver • investeringer ctr. afskrivninger - sørger virksomheden for løbende at vedligehold og udskifte sit produktionsapparat • egenkapital • direkte egenkapitalposteringer - muligvis korrektion til resultateffekt • opskrivninger - betydning for soliditeten?

Det eksterne regnskab som analysegrundlag (fortsat) • Centrale noter i regnskabsanalysen (fortsat) • hensatte forpligtelser • resultatstyringsposter? • ifm. omstruktureringer, fusioner o.l. • eventualforpligtelser • afgrænsning overfor hensatte forpligtelser (reklassifikation giver resultateffekt!!!) • retssager o.l. - kan få stor betydning for selskabet som going concern • stillede kautioner og garantier (især krydshæftelser i koncerner) • leasingforpligtelser (reklassifikation til finansiel leasing påvirker især balancen men også opdelingen i resultatopgørelsen) • finansielle instrumenter (worst case scenarier) • hidtidig dansk praksis er meget uklar/tynd på netop dette område!!! • NB! - pas særlig på fuldstændigheden i oplysningerne på koncernniveau

Det eksterne regnskab som analysegrundlag (fortsat) To centrale analysebegreber (Dansk Finansanalytiker Forening) Resultat til analyseformål Egenkapital (og balance) til analyseformål

Det eksterne regnskab som analysegrundlag (fortsat) • Resultat til analyseformål • Opgørelse af Resultat til analyseformål Resultat af primær drift ifølge regnskabet 1) +/- Finansielle poster, netto +/- Kursregulering af værdipapirer (hvis anskaf.værdi er anvendt) = Ordinært resultat før skat - Bogført skat af ordinært resultat 2) +/- Regulering af udskudt skat (hvis ej afsat fuldt ud i regnskabet) = Ordinært resultat efter skat +/- Minoritetsinteresser = Resultat til analyseformål

Det eksterne regnskab som analysegrundlag (fortsat) • Resultat til analyseformål (fortsat) • Bemærkninger til opgørelsen • 1) Korrektion for anvendt regnskabspraksis o.l. (”varme punkter”) skal indarbejdes for alle analyseårene. Tilsvarende skal der ved ændringer i anvendt regnskabspraksis sikres konsistens i sammenligningstallene. • 2) Såfremt Resultat til analyseformål er korrigeret i forhold til det bogførte resultat, bør der ligeledes korrigeres i den samlede skat, hvis en tilsvarende korrektion af det bogførte resultat vil medføre en ændret bogført skat. • Følgende udholdes • Minoritetsinteressernes andel af koncernens resultat • Ekstraordinære poster og skat heraf • Øvrige forhold • Nedskrivning af egne aktier til ledelsesaflønning - praksis uafklaret? • Regnskabsåret forskellig fra 12 måneder - omregn forholdsmæssigt!

Det eksterne regnskab som analysegrundlag (fortsat) • Egenkapital (og balance) til analyseformål • Opgørelse af egenkapital (og balance) til analyseformål Egenkapital ifølge regnskabet - Minoritetsaktionærers andel (omklassificeres til gæld) +/- Øvrige værdireguleringer til handels-/markedsværdi af aktiverne - børsnoterede virksomheder til børskurs (fremfor anskaf.værdi) - ej bogført udskudt skat (- egenkapital; + hensættelse) - koncerngoodwill (genaktiveres og afskrives) - finansielt leasede aktiver (aktiveres og afskrives) +/- Regulering af passiver til handels-/markedsværdi +/- Korrektion for anvendt regnskabspraksis i øvrigt (”varme punkter”) +/- Skat af ovennævnte korrektioner (HUSK DET!!!) = Egenkapital til analyseformål

Placering i rammemodellen Revisionspåtegning Ledelses-/årsberetning Anvendt regnskabspraksis Korrektion for ”varme” punkter Analyse Sammenfatning

Revisionspåtegning • Påtegning uden forbehold eller supplerende oplysninger • regnskabet er efter revisors vurdering retvisende • revisors udtalelse er baseret på stikprøver og en professionel vurdering -> der kan være væsentlige fejl selvom ”blank” påtegning • Forbehold • kan omfatte hele eller dele af regnskabet • tages i princippet i følgende to situationer: • revisor er uenig med ledelsen omkring regnskabsaflæggelsen • revisor er ude af stand til at udtale sig (manglende revisionsbevis) • Supplerende oplysninger • om forhold i regnskabet (”nødvendige supplerende oplysninger”) - pegepind (ingen ny information)!!! • om forhold, der kan medføre ansvar for virksomhedens ledelse • sammenhold med ”nye” krav fra analytikerne (troværdighed m.v.) Empirisk bevist, at dette har betydning for virksomhedens værdi!!!

Opgave 1 til næste gang Gennemgang af revisionspåtegningen og ledelsesberetningen (tidl. årsberetningen) for eHuset og Flügger

Opgave 1 • Gennemgå revisionspåtegningen for eHuset og Flügger for de to sidste regnskabsår • giver det anledning til særlige bemærkninger i relation til jeres kommende regnskabsanalyse - hvorfor/hvorfor ikke? • Gennemgå ledelsesberetningen (tidl. årsberet-ningen) for eHuset og Flügger for de to sidste regnskabsår • omtales alle lovkrævede forhold • er omtalen dækkende • opsummér, hvad fortæller det om koncernen og dens udvikling