Download

1 / 7

90 likes | 288 Views

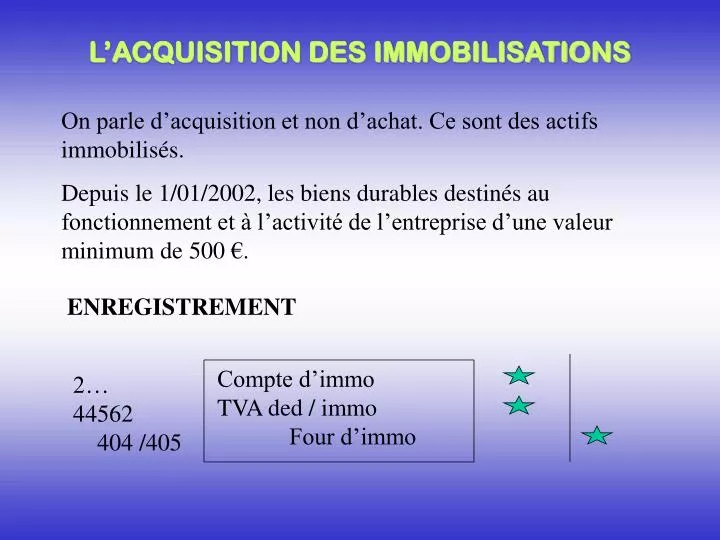

L’ACQUISITION DES IMMOBILISATIONS. On parle d’acquisition et non d’achat. Ce sont des actifs immobilisés. Depuis le 1/01/2002, les biens durables destinés au fonctionnement et à l’activité de l’entreprise d’une valeur minimum de 500 €. ENREGISTREMENT. Compte d’immo TVA ded / immo Four d’immo.

E N D

L’ACQUISITION DES IMMOBILISATIONS On parle d’acquisition et non d’achat. Ce sont des actifs immobilisés. Depuis le 1/01/2002, les biens durables destinés au fonctionnement et à l’activité de l’entreprise d’une valeur minimum de 500 €. ENREGISTREMENT Compte d’immoTVA ded / immo Four d’immo 2…44562 404 /405

LA VARIATION DES STOCKS • Valorisation et fiches de stocks (ex : CMUP) • Les stocks baissent ou augmentent tel que : Stock initial Stock final Le stock diminue, il y a un appauvrissement et donc une augmentation des charges liées à l’activité. Coût d’achatdesmarchandisesvendues Achats 1 janvier 31 décembre OU ?

Coût d’achat des marchandises vendues = Stock initial + achats – Stock final Stock initial Stock final Achats Le stock augmente, il y a un enrichissement et donc une diminution des charges liées à l’activité. Coût d’achatdesmarchandisesvendues 1 janvier 31 décembre Comment le constater en comptabilité le 31 décembre ?

603… Variation de stocks Annulation stock initial Constatation stock final 3. Comptabilisation au 31 décembre de cette variation… 37… Stocks…. Stock initial de l’année N (ou stock final de l’année N-1), tel qu’il a été enregistré le 31/12/N-1.

LES AMORTISSEMENTS • PrincipeCette technique permet de constater en comptabilité la dépréciation des immobilisations au fil des années du fait de l’obsolescence ou de l’usure. • Calcul – tableau d’amortissementEléments utilisés :* Valeur d’origine H.T. (base)* Durée de vie estimée* Date d’acquisition* Date de mise en service (date de départ de l’amortissement du bien). • Calcul du taux d’amortissement annuel : 100% / Nombre d’année d’utilisation

Complément de l’année N Année N+1 Année N Tableau d’amortissement Pour les années incomplètes, on calcule prorata temporis

3. Enregistrement comptable de la dotation aux amortissements 31/12 Dotation aux amortissements Amortissement…. 68… 28… Les comptes d’amortissement se construisent en ajoutant un 8 en deuxième position au compte d’immobilisation