Download

1 / 78

790 likes | 1.62k Views

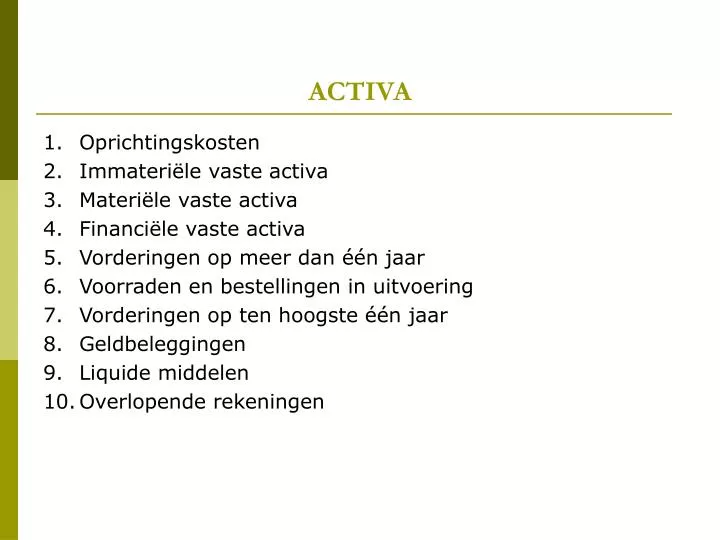

ACTIVA. Oprichtingskosten Immateriële vaste activa Materiële vaste activa Financiële vaste activa Vorderingen op meer dan één jaar Voorraden en bestellingen in uitvoering Vorderingen op ten hoogste één jaar Geldbeleggingen Liquide middelen Overlopende rekeningen. 1. OPRICHTINGSKOSTEN.

E N D

ACTIVA • Oprichtingskosten • Immateriële vaste activa • Materiële vaste activa • Financiële vaste activa • Vorderingen op meer dan één jaar • Voorraden en bestellingen in uitvoering • Vorderingen op ten hoogste één jaar • Geldbeleggingen • Liquide middelen • Overlopende rekeningen

1. OPRICHTINGSKOSTEN 1.1. Bepaling en classificatie - de kosten van oprichting en kapitaalverhoging - de kosten bij uitgifte van leningen - herstructureringskosten - art. 95 §1, KB W.Venn. 1.2. Waardering - ofwel activeren - ofwel onmiddellijk in kosten opnemen - art. 58 & 59 KB W.Venn.

1. OPRICHTINGSKOSTEN 1.2. Waardering • Waardering aan aanschaffingswaarde (art. 35 – 39 KB W. Venn.) • Afschrijvingsritme: • Ten minste 20% per jaar • Behalve kosten bij uitgifte van leningen (looptijd van de lening) • Geen herwaardering (art. 57 KB W.Venn.)

1. OPRICHTINGSKOSTEN 1.3. Controle-aspecten - rubricering - toekomstige nuttigheid - consistente afschrijvingen (min. 20%) - relatie met kost in resultatenrekening 1.4. Toelichting • Verantwoording van de keuze voor activering van de oprichtingskosten. • Verantwoording van de toekomstige rendabiliteit van de kosten van herstructurering.

1. OPRICHTINGSKOSTEN 1.5. Special items • Herstructureringskosten: 2 voorwaarden: • Ingrijpende wijziging in structuur of organisatie van onderneming • én blijvende en gunstige weerslag op rentabiliteit Dus: op zichtbare wijze te activeren • Onderneming in vereffening of activiteiten stopgezet: oprichtingskosten volledig afschrijven

1. OPRICHTINGSKOSTEN 1.5. Special items • Herwaardering niet mogelijk • Geen uitkering wanneer netto-actief daalt of zou dalen beneden gestorte kapitaal, vermeerderd met alle onbeschikbare reserves en de nog niet afgeschreven kosten van oprichting en uitbreiding evenals de niet afgeschreven kosten van onderzoek en ontwikkeling (behoudens toelichting) (art. 320 & 617 W. Venn.)

TOPIC: AANSCHAFFINGSWAARDE • Begrip aanschaffingswaarde art. 35 – 44 KB. W.Venn. • Aanschaffingsprijs: • Aankoopprijs • Bijkomende kosten (zoals niet terugbetaalbare belastingen en vervoerskosten) • Aanschaffingsprijs bij ruil: • Marktwaarde van het door ruil afgestaan actief; • Of indien die moeilijk is te bepalen: de marktwaarde van het in ruil verkregen actief. • Overeenstemming advies CBN bij verkrijging om niet?

TOPIC: AANSCHAFFINGSWAARDE • Begrip aanschaffingswaarde art. 35 – 44 KB. W.Venn. • Vervaardigingsprijs: • Aanschaffingskosten grondstoffen, verbruiksgoederen en hulpstoffen • Én de rechtstreeks toewijsbare productiekosten; • Én onrechtstreekse productiekosten voor zover ze betrekking hebben op de normale productieperiode (keuze: afwijking te verantwoorden in toelichting). • Relevantie van de jaarrekening VKT: gebrek aan keuze impliceert keuze voor activering onrechtstreekse productie kosten.

TOPIC: AANSCHAFFINGSWAARDE • Begrip aanschaffingswaarde art. 35 – 44 KB. W.Venn. • Inbrengwaarde: • Bedongen waarde bij inbreng • Bovengrens = marktwaarde • Bijkomende kosten van de inbreng behoren niet tot de inbrengwaarde: • Volledig ten laste nemen • Óf onder de rubriek ‘oprichtingskosten’

2. IMMATERIELE VASTE ACTIVA 2.1. Bepaling en classificatie (art. 95 §1 II KB W.Venn.) - kosten van onderzoek en ontwikkeling - concessies, octrooien, licenties, know-how, merken en andere gelijkwaardige rechten - goodwill - vooruitbetalingen op immateriële vaste activa

2. IMMATERIELE VASTE ACTIVA 2.2. Waarderingsmethodes Verkregen van derden of door inbreng: aanschaffingswaarde Andere: vervaardigingsprijs voorwaarde: niet hoger dan voorzichtige raming van gebruikswaarde of van toekomstig rendement Intercalaire intresten: voor periode die bedrijfsklaarheid voorafgaat (vermelden in toelichting)

2. IMMATERIELE VASTE ACTIVA 2.2. Waarderingsmethodes Beperkte gebruiksduur: afschrijven volgens plan Als gebruikswaarde lager dan boekwaarde: aanvullende of uitzonderlijke afschrijving Onbeperkte gebruiksduur: niet afschrijven Ingeval van duurzame minderwaarde of ontwaarding: waardevermindering

2. IMMATERIELE VASTE ACTIVA 2.3. Controle-aspecten - rubricering - activering algemene onkosten - aankoopbewijzen - consistente afschrijvingen - relatie met kost in resultatenrekening 2.4. Toelichting

2. IMMATERIELE VASTE ACTIVA 2.5. Special topics • Goodwill: geen zelfstandig gegeven, maar steeds verbonden met handelszaak • Know-how: bijzondere kennis of vaardigheidInbreng van toekomstige arbeid: niet toegelaten • Niet herwaarderen • Bij vereffening of stopzetting: waarderen tegen vermoedelijke realisatiewaarde

2. IMMATERIELE VASTE ACTIVA 2.5. Special topics 5. Indien waardevermindering niet langer verantwoord: terugname via “uitzonderlijke resultaten” of via passiefrekening ‘herwaarderingsmeerwaarden”. 6. Fiscaal toegelaten afschrijvingsritmes: - kosten onderzoek en ontwikkeling: min. 3 jr. - andere: min. 5 jr. Afschrijvingsperiode “onderzoek en ontwikkeling” en “goodwill” max. 5 jr., tenzij motivatie in toelichting 7. In jaarverslag: informatie over werkzaamheden op gebied van onderzoek en ontwikkeling

TOPIC: INTERCALAIRE INTRESTEN Definitie: intrestkosten opgelopen vóór de bedrijfsklaarheid van materiële vaste activa of immateriële vaste activa (niet voor oprichtingskosten). Intrestkosten bij vervaardiging van voorraden. Voorwaarde voor activering: • intrest heeft betrekking op periode die de bedrijfsklaarheid voorafgaat • Enkel wat betreft de voorraden: normaal productieproces neemt méér dan één jaar in beslag.

3. MATERIELE VASTE ACTIVA 3.1. Bepalingen en classificatie Alle vastgelegde middelen in de onderneming duurzaam voor bedrijfsdoeleinden gebruikt A. terreinen en gebouwen B. installaties, machines en uitrusting C. meubilair en rollend materieel D. leasing en soortgelijke rechten E. overige materiële vaste activa F. activa in aanbouw en vooruitbetalingen

3. MATERIELE VASTE ACTIVA • Terreinen en gebouwen • bebouwde en onbebouwde terreinen • Constructies • evenals de inrichting ervan • die de vennootschap in eigendom heeft • andere zakelijke rechten die worden vooruitbetaald bij aanvang contract. • Onroerende reserve of buiten exploitatie gesteld: klasseren onder overige materiële vaste activa • Terreinen niet afschrijven, behalve als voor ontginning van natuurlijke rijkdommen.

3. MATERIELE VASTE ACTIVA • Terreinen en gebouwen • Woonhuizen en onroerende reserve: niet boeken onder de 22 – rekeningen. Hoort onder de rekeningen 26. Idem voor inrichting. • Onroerende goederen bedoeld om te verkopen: boeken naar 35 – rekeningen. • Uitrusting van eigen gebouwen die afscheidbaar blijft: 23 -rekeningen

3. MATERIELE VASTE ACTIVA • Installaties, machines en uitrusting Diverse installaties noodzakelijk voor exploitatie, behalve meubilair of rollend materieel Klein materiaal: voor vast bedrag als bestendig vernieuwd en verwaarloosbare waarde • Meubilair en rollend materieel Meubilair: ook bureelmachines

3. MATERIELE VASTE ACTIVA • Leasing en soortgelijke rechten Financieel huurcontract Wedersamenstelling kapitaal: Contractueel vastgestelde bijdrage dekt de integrale wedersamenstelling van het kapitaal + intresten + bijkomende kosten. • Art. 95 KB W. Venn.: enkel de kostprijs van het gebouw moet wedersamengesteld worden. Geen vereisten voor de kostprijs van de grond. • - Roerend goed: rekening houden met optie als ten hoogste 15% van geïnvesteerde kapitaal - Onroerend goed: aankoopoptie nooit in aanmerking als element van kapitaal

3. MATERIELE VASTE ACTIVA • Leasing en soortgelijke rechten • Uitoefeningsprijs van verkoopoptie of te betalen prijs krachtens verbinding tot aankoop, als onderschreven bij sluiten van contract: boeking bij uitoefening aankoopoptie. • Indien off – balance: totale verplichting verwerken in de orderekeningen 071 Crediteuren wegens huurgelden en vergoedingen 0701 Goederen en waarden van derden gehouden door de onderneming.

3. MATERIELE VASTE ACTIVA • Leasing en soortgelijke rechten Boeking bij leasingnemer: • Bij aankoop: • activering voor kapitaalwaarde exclusief optie • Rekeningen 17 & 42: schuld • Bij afbetaling: • Afboeking van 42 – rekening (kapitaal) • Boeking op 65 – rekening (intrest) • Bij afsluiting boekjaar: • Overboeking 17 – 42.

3. MATERIELE VASTE ACTIVA • Leasing en soortgelijke rechten Boeking bij leasingnemer: • Bij einde contract: • Geen aankoopoptie (eigendom gaat contractueel over naar leasingnemer): overboeking naar passende rekening. • Uitoefening optieprijs: overboeking en bijkomende activering optieprijs (afschrijvingstermijn van de optie?) • Niet – uitoefening van de optie: uitzonderlijke waardevermindering en afboeking van de rekeningen 25.

3. MATERIELE VASTE ACTIVA • Overige materiële vaste activa - Kosten voor inrichting gehuurde gebouwen • Onroerende goederen als onroerende reserve, de woongebouwen en buiten gebruik of buiten exploitatie gestelde materiële vaste activa • Activa in aanbouw of vooruitbetalingen Als werken beëindigd: naar andere categorie

3. MATERIELE VASTE ACTIVA 3.2. Waardering Aanschaffingswaarde: aanschaffingsprijs – vervaardigingsprijs of inbrengwaarde. Eventueel inclusief intercalaire intresten. Herwaardering: voorwaarden: • vaststaande en duurzame meerwaarde in functie van het nut voor de onderneming • verantwoord door rentabiliteit • toelichting

3. MATERIELE VASTE ACTIVA 3.2. Waardering Herwaardering: afschrijving De geboekte meerwaarden worden rechtstreeks toegerekend aan rubriek III van het passief "Herwaarderingsmeerwaarden" en daar behouden zolang de goederen waarop zij betrekking hebben, niet werden gerealiseerd. Deze meerwaarden mogen nochtans : • worden overgebracht naar een reserve tot het beloop van de op de meerwaarde geboekte afschrijvingen; • in kapitaal worden omgezet; • bij latere minderwaarde worden afgeboekt tot het beloop van het nog niet afgeschreven gedeelte van de meerwaarde.

3. MATERIELE VASTE ACTIVA 3.2. Waardering Afschrijvingen: beperkte gebruiksduur volgens lineaire of degressieve methode en volgens plan Raad van Bestuursamenvatting waarderingsregels in toelichting onbeperkte gebruiksduur: waardevermindering duurzame minderwaarde of ontwaarding afschrijvingen niet fiscaal geïnspireerd

3. MATERIELE VASTE ACTIVA 3.2. Waardering Te snel afgeschreven activa (gewijzigde economische of technologische omstandigheden): terugname via uitzonderlijke opbrengsten. Indien boekwaarde de gebruikswaarde overstijgt: aanvullende of uitzonderlijke afschrijvingen.

3. MATERIELE VASTE ACTIVA 3.2. Waardering Uitzonderlijke afschrijvingen: Indien in de voorgaande jaren geen of onvoldoende afschrijvingen werden geboekt, dan beantwoorden de activa niet meer aan het principe van het getrouw beeld. Er is een overwaardering van het vast actief en dus dienen er aanvullende afschrijvingen geboekt te worden.

3. MATERIELE VASTE ACTIVA 3.3. Controle-aspecten - mutatietabel - aankoopbewijzen (facturen op naam) - fysische controle - werk in onroerende staat: BTW - afschrijvingspercentages consistent - afschrijvingen relateren met kost in resultatenrekening - meer- & minderwaarden: berekening en relateren met posten in resultatenrekening - link tussen vast actief en leasingschulden - te activeren materieel in de kosten of omgekeerd - eigendom nagaan: attest Kadaster zekerheden: confirmatie hypotheekkantoor

3. MATERIELE VASTE ACTIVA 3.4. Special topics • Onderscheid materieel vast actief en voorraden • Intercalaire interesten: activering mogelijk • Afschrijvingen op geherwaardeerd vast actief: vermoedelijke residuele gebruiksduur • Onderneming in vereffening: vermoedelijke realisatiewaarde • Goederen verworven tegen betaling lijfrente (advies CBN) • Sale and lease back: meer- of minderwaarde op overlopende rekening – elk jaar deel in resultaat a rato afschrijving geleasde vast actief

3. MATERIELE VASTE ACTIVA 3.4. Special topics • Verschil: - vruchtgebruik – naakte eigendom – erfpacht & opstal – erfdienstbaarheden • Verwerving vast actief voor variabele prijs (advies CBN) • Verhuring onroerende goederen: BTW niet aftrekbaar (eventuele verbouwingen) • Afschrijvingen: lineair t.o.v. degressiefJaarlijkse degressieve afschrijving maximum 40% APUitzondering degressief afschrijven: verhuurd materieel

3. MATERIELE VASTE ACTIVA 3.4. Special topics • Geproduceerde activaAlle werkzaamheden en prestaties van diensten verricht voor eigen rekening en op actief geboektoprichtingskosten, immat. en mat. vaste activaWaardering: voorzichtig, getrouw, goede trouwAan kostprijs zonder financiële lastenDe kostprijs bevat:- aanschaffingskost - directe vervaardigingskosten - indirecte productiekosten

3. MATERIELE VASTE ACTIVA 3.4. Special topics • IJzeren voorraad: kan ook voor materiële vaste activa. • Tijdstip van aankoop onroerend goed: datum compromis. • Dieren: • Voorraad: indien het dier zelf verkocht wordt; • Materieel vast actief: indien de producten van de dieren verkocht worden. • Vooruitbetalingen: afschrijving mogelijk indien: overeenkomst, effectieve betaling en betaling geboekt als vooruitbetaling activum.

TOPIC: AFSCHRIJVINGEN Degressieve afschrijvingen: • Niet voor immateriële vaste activa, behalve investeringen in audiovisuele werken; • Niet voor personenwagens en wagens voor dubbel gebruik; • Niet voor vaste activa waarvan gebruik is afgestaan aan derden. Art. 64 KB W. Venn. en art. 36 – 43 KB WIB92 • Boekjaar verschillend van 12 maanden: pro rata aanpassen.

TOPIC: AFSCHRIJVINGEN Vereisten: • Wetboek Vennootschappen: economisch verantwoord & fiscaal aanvaard, maar steeds ‘getrouw beeld’ • WIB 92: fiscaal aanvaardbaar • Pro rata afschrijvingen? • Economisch vs. Vervangingswaarde of verkoopwaarde? • Lineair of degressief • Beperken tot 40% ? Probleem: Economische afschrijvingen fiscaal beperken is toegelaten. Economische afschrijvingen fiscaal aanvullen is bediscussieerbaar.

TOPIC: AFSCHRIJVINGEN Afschrijvingen – vrije keuze: • Oprichtingskosten • Bijkomende kosten en onrechtstreekse productiekosten NIET voor bijkomende kosten van aankoop personenauto’s, auto’s voor dubbel gebruik en minibussen, tenzij uitsluitend gebruikt voor bezoldigd personenvervoer. Mogen in één keer in kosten, of gespreid worden in gelijke fracties over aantal jaren naar keuze.

TOPIC: AFSCHRIJVINGEN Keuze tussen activering en boeking als kost: • Boekhoudwet: periode van bruikbaarheid is doorslaggevend; • Vennootschapsbelasting: geen grens bepaald; • BTW: bedrijfsmiddel vanaf 250 EUR. Classificatie voor BTW – administratie (vak 83) hoeft niet overeen te stemmen met fiscale behandeling. Verschillen tussen afschrijvingstabel en tabel bedrijfsmiddelen is mogelijk.

TOPIC: GROOTTE CRITERIA Criteria: grote vennootschap, indien 2 criteria overschreden • Omzet: 7.300.000 EUR • Balanstotaal: 3.650.000 EUR • Personeel: 50 Of indien meer dan 100 personeelsleden (gemiddeld). Gevolgen: • Commissaris en Volledig schema jaarrekening • Verplichting tot opstellen jaarverslag • Pro rata afschrijvingen • Activering bijkomende kosten • Verschil notionele intrest: 0.5%

4. FINANCIELE VASTE ACTIVA 4.1. Bepaling en classificatie Verbonden ondernemingen deelnemingen 280 & vorderingen 281 Ondernemingen met deelnemingsverhouding deelnemingen 282 & vorderingen 283 Andere financiële activa aandelen 284, vorderingen 285 en borgtochten 288

4. FINANCIELE VASTE ACTIVA 4.1. Bepaling en classificatie verbonden onderneming => controle - controle in rechte en in feite - consortium (centrale leiding) Onderneming met deelnemersverhouding is geen verbonden onderneming

4. FINANCIELE VASTE ACTIVA 4.1. Bepaling en classificatie Controle in rechte (art. 5 W.Venn.), onweerlegbaar: • wanneer zij voortvloeit uit het bezit van de meerderheid van de stemrechten verbonden aan het totaal van de aandelen van de betrokken vennootschap; • wanneer een vennoot het recht heeft de meerderheid van de bestuurders of zaakvoerders te benoemen of te ontslaan; • wanneer een vennoot krachtens de statuten van de betrokken vennootschap of krachtens met die vennootschap gesloten overeenkomsten over de controlebevoegdheid beschikt; • wanneer op grond van een overeenkomst met andere vennoten van de betrokken vennootschap, een vennoot beschikt over de meerderheid van de stemrechten verbonden aan het totaal van de aandelen van die vennootschap; • in geval van gezamenlijke controle.

4. FINANCIELE VASTE ACTIVA 4.1. Bepaling en classificatie Controle in feite (art. 5 W.Venn.), weerlegbaar: • Andere factoren dan ‘in rechte’ • Een vennoot wordt, behoudens bewijs van het tegendeel, vermoed over een controle in feite te beschikken op een vennootschap, wanneer hij op de voorlaatste en laatste algemene vergadering van deze vennootschap stemrechten heeft uitgeoefend die de meerderheid vertegenwoordigen van de stemrechten verbonden aan de op deze algemene vergaderingen vertegenwoordigde aandelen.

4. FINANCIELE VASTE ACTIVA 4.2. Waardering Deelnemingen/aandelen: aanschaffingswaarde Vorderingen: nominale waarde Herwaarderingen en waardeverminderingen deelnemingen mogelijk als meer- of minderwaarde vaststaand en duurzaam is Herwaardering verantwoord door rentabiliteit Waardeverminderingen over vorderingen alsonzekerheid over de betaling

4. FINANCIELE VASTE ACTIVA 4.3. Controle-aspecten - mutatietabel - documentatie mutaties: onderliggende documenten - deelnemingen/aandelen: eigen vermogen onderliggende vennootschap 4.4. Toelichting

4. FINANCIELE VASTE ACTIVA 4.5. Special Topics • Bonusaandelen: uitgifte op basis incorporatie reserves: geen vermogensoverdrachtEventueel: aanleiding tot herwaardering • Overheidsfondsen worden steeds beschouwd als geldbeleggingen • Bijkomende kosten mogen ten laste van het resultaat geboekt worden. • Kapitaalaflossingen: aan te rekenen op aanschaffingswaarde.

5. VORDERINGEN OP MEER DAN EEN JAAR 5.1. Bepaling en classificatie Contractuele looptijd: meer dan één jaar Kortlopend deel: vorderingen op – 1 jaar - handelsvorderingen - overige vorderingen

5. VORDERINGEN OP MEER DAN EEN JAAR 5.2. Waardering Nominale waarde na verrekening van rente of disconto en eventuele waardeverminderingen Soms: nominale waarde corrigeren via overlopende rekening voor rente of disconto begrepen in nominale waarde Rente of disconto: pro rata temporis in resultaat via overlopende rekeningen passiva

5. VORDERINGEN OP MEER DAN EEN JAAR 5.3. Controle-aspecten - samenstelling langetermijnvorderingen - nieuwe vorderingen: onderliggende documenten bekijken - vreemde valuta: wisselkoersrisico - confirmatieprocedure - aandacht voor inbaarheid - event. interestaanrekening LT-vorderingen