Download

1 / 21

1.04k likes | 4.63k Views

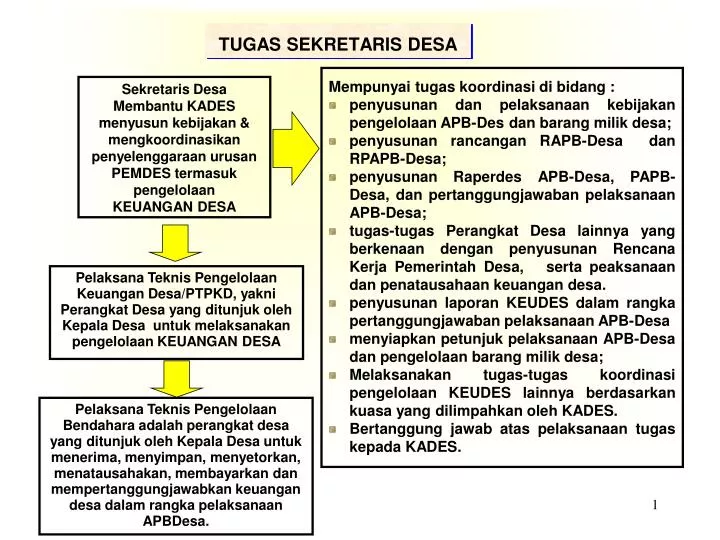

TUGAS SEKRETARIS DESA. Mempunyai tugas koordinasi di bidang : penyusunan dan pelaksanaan kebijakan pengelolaan APB-Des dan barang milik desa; penyusunan rancangan RAPB-Desa dan RPAPB-Desa; penyusunan Raperdes APB-Desa, PAPB-Desa, dan pertanggungjawaban pelaksanaan APB-Desa;

E N D

TUGAS SEKRETARIS DESA • Mempunyai tugas koordinasi di bidang : • penyusunan dan pelaksanaan kebijakan pengelolaan APB-Des dan barang milik desa; • penyusunan rancangan RAPB-Desa dan RPAPB-Desa; • penyusunan Raperdes APB-Desa, PAPB-Desa, dan pertanggungjawaban pelaksanaan APB-Desa; • tugas-tugas Perangkat Desa lainnya yang berkenaan dengan penyusunan Rencana Kerja Pemerintah Desa, serta peaksanaan dan penatausahaan keuangan desa. • penyusunan laporan KEUDES dalam rangka pertanggungjawaban pelaksanaan APB-Desa • menyiapkan petunjuk pelaksanaan APB-Desa dan pengelolaan barang milik desa; • Melaksanakan tugas-tugas koordinasi pengelolaan KEUDES lainnya berdasarkan kuasa yang dilimpahkan oleh KADES. • Bertanggung jawab atas pelaksanaan tugas kepada KADES. Sekretaris Desa Membantu KADES menyusun kebijakan & mengkoordinasikan penyelenggaraan urusan PEMDES termasuk pengelolaan KEUANGAN DESA Pelaksana Teknis Pengelolaan Keuangan Desa/PTPKD, yakni Perangkat Desa yang ditunjuk oleh Kepala Desa untuk melaksanakan pengelolaan KEUANGAN DESA Pelaksana Teknis Pengelolaan Bendahara adalah perangkat desa yang ditunjuk oleh Kepala Desa untuk menerima, menyimpan, menyetorkan, menatausahakan, membayarkan dan mempertanggungjawabkan keuangan desa dalam rangka pelaksanaan APBDesa.

PENGELOLA KEUANGAN DESA • KEPALA DESA:(a) Pemegang Kekuasaan Pengelolaan Keuangan Desa; dan (b) Mewakili Pemerintah Desa dalam kepemilikan kekayaan desa yang dipisahkan. • SEKRETARIS DESA:(a) Koordinator pelaksanaan keuangan desa; (b) Kuasa Pengguna Anggaran/Barang Desa; (c) Menguji Tagihan (sesuai Surat Permintaan Pembayaran/SPP dari PPTKD), dan Memerintahkan Pembayaran (menerbitkan Surat Perintah Membayar/SPMU). • UNSUR PELAKSANA TEKNIS LAPANGAN (SEPERTI KEPALA SEKSI):Pelaksana Teknis Pengelolaan Keuangan Desa. • BENDAHARA DESA:(a) Bendahara Umum Desa; (b) Bendahara Penerimaan; (c) Bendahara Pengeluaran; (d) Bendahara Barang.

FUNGSI APB-DESA • FUNGSI OTORISASI: APB-DESA MENJADI DASAR UNTUK MELAKSANAKAN PENDAPATAN DAN BELANJA DESA PADA TAHUN YANG BERSANGKUTAN. • FUNGSI PERENCANAAN: APB-DESA MENJADI PEDOMAN BAGI MANAJEMEN DALAM MERENCANAKAN KEGIATAN PADA TAHUN YANG BERSANGKUTAN. • FUNGSI PENGAWASAN: APB-DESA MENJADI PEDOMAN UTK MENILAI APAKAH KEGIATAN PENYELENGGARAAN PEMERINTAHAN DESA SESUAI DENGAN KETENTUAN YANG TELAH DITETAPKAN. • FUNGSI ALOKASI: APB-DESA HARUS DIARAHKAN UTK MENCIPTAKAN LAPANGAN KERJA/MENGURANGI PENGANGGURAN & PEMBOROSAN SUMBER DAYA, SERTA MENINGKATKAN EFISIENSI DAN EFEKTIVITAS PEREKONOMIAN DESA. • FUNGSI DISTRIBUSI: KEBIJAKAN APB-DES HARUS MEMPERHATIKAN RASA KEADILAN DAN KEPATUTAN MSY.

PRINSIP-PRINSIP PENGANGGARANDALAM APB-DESA • SEMUA PENERIMAAN (BAIK DALAM BENTUK UANG, MAUPUN BARANG DAN/ATAU JASA) DIANGGARKAN DALAM APB-DESA. • SELURUH PENDAPATAN DAN BELANJA DIANGGARKAN SECARA BRUTO. • JUMLAH PENDAPATAN MERUPAKAN PERKIRAAN TERUKUR DAN DAPAT DICAPAI SERTA BERDASARKAN KETENTUAN PER-UU-AN. • PENGANGGARAN PENGELUARAN HARUS DIDUKUNG DENGAN ADANYA KEPASTIAN TERSEDIANYA PENERIMAAN DALAM JUMLAH CUKUP DAN HARUS DIDUKUNG DENGAN DASAR HUKUM YANG MELANDASINYA.

STRUKTUR APB-DESA APB-DESA TERDIRI DARI:PENDAPATAN DESA,BELANJA DESA, DAN PEMBIAYAAN DESA. ANGGARAN PENDAPATAN, DIKLASIFIKASI MENURUT:PENDAPATAN ASLI DESA (PADESA); BAGI HASIL PAJAK KAB/KOTA;BAGIAN DARI RETRIBUSI KABUPATEN/KOTA;ALOKASI DANADESA (ADD);BANTUAN KEUANGAN DARI PEM. PUSAT, PROVINSI, KAB/KOTA ATAU DESA LAINNYA;HIBAH; DAN SUMBANGAN PIHAK KETIGA. ANGGARAN BELANJA DIKLASIFIKASI MENURUT:ORGANISASI, FUNGSI, PROGRAM DAN KEGIATAN, SERTA JENIS BELANJA. ANGGARAN PEMBIAYAAN TERDIRI DARI: PENERIMAAN PEMBIAYAAN DAN PENGELUARAN PEMBIAYAAN.

STRUKTUR APB-DESA • ORGANISASIDIKLASIFIKASI MENURUT:PEMERINTAH DESA, BPD, LEMBAGAKEMASYARAKATAN (LKMD, PKK, RT, RW). • FUNGSI DAPAT DIKLASIFIKASI MENURUT:FUNGSI-FUNGSI TERTENTU SESUAI RUANG LINGKUPKEWENANGAN DESA (SEPERTI PELAYANAN UMUM, EKONOMI, SOSIAL BUDAYA, KETENTERAMAN DAN KETERTIBAN, DLL). • PROGRAM DAN KEGIATAN DAPAT DIKLASIFIKASI MENURUT FUNGSI-FUNGSI YANG DITETAPKAN (SEPERTI PROGRAM PENINGKATAN KESEHATAN MASYARAKAT; DAN KEGIATAN: PELAYANAN POSYANDU). • JENIS BELANJA DIKLASIFIKASI MENURUT: • BELANJA TIDAK LANGSUNG(BELANJAPEGAWAI/PENGHASILAN TETAP;BELANJA SUBSIDI;BELANJA HIBAH; BELANJA BANTUANSOSIAL;BELANJA BANTUAN KEUANGAN;DAN BELANJA TAK TERDUGA. • BELANJA LANGSUNG (BELANJA PEGAWAI, BELANJA BARANG DAN JASA,DAN BELANJAMODAL).

STRUKTUR APB-DESA • BELANJA TIDAK LANGSUNG: • BELANJA PEGAWAI/PENGHASILAN TETAP: belanja kompensasi dalam bentuk penghasilan tetap dan tunjangan lainnya yang diberikan kepada Kepala Desa, Perangkat Desa, anggota BPD, dan/atau pengurus Lembaga Kemasyarakatan. • BELANJA SUBSIDI: digunakan untuk menganggarkan bantuan biaya produksi kepada Badan Usaha Milik Desa, agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak. • BELANJA HIBAH: digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan/atau jasa kepada pemerintah desa lainnya dan/atau kelompok masyarakat dan perorangan yang secara spesifik telah ditetapkan peruntukannya, serta bersifat bantuan yang tidak mengikat/tidak secara terus menerus dan harus digunakan sesuai dengan persyaratan yang ditetapkan dalam naskah perjanjian hibah desa. • BELANJA BANTUAN SOSIAL: digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat, dan diberikan tidak secara terus menerus/tidak berulang setiap tahun anggaran, selektif dan memiliki kejelasan peruntukan penggunaannya.

STRUKTUR APB-DESA • BELANJA TIDAK LANGSUNG (lanjutan): • BELANJA BANTUAN KEUANGAN: digunakanuntukmenganggarkanbantuankeuangan yang bersifatumumataukhususdariPemerintah desa kepadapemerintahdesa lainnyadalamrangkapemerataandan/ataupeningkatankemampuankeuangan desa. • Bantuankeuangan yang bersifatumum:peruntukandanpenggunaannyadiserahkansepenuhnyakepadapemerintahdesapenerimabantuan. • Bantuankeuangan yang bersifatkhusus:peruntukandanpengelolaannyadiarahkan/ditetapkanolehpemerintahdesa pemberibantuan. • BELANJA TAK TERDUGA: merupakanbelanjauntukkegiatan yang sifatnyatidakbiasaatautidakdiharapkanberulangsepertipenanggulanganbencanaalamdanbencanasosial yang tidakdiperkirakansebelumnya. • Kegiatan yang bersifattidakbiasa, yaituuntuktanggapdaruratdalamrangkapencegahangangguanterhadapstabilitaspenyelenggaraanpemerintahandemiterciptanyakeamanan, ketentramandanketertibanmasyarakatdidaerah.

STRUKTUR APB-DESA • BELANJA LANGSUNG: • BELANJA PEGAWAI/HONORARIUM: untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan desa. • BELANJA BARANG DAN JASA: digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan desa. • Pembelian/pengadaan barang dan/atau pemakaian jasa:mencakup belanja barang pakai habis, bahan/material, jasa kantor, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, dan perjalanan dinas. • BELANJA MODAL: digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. • Nilai pembelian/pengadaan atau pembangunan aset tetap berwujud hanya sebesar harga beli/bangun aset. • Belanja honorarium panitia pengadaan barang/jasa dan administrasi pembelian/pembangunan untuk memperoleh setiap aset,dianggarkan pada belanja pegawai/honoraroim dan/atau belanja barang dan jasa.

STRUKTUR APB-DESA • ANGGARAN PEMBIAYAAN: • PENERIMAAN PEMBIAYAAN: • Sisalebihperhitungananggarantahunanggaransebelumnya (SiLPA):pelampauanpenerimaan PAD, pelampauanpenerimaandanaperimbangan, pelampauanpenerimaan lain-lain pendapatandaerah yang sah, pelampauanpenerimaanpembiayaan, penghematanbelanja, kewajibankepadafihakketigasampaidenganakhirtahunbelumterselesaikan, dansisadanakegiatanlanjutan. • PencairanDanaCadangan: digunakanuntukmenganggarkanpencairandanacadangandarirekeningdanacadangankerekeningkasumumdesa dalamtahunanggaranberkenaan. • Jumlah yang dianggarkanharus sesuaidenganjumlah yang telahditetapkandalamPERDES tentangpembentukandanacadangan. • Penggunaanatasdanacadangan yang dicairkandarirekekningdanacadangankerekeningkasumumdesa dianggarkandalamBelanjaLangsung. • Hasilpenjualankekayaandesa yang dipisahkan:digunakanantara lain untukmenganggarkanhasilpenjualanBadan Usaha Milikdesa/BUMDES danpenjualanasetmilikpemerintahdesa yang dikerjasamakandenganpihakketiga, atauhasildivestasipenyertaan modal pemerintahdesa.

STRUKTUR APB-DESA • ANGGARAN PEMBIAYAAN: • PENGELUARAN PEMBIAYAAN: • PembentukanDanaCadangan: PemerintahDesa dapatmembentukdanacadangangunamendanaikegiatan yang penyediaandananyatidakdapatsekaligusdibebankandalamsatutahunanggaran. • PembentukandanacadanganditetapkandenganPERDES, dengan materi muatan: tujuanpembentukandanacadangan, program dankegiatan yang akandibiayai, besarandanrinciantahunandanacadangan yang harusdianggarkandanditransferkerekeningdanacadangan, sumberdanacadangan, dantahunanggaranpelaksanaandanacadangan. • RancanganPERDES tentangpembentukandanacadangandibahas dan ditetapkan bersamaandenganpembahasanRancanganPERDEStentang APB-Desa. • Dana cadangandapatbersumberdaripenyisihanataspenerimaandesa, danpenerimaan lain yang penggunaannyadibatasiuntukpengeluarantertentuberdasarkanperaturanperundang-undangan. • Dana cadanganditempatkanpadarekeningtersendiri. • Penerimaanhasilbunga/devidenrekeningdanacadangandanpenempatandalamportofoliodicantumkansebagaipenambahdanacadanganberkenaandalamdaftardanacadanganpadaLampiranRancanganPeraturanDesa tentang APB-Desa.

STRUKTUR APB-DESA • ANGGARAN PEMBIAYAAN: • PENGELUARAN PEMBIAYAAN (Lanjutan): • Penyertaan Modal (Investasi) PemerintahDesa: Investasipemerintahdesadigunakanuntukmenganggarkankekayaanpemerintahdesa yang diinvestasikanbaik dalamjangkapendekmaupunjangkapanjang. • Investasijangkapendek:investasi yang dapatsegeradiperjualbelikan/dicairkan, ditujukandalamrangkamanajemenkasdanberesikorendahsertadimilikiselamakurangdari 12 (duabelas) bulan (seperti depositoberjangkawaktu 3 bulan s/d 12 bulan yang dapatdiperpanjangsecaraotomatis). • Investasijangkapanjang:investasi yang dimaksudkanuntukdimilikilebihdari 12 (duabelas) bulan yang terdiridariinvestasipermanendan non permanen.(seperti suratberharga yang dibelipemerintahdesa). • Investasipermanen:bertujuanuntukdimilikisecaraberkelanjutantanpaadaniatuntukdiperjualbelikanatautidakditarikkembali, sepertikerjasamadesa denganpihakketigadalambentukpenggunausahaan/pemanfaatanasetdesa, penyertaan modal desa pada BUMDesadan/ataubadanusahalainnyadaninvestasipermanenlainnya yang dimilikipemerintahdesa untukmenghasilkanpendapatanataumeningkatkanpelayanankepadamasyarakat.

STRUKTUR APB-DESA • ANGGARAN PEMBIAYAAN: • PENGELUARAN PEMBIAYAAN (Lanjutan): • Investasi non permanen:bertujuanuntukdimilikisecaratidakberkelanjutanatauadaniatuntukdiperjualbelikanatauditarikkembali, sepertipembelianobligasi yang dimaksudkanuntukdimilikisampaidengantanggaljatuh tempo, dana yang disisihkanpemerintahdaerahdalamrangkapelayanan/pemberdayaanmasyarakat(sepertibantuan modal kerja, pembentukandanabergulirkepadakelompokmasyarakat, pemberianfasilitaspendanaankepadausahamikrodanmenengah). • Investasipemerintahdesadapatdianggarkanapabilajumlah yang akandisertakandalamtahunanggaranberkenaantelahditetapkandalamPERDEStentangpenyertaan modal denganberpedomanpadaPeraturanMenteriDalamNegeri. • PemberianPinjamanDesa: digunakanuntukmenganggarkanpinjaman yang diberikankepadapemerintahdesa lainnya dan/atau kepada Badan Usaha Milik Desa atau usaha-usaha desa lainnya.

STRUKTUR APB-DESA 1. ANGGARAN PENDAPATAN : 1.1. Pendapatan Asli Desa: 1.1.1. Hasil Usaha Desa: 1.1.1.1. Bagian Laba BUM-Desa. 1.1.1.2. Bagian Laba UED-SP 1.1.1.3. Pungutan Pasar Desa 1.1.1.4. Pungutan Pelelangan Ikan Milik Desa 1.1.1.5. Pungutan Tambatan Perahu 1.1.2. Hasil Kekayaan Desa: 1.1.2.1. Sewa Tanah Kas Desa 1.1.2.2. Sewa Bangunan Desa 1.1.2.3. Lain-Lain Kekayaan Milik Desa 1.1.3. Hasil Swadaya Dan Partisipasi Masyarakat 1.1.4. Hasil Gotong Royong Msy 1.1.5. Lain-lain Pendapatan Asli Desa Yang Sah 1.1.5.1. Sumbangan Dari Pihak Ketiga 1.1.5.2. Hibah Dari Pihak Ketiga 1.2. Bagi Hasil Pejak Daerah (PBB, dan jenis Pajak lainnya). 1.3. Bagi Hasil Retribusi Daerah (Retribusi Pasar, dan lainya) 1.4. Alokasi Dana Desa dari Pemerintah Kabupaten 1.5. Bantuan dari Pemerintah Atasan: 1.5.1. Bantuan dari Pemerintah Pusat 1.5.2. Bantuan dari Pemerintah Provinsi 1.5.3. Bantuan dari Pemerintah Kabupaten

STRUKTUR APB-DESA 2. ANGGARAN BELANJA : 2.1. Belanja Tidak Langsung: 2.1.1. Belanja Pegawai: 2.1.1.1. Penghasilan Tetap (Kades, Perangkat Desa, BPD) 2.1.1.2. Tunjangan (Kades dan BPD) 2.1.2. Belanja Hibah/Bantuan Sosial (conto: anak kel. miskin) 2.1.3. Belanja Subsidi (misalnya: utk Perpustakaan SD) 2.1.4. Belanja Tidak Terduga 2.2. Belanja Langsung: 2.2.1. Belanja Pegawai (Honorarium Kegiatan) 2.2.2. Belanja Barang dan Jasa (ATK, Listrik, Telpon, Perjalanan dinas, Pakaian dinas, dll) 2.2.3. Belanja Modal (Bangun Gedung, Komputer, Mesin Tik, dll) 3. ANGGARAN PEMBIAYAAN: 3.1. Penerimaan Pembiayaaan: 3.1.1. Sisa Leih Perhitungan Anggaran Tahun Sebelumnya 3.1.2. Hasil Penjualan Kekayaan Desa yang dipisahkan 3.1.3. Penerimaan Kembali Pemberian Pinjaman 3.1.4. Pencairan Dana Cadangan 3.2. Pengeluaran Pembiayaan: 3.2.1. Pembentukan Dana Cadangan 3.2.2. Penyertaam Modal/Investasi Desa 3.2.3. Pemberian Pinjaman Desa

PENYUSUNAN DAN PENETAPAN RAPB-DESA • DESA WAJIB MEMILIKI RPJM-DESA (PROGRAM 5 TAHUN). • BERDASARKAN RPJM-DESA DITETAPKAN RENCANA KERJA • PEMBANGUNAN DESA(RKP-DESA) UNTUK 1 TAHUN. • BERDAARKAN RKP-DESA, DISUSUN RENCANA KERJA DAN • ANGGARAN/RKA, YAKNI: RKA OPERASIONAL PEMDES DAN • RKA PEMBERDAYAAN MSY PENYUSUNAN RANCANGAN APB-DESA • KADES BERSAMA BPD MEMBAHAS RANCANGAN PERDES • TENTANG RAPB-DESA. • RANCANGAN PERDES TENTANG APB-DESA YG TELAH • DISETUJUI BERSAMA, SEBELUM DITETAPKAN OLEH KADES, • PALING LAMBAT 3 (TIGA) HARI KERJA DISAMPAIKAN KEPADA • BUPATI/WALIKOTA UNTUK DIEVALUASI; • BUPATI/WALIKOTA, HARUS MENETAPKAN EEVALUASI RAPB- • DESA PALING LAMA 20 (DUA PULUH) HARI KERJA; • APABILA HASIL EVALUASI MELAMPAUI BATAS WAKTU • DIMAKSUD, KADES DAPAT MENETAPKAN RANCANGAN PERDES • TENTANG APB-DESA MENJADI PERDES. • RANCANGAN PERDES TENTANG APB-DESA, DITETAPKAN • OLEH KADES PALING LAMBAT 1 (SATU) BULAN SETELAH • APBD KAB/KOTA DITETAPKAN. PEMBAHASAN DAN PENETAPAN PERDES TENTANG APB-DESA

PELAKSANAAN DAN PENATAUSAHAAN APB-DESA • PELAKSANAAN DAN PENATAUSAHAAN PENDAPATAN DESA: • Semua pendapatan desa dilaksanakan melalui rekeningkas desa; • Khusus bagi desa yang belum memiliki pelayanan perbankan di wilayahnya, • maka pengaturannya diserahkan kepada daerah; • Program dan kegiatan yang masuk desa merupakan sumber penerimaan dan • pendapatan desa dan wajib dicatat dalam APBDesa; • Setiap pendapatan desa harus didukung oleh bukti yang lengkap dan sah; • Kepala desa wajib mengintensifkan pemungutan pendapatan desa yang menjadi • wewenang dan tanggungjawabnya; • Pemerintah desa dilarang melakukan pungutan selain dari yang ditetapkan dalam • peraturan desa; • Pengembalian atas kelebihan pendapatan desa dilakukan dengan membebankan • pada pendapatan desa yang bersangkutan untuk pengembalian pendapatan desa • yang terjadi dalam tahun yang sama. • Untuk pengembalian kelebihan pendapatan desa yang terjadi pada tahun-tahun • sebelumnya dibebankan pada belanja tidak terduga; • Pengembalian kelebihan pendapatan desa harus didukung dengan bukti yang • lengkap dan sah;

PELAKSANAAN DAN PENATAUSAHAAN APB-DESA • PELAKSANAAN DAN PENATAUSAHAAN BELANJA DESA: • Setiap Pengeluaran belanja atas beban APBDesa harus didukung dengan bukti • yang lengkap dan sah; • Bukti harus mendapat pengesahan oleh Sekretaris Desa atas kebenaran material • yang timbul dari penggunaan bukti dimaksud; • Pengeluaran kas desa yang mengakibatkan beban APBDesa tidak dapat dilakukan • sebelum rancangan peraturan desa tentang APBDesa ditetapkan menjadi Perdes. • Pengeluaran kas desa tidak termasuk untuk belanja desa yang bersifat mengikat • dan belanja desa yang bersifat wajib yang ditetapkan dalam peraturan kepala desa; • Bendahara desa sebagai wajib pungut pajak penghasilan (PPh) dan pajak lainnya, • wajib menyetorkan seluruh penerimaan potongan dan pajak yang dipungutnya • ke rekening kas negara sesuai dengan ketentuan peraturan perundang-undangan. • PELAKSANAAN DAN PENATAUSAHAAN PEMBIAYAAAN DESA: • Sisa lebih perhitungan anggaran (SiLPA) tahun sebelumnya, merupakan penerimaan • pembiayaan yang digunakan untuk: (a) menutupi defisit anggaran apabila realisasi • pendapatan lebih kecil dari pada realisasi belanja; (b) mendanai pelaksanaan kegiatan • lanjutan atas beban belanja langsung;(c) mendanai kewajiban lainnya yang sampai • dengan akhir tahun anggaran belum diselesaikan. • Dana cadangan: (a) Dana cadangan dibukukan dalam rekening tersendiri atau disimpan • pada kas desa tersendiri atas nama dana cadangan pemerintah desa; (b) Dana cadangan • tidak dapat digunakan untuk membiayai kegiatan lain diluar yang telah ditetapkan dalam • Perdes tentang pembentukan dana cadangan; (c) Kegiatan yang ditetapkan berdasarkan • Perdes dilaksanakan apabila dana cadangan telah mencukupi untuk melaksanakan • kegiatan.

PELAPORAN & PERTANGGUNGJAWABANPENGELOLAAN KEUANGAN DESA • JENIS - JENIS LAPORAN KEUANGAN DESA: 1. LAPORAN REALISASI ANGGARAN; 2. NERACA; 3. LAPORAN ARUS KAS; DAN 4. CATATAN ATAS LAPORAN KEUANGAN (YANG HARUS MENGGAMBARKAN TENTANG HAK, KEWAJIBAN, DAN KEKAYAAN DESA PADA AKHIR TAHUN SERTASUMBER DAN PENGGUNAANNYA); • LAPORAN KEUANGAN DESA DIPERIKSA OLEH BAWASDAKAB/KOTA SEBELUM DIAJUKAN DALAM BENTUKRANCANGAN PERDES TENTANG PERHITUNGANAPB-DESA KEPADA BPD; • PERDES TENTANG PERTANGGUNGJAWABAN PELAKSANAAN APBDESA DAN KEPUTUSAN KEPALA DESA TENTANG KETERANGAN PERTANGGUNG- JAWABAN KADES, DISAMPAIKAN KEPADA BUP/WK MELALUI CAMAT, PALING LAMBAT 7 HARI KERJA SETELAH PERDES DITETAPKAN.

PEMBINAAN DAN PENGAWASAN • PEMERINTAH PROVINSI WAJIB MENGKOORDINIR PEMBERIAN DAN PENYALURAN ALOKASI DANA DESA DARI KABUPATEN/KOTA KEPADA DESA; • PEMERINTAH KABUPATEN/KOTA DAN CAMAT WAJIB MEMBINA DAN MENGAWASI PELAKSANAAN PENGELOLAAN KEUANGAN DESA. • PEMBINAAN DAN PENGAWASAN PEMERINTAH KABUPATEN/KOTA: • -- MEMBERIKAN PEDOMAN DAN BIMBINGAN PELAKSANAAN ADD • -- MEMBERIKAN BIMBINGAN DAN PELATIHAN DAN PENYELENGGARAAN • KEUANGAN DESA YANG MENCAKUP PERENCANAAN DAN PENYUSUNAN • APBDESA, PELAKSANAAN DAN PERTANGGUNJAWABAN APBDESA • -- MEMBINA DAN MENGAWASI PENGELOLAAN KEUANGAN DESA DAN • PENDAYAGUNAAN ASET DESA • -- MEMBERIKAN PEDOMAN DAN BIMBINGAN PELAKSANAAN ADMINSITRASI • KEUANGAN DESA • PEMBINAAN DAN PENGAWASAN CAMAT: • -- MEMFASILITASI ADMINISTRASI KEUANGAN DESA • -- MEMFASILITASI PENGELOLAAN KEUANGAN DESA DAN • PENDAYAGUNAAN ASET DESA; • -- MEMFASILITASI PELAKSANAAN ADD • -- MEMFASILITASI PENYELENGGARAAN KEUANGAN DESA YG MENCAKUP • PERENCANAAN, DAN PENYUSUNAN APBDESA, PELAKSANAAN DAN • PERTANGGUNGJAWABAN APBDESA.

DAN TERIMA KASIH