Download

1 / 12

120 likes | 290 Views

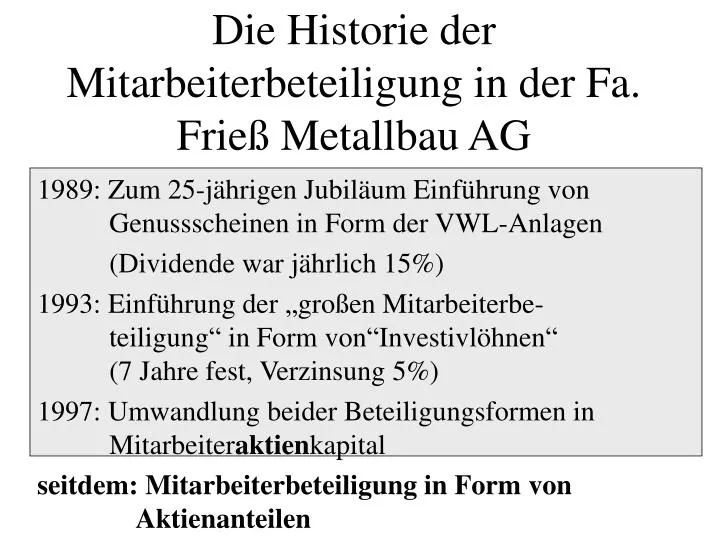

Die Historie der Mitarbeiterbeteiligung in der Fa. Frieß Metallbau AG. 1989: Zum 25-jährigen Jubiläum Einführung von Genussscheinen in Form der VWL-Anlagen (Dividende war jährlich 15%)

E N D

Die Historie der Mitarbeiterbeteiligung in der Fa. Frieß Metallbau AG 1989: Zum 25-jährigen Jubiläum Einführung von Genussscheinen in Form der VWL-Anlagen (Dividende war jährlich 15%) 1993: Einführung der „großen Mitarbeiterbe- teiligung“ in Form von“Investivlöhnen“ (7 Jahre fest, Verzinsung 5%) 1997: Umwandlung beider Beteiligungsformen in Mitarbeiteraktienkapital seitdem: Mitarbeiterbeteiligung in Form von Aktienanteilen

Ziele der Mitarbeiterbeteiligung • Stärkere Identifikation der Mitarbeiter mit dem Unternehmen • Verstärkte Einbindung in die Entscheidungsprozesse • Geringere Fluktuation, bzw. höhere Bindung von Fach- und Führungskräften an das Unternehmen • Stärkung des Eigenkapitals des Unternehmens • Beitrag zur Vermögensbildung in Arbeitnehmerhand • Ergänzung zur Altersvorsorge

Genussrechte alle Mitarbeiter in gleicher Form Sonderanteile für Jubilare ausgenommen: Azubis „große MAB“ alle Mitarbeiter in unterschiedlicher Form nach Schlüssel nach Alter nach Position nach Zugehörigkeit Wer soll wie beteiligt werden?

Genussrechte • in Form der Anlage der Vermögenswirksamen Leistungen • DM 78 monatlich • insgesamt DM 1.236,00 (früher 1.436,00) im Jahr • Aushändigung eines Genussscheines • Dividende gestaffelt nach dem Ergebnis • Betrag ist 7 Jahre fest

„Große MAB“ • in Form einer Investivzulage in den Jahren 1993 und 1995 • nach vorgegebenem Schlüssel • einmalige Zahlungen • Verzinsung jährlich • 7 Jahre fest • nachgelagerte Versteuerung

Gründe für die Umwandlung in eine „Kleine AG“ • Regelung der Nachfolge und dadurch Sicherung der Unternehmenskontinuität • Mitarbeiter zu Mitunternehmern machen • Erfolgsbeteiligung der Mitarbeiter • Größere Unabhängigkeit von Banken

Aktienkapital in der Fa. Frieß Metallbau AG • Vinkulierte Namensaktien zum Kurs von 1:2 • Aktie zu DM 5.- • Grundkapital von DM 2.000.000,- • Anteile der Mitarbeiter insgesamt: 1/3 (2/3 Fam. Frieß) • Stückelung der Anteile in Nennwert von • DM 50.000,- • DM 25.000,- • DM 12.500,- • DM 10.000,-

Dividende für die Aktienanteile • Abhängig vom Ergebnis der AG • In den Jahren seit Gründung der AG konnte ein Dividende zwischen 10% und 15% bezahlt werden

Entscheidung • getroffen durch die Geschäftsleitung • in Absprache und nach Beratung durch den Steuerberater • unter Hinzuziehung der AGP

Einführung und Information • Betriebsversammlungen • Informationen in schriftlicher Form vorab und während der Einführungsphase • Einzelgespräche der GL mit den Mitarbeitern

Ausblick • stärkere Einbindung der MAB in die betriebliche Altersversorgung • Verbindungsmöglichkeiten zur „Riester-Rente“ • weitere Formen der Absicherung der Beteiligten über Versicherer

Fazit „Der immateriellen Mitarbeiterbeteiligung muss die Materielle folgen, in Ihrem Ergebnis haben sie sich aber multipliziert“