Download

1 / 72

930 likes | 1.6k Views

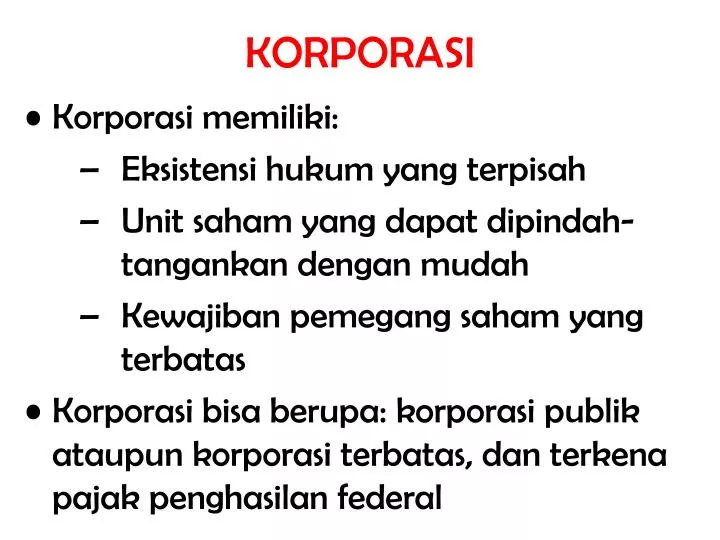

KORPORASI. Korporasi memiliki: Eksistensi hukum yang terpisah Unit saham yang dapat dipindah-tangankan dengan mudah Kewajiban pemegang saham yang terbatas Korporasi bisa berupa : korporasi publik ataupun korporasi terbatas, dan terkena pajak penghasilan federal. Korporasi tertutup

E N D

KORPORASI • Korporasi memiliki: • Eksistensi hukum yang terpisah • Unit saham yang dapat dipindah-tangankan dengan mudah • Kewajiban pemegang saham yang terbatas • Korporasi bisa berupa: korporasi publik ataupun korporasi terbatas, dan terkena pajak penghasilan federal

Korporasi tertutup korporasi yang dimiliki oleh beberapa individu yang biasanya berhubungan dengan manajemen perusahaan • Korporasi milik publik atau terbuka korporasi yang dimiliki oleh sejumlah besar individu yang tidak secara aktif terlibat dalam manajemen

PENAWARAN PUBLIK • Apabila saham korporasi tertutup ditawarkan kepada publik untuk pertama kalinya, maka perusahaan tersebut dikatakan go public • Pasar saham yang baru pertama kali ditawarkan ke publik disebut pasar penawaran perdana (initial public offering market -IPO)

KORPORASI:DokumenPembentukan • Dokumenyang terlibat dalam pembentukan korporasi meliputi: • Aplikasi pendirian korporasi • Akte pendirian • AD/ART

KORPORASI: BiayaPendirian • Biayayang biasanya timbul dalam proses pendirian korporasi: • Fee legal • Pajak • Fee pendirian korporasi negara bagian • Biaya promosi • Biayatersebut didebit ke akun Aktiva Tak Berwujud dengan judul Biaya Pendirian • Biaya ini biasanya diamortisasikan selama 5 tahun

INVESTASI DALAM SAHAM • Sebuah "perusahaan" mungkin membeli saham sebagai salah satu cara mencari pengembalian (laba) atas kelebihan kas lebih yang tidak/belum dipakai bagi operasi bisnis normalnya • Investasi semacam itu dicatat dalam akun sekuritas yang dapat dipasarkan • Jumlah yang dicatat meliputi semua jumlah yang dikeluarkan untuk mendapatkan sekuritas dimaksud • Setiap dividen yang diterima dari investasi dicatat dengan mendebit Kas dan mengkredit Pendapatan Dividen

INVESTASI DALAM SAHAM:Neraca • Dalam neraca, investasi sementara dilaporkan pada nilai wajar di pasar • Selisih antara nilai wajar di pasar sekuritas dengan biayanya merupakan keuntungan atau kerugian holding yang belum terealisasi (setelah pajak penghasilan terkait) dan dilaporkan sebagai pos laba komprehensif lainnya

INVESTASI DALAM SAHAM:Jangka Panjang • Investasi jangka panjang dalam saham tidak dimaksudkan sebagai sumber kas dalam operasi bisnis normal • Investasi dilaporkan dengan judul Investasi dalam neraca • Dua metode akuntansi untuk investasi jangka panjang adalah metode Biaya dan metode Ekuitas

INVESTASI DALAM SAHAM:Penjualan • Akuntansi untuk penjualan saham adalah serupa baik bagi investasi jangka pendek maupun jangka panjang • Akun investasi harus dikredit sebesar nilai buku saham yang dijual, hasil yang diterima didebit ke akun Kas atau Piutang, dan setiap selisih antara nilai buku dengan hasil dicatat sebagai keuntungan atau kerugian dari penjualan

RASIO HARGA-LABA • Penilaian tentang prospek pertumbuhan dan laba perusahaan di masa depan dapat dilakukan dengan melihat rasio Harga-Laba (rasio P/E) • Rasio ini dihitung dengan membagi harga pasar per lembar saham pada tanggal tertentu dengan laba per saham tahunan perusahaan

EKUITAS PEMEGANG SAHAM • Dua sumber utama ekuitas pemegang saham (modal) adalah: • Modal yang disetorkan oleh pemegang saham dan pihak lain, yang disebut Modal Disetor • Laba bersih yang ditahan dalam perusahaan, yang dinamakan dengan Laba Ditahan • Ekuitas pemegang saham dilaporkan dalam neraca korporasi sesuai dengan dua sumber ini

Perubahan yang signifikan dalam sumber ekuitas pemegang saham -Modal Disetor dan Laba Ditahan- bisa dilaporkan dalam laporan terpisah atau dalam catatan yang mendukung penyajian neraca • Perubahan yang signifikan dalam ekuitas pemegang saham bisa juga dilaporkan dalam laporan ekuitas pemegang saham

MODAL DISETOR • Sumber utama modal disetor berasal dari penerbitan saham • Dua kelas saham yang utama Saham Biasa dan Saham Preferen • Saham preferen biasanya berupa saham preferen nonpartisipasi dan bersifat kumulatif atau nonkumulatif • Selain dari penerbitan saham, modal disetor bisa berasal dari sumbangan aktiva dan dari transaksi saham treasuri

PENERBITAN SAHAM • Ketika korporasi menerbitkan saham bernilai nominal secara tunai, akun Kas didebit dan kelas saham yang diterbitkan dikredit sebesar nilai nominalnya • Jika korporasi menerbitkan saham dengan harga diatas nilai nominal, Modal Disetor Diatas Nilai Nominal dikredit sebesar selisih antara kas yang diterima dengan nilai nominal saham • Jika saham diterbitkan untuk ditukarkan dengan aktiva selain kas, aktiva yang didapatkan harus dicatat sebesar nilai pasar wajarnya

PENERBITAN SAHAM:Tanpa Nilai Nominal • Jika saham diterbitkan tanpa nilai nominal, seluruh hasil penerbitan dikreditkan ke akun Saham • Saham tanpa nilai nominal mungkin memiliki nilai ditetapkan per saham, dan selisih antara hasil penerbitan dengan nilai ditetapkan dikreditkan ke akun Modal Disetor diatas nilai ditetapkan

NILAI LEMBAR SAHAM Nilai lembar saham nilai sekarang dari aliran dividen saham yang diharapkan diterima di masa depan

DIVIDEN TUNAI dan DIVIDEN SAHAM • Ayat jurnal untuk mencatat pengumuman dividen tunai adalah mendebit Dividen dan mengkredit Utang Dividen bagi kelas saham yang bersangkutan • Pembayaran dividen dicatat dengan cara biasa • Pada saat dividen saham diumumkan, Dividen Saham didebit sebesar nilai wajar saham yang diterbitkan • Selisih antara nilai wajar saham dengan nilai ditetapkan atau nilai nominal dikredit ke Agio—Saham Biasa

DIVIDEN SAHAM YANG DAPAT DIDISTRIBUSIKAN • Dividen Saham yang Dapat Didistribusikan dikredit sebesar nilai nominal atau nilai ditetapkan saham biasa yang diterbitkan • Pada saat saham diterbitkan pada tanggal pembayaran dividen saham, Dividen Saham yang Dapat Didistribusikan didebit dan Saham Biasa dikredit sebesar nilai nominal atau nilai ditetapkan saham yang diterbitkan

SAHAM BIASA • Keunggulan • Hak suara: • pemilihan dewan direksi • pemilihan aktivitas manajemen yang signifikan • Hak atas sisa laba (setelah preferen stock) • Kelemahan • Prioritas terakhir dalam hal terjadi likuidasi • Tidak ada jaminan return

Nilai saham biasa dinyatakan dalam tiga bentuk berbeda: • Nilai pokok • Nilai pasar • Nilai buku

SIFAT INVESTASI SAHAM BIASA Termasuk saham paling berisiko dari semua sekuritas, karena ketidakpastian pasar saham itu sendiri • Blue Chip (saham unggulan) saham yang diterbitkan oleh perusahaan mapan, yang mampu menyediakan pendapatan yang aman dari dividen yang konstan

HASIL DIVIDEN ATAS SAHAM BIASA • Hasil dividen mengindikasikan tingkat pengembalian kepada pemegang saham dalam bentuk distribusi dividen tunai • Hasil dividen dihitung dengan: membagi dividen tahunan per lembar saham biasa dengan harga pasar per saham pada tanggal tertentu • Rasio ini merupakan rasio yang penting diperhatikan oleh investor yang tujuan utamanya adalah memaksimumkan pengembalian atas investasi mereka melalui dividen

SAHAM PREFEREN sekuritas hybrid yang memiliki beberapa karakteristik hutang dan beberapa ekuitas • Kebanyakan saham preferen: perpetuitas • Nilai sebuah saham preferen perpetual:Dividen dibagi dengan tingkat Pengembalian yang diperlukan • Jatuh tempo saham preferen dievaluasi dengan rumus yang identik dengan rumus nilai obligasi

SAHAM PREFEREN • Diterbitkan dengan: nilai pokok yang telah ditentukan sebelumnya • Deviden dinyatakan sebagai:presentasi nilai pokok • Saham dapat ditarik (callable), dimana harga penarikan disepakati antara perusahaan dan pemegang saham

SIFATINVESTASI dalam SAHAMPREFEREN • Karena punya hak pertama untuk dividen, pendapatan risikonya lebih kecil daripada pendapatan saham biasa dari perusahaan yang sama • Pendapatan menjadi kurang pasti dibandingkan pendapatan obligasi perusahaan yang sama

SAHAM PREFEREN • Keunggulan • Diprioritaskan dari saham biasa dalam hal terjadi likuidasi • Dividen tetap • Dapat memiliki beragam variasi dividen • Diprioritaskan dari saham biasa dalam pembayaran dividen • Kelemahan • Prioritas setelah hutang dalam hal terjadi likuidasi • Dividen dapat ditunda pembayarannya • Tidak memiliki hak suara • Hutang atau ekuitas? • Memiliki komponen keduanya • Biasanya (tapi tidak selalu) diklasifikasikan sebagai ekuitas

AKUNTANSI SAHAM BIASA (SB) dan SAHAM PREFEREN (SP) • Nilai par – ditetapkan pertama kali sebagai “Modal Dasar minimal” • Nilai par bukan nilai pasar • Kredit SB atau SP sebesar nilai par • Kelebihan dari nilai par dikreditkan ke akun: “Agio Saham”

AYAT JURNAL • Menerbitkan SP lebih tinggi dari nilai par: Kas xx (nilai pasar) Saham Preferen xx (total par) Agio - SP xx (kelebihan ) • Menerbitkan SB lebih tinggi dari nilai par: Kas xx (nilai pasar) Saham Biasa xx (total par) Agio - SB xx (kelebihan)

CONTOH BAGIAN EKUITAS - PT ABC • Saham biasa, nilai par Rp1, 80.000 lembar diterbitkan, dan 75.000 lembar beredar Rp. 80.000 • Dividen saham biasa yang akan dibagikan 2.000 • Saham preferen, nilai par Rp100, 100 lembar diterbitkan dan beredar 10.000 • Agio saham biasa Rp.20.000 Agio saham preferen 3.000 Agio treasury stock 2.00025.000 • Laba ditahan: Tidak disisihkan18.000 Disisihkan 4.00022.000 • Dikurangi: Treasury stock, 5.000 lembar (6.000) • Dikurangi: Other comprehensive income (2.000) (rugi yang belum terealisasi dari sekuritas tersedia untuk dijual) Total Ekuitas Rp. 131.000

AYAT JURNAL – PT ABC • Dengan menggunakan informasi dari PT ABC, catatlah penerbitan tambahan dari saham biasa dan saham preferen: • Menerbitkan 100 lembar SP pada harga Rp.102 per lembar: Kas (100 x Rp.102) 10,200 SP (100 x Rp.100 par) 10,000 Agio - SP 200 • Menerbitkan 500 lembar SB pada harga Rp.5 per lembar: Kas (500 x Rp5) 2,500 SB (500 x Rp1 par) 500 Agio – SB 2,000

PREEMPTIVE RIGHT • Seringkali pemegang saham memiliki hak untuk membeli setiap tambahan saham yang dijual oleh perusahaan • Hak ini, yang disebut preemptive right, melindungi kendali pemegang saham sekarang dan mencegah dilusi nilai saham mereka

TREASURY STOCK Terjadi ketika perusahaan membeli kembali saham biasa yang telah diterbitkan perusahaan sebelumnya • Alasan pembelian kembali: • ingin diberikan kepada pegawai sebagai kompensasi • ingin dimiliki sebagai treasury stock (atau hendak dihapus) untuk meningkatkan harga pasar dan EPS • mengurangi total pembayaran dividen dengan tetap mempertahankan jumlah dividen yang dibayarkan per saham • mencegah usaha ambil alih dengan mengurangi proporsi saham yang tersedia untuk dibeli • memberikan kas kembali kepada pemegang saham

TREASURY STOCK • Jika sebuah korporasi membeli sahamnya sendiri, pencatatan biasanya menggunakan metode biaya • Saham Treasuri didebit sebesar harga perolehannya, dan Kas dikredit • Jika saham tersebut dijual kembali, Saham Treasuri dikredit sebesar harga beli dan selisih antara harga jual dengan harga beli biasanya didebit atau dikredit ke Modal Disetor dari Penjualan Saham Treasuri

TREASURY STOCK • Akun debit yang disebut “Treasury Stock” dilaporkan pada ekuitas sebagai pengurang ekuitas. Catatan: bukan sebagai aktiva. • Saham tersebut masih diterbitkan, namun tidak lagi beredar. • tidak memiliki hak pilih • tidak menerima dividen tunai • Dapat diterbitkan kembali (ke pasar atau pegawai) atau dihapuskan. • Tidak ada untung atau rugi yang diakui dari transaksi ekuitas ini.

Treasury Stock (TS): AYAT JURNAL • Ada dua teknik untuk mencatat transaksi TS (metode Par Value dan metode Cost). Kita hanya akan menggunakan metode Cost. Teknik ini menganggap “cost” dari TS sama dengan junlah yang dibayar untuk memperoleh TS • Untuk mencatat pembelian TS dari pasar: TS xx (“cost”) Kas xx (pasar) (cost sama dengan kas yang dibayarkan)

Untuk menerbitkan kembali TS ke pasar pada harga lebih besar dari cost: Kas xx (pasar) Agio - TS xx (kelebihan atas cost) TS xx (cost) • Untuk menerbitkan kembali TS ke pasar pada harga lebih rendah dari cost: Kas xx (pasar) Agio - TS xx (jika ada) Laba Ditahanxx (jika diperlukan*) TS xx (cost) • *debit RE if no APIC-TS available to absorb the remaining debit difference.

CONTOH BAGIAN EKUITAS - PT ABC • Saham biasa, nilai par Rp1, 80.000 lembar diterbitkan, dan 75.000 lembar beredar Rp. 80.000 • Dividen saham biasa yang akan dibagikan 2.000 • Saham preferen, nilai par Rp100, 100 lembar diterbitkan dan beredar 10.000 • Agio saham biasa Rp.20.000 Agio saham preferen 3.000 Agio treasury stock 2.000 25.000 • Laba ditahan: Tidak disisihkan 18.000 Disisihkan 4.000 22.000 • Dikurangi: Treasury stock, 5.000 lembar (6.000) • Dikurangi: Other comprehensive income (2,000) (rugi yang belum terealisasi dari sekuritas tersedia untuk dijual) Total Ekuitas Rp. 131.000

Contoh TS dari PT ABC • Lihat kembali informasi dari PT ABC. • Perhatikan bahwa PT ABC memiliki 5.000 lembar TS dengan total cost Rp.6.000, atau senilai Rp. 1,20 per lembar. Ayat jurnal untuk mencatat pembelian ini adalah: TS 6.000 Kas 6.000 • Perhatikan bahwa PT ABC juga memiliki Agio – TS sebesar Rp.2.000 pada neraca. Angka ini berasal dari transaksi TS sebelumnya, dimana TS dibeli, kemudian dijual kembali lebih tinggi dari cost aslinya. Selisih dari transaksi tersebut adalah Agio – TS

TS – Contoh Soal • Pada tanggal 1 Januari 2005 PT XYZ memiliki 100.000 lembar saham beredar dengan nilai par Rp.1 per lembar. Saham tersebut diterbitkan pada harga pasar rata-rata Rp.5 per lembar, dan belum ada transaksi treasury stock sampai saat ini • Asumsikan bahwa, pada bulan Februari 2005, PT XYZ membeli kembali 10.000 lembar sahamnya sendiri pada harga Rp.7 per lembar. Pada bulan Juli 2005, PT XYZ menjual kembali 2.000 lembar treasury stock seharga Rp.8 per lembar. Pada bulan Desember 2005, PT XYZ menjual kembali 8.000 lembar sisanya seharga Rp.6 per lembar. Buatlah ayat jurnal terkait dengan transaksi treasury stock selama tahun 2005

TS: AYAT JURNAL PT XYZ • Feb: pembelian TS 10.000 lembar @ Rp.7 = Rp.70.000 • Juli: penjualan TS 2.000 lb @ Rp.8 = Rp16.000 (cost = 2.000 @ Rp.7 = 14.000) TS 70.000 Kas 70.000 Kas 16.000 TS 14.000 Agio - TS 2.000

Contoh TS – Ayat Jurnal • Des: menjual TS 8.000 lembar @ Rp. 6 = Rp.48.000 (cost = 8.000 lembar @ Rp.7 = 56.000) • Pada saat ini kita perlu men-debit satu atau lebih akun untuk menutup selisih yang ada (1) debit Agio -TS (namun terbatas hanya sampai -0-) (2) debit Laba Ditahan jika diperlukan untuk sisa perbedaan yang masih ada Kas 48.000 Agio - TS (1) 2.000 Laba Ditahan (2) 6.000 TS 56.000

SAHAM BERKLASIFIKASI • Meskipun kebanyakan perusahaan hanya memiliki satu jenis saham biasa, namun dalam beberapa kasus saham berklasifikasi digunakan untuk memenuhi kebutuhan khusus perusahaan • Salah satu jenis saham berklasifikasi adalah saham pendiri, dimiliki oleh pendiri perusahaan yang memiliki hak suara satu-satunya tetapi dividennya terbatas selama beberapa tahun tertentu

PENGEMBALIAN SAHAM Total tingkat pengembalian saham yang diharapkan hasil dividen yang diharapkan ditambah hasil keuntungan modal yang diharapkan • Bagi perusahaan dengan pertumbuhan konstan, baik hasil dividen yang diharapkan maupun hasil keuntungan modal yang diharapkan adalah konstan

STOCK SPLITS • Stock splits umumnya dinyatakan oleh perusahaan untuk mengurangi harga pasar per lembar sahamnya. Hal ini membuat saham lebih terjangkau bagi investor kecil • Proses untuk stock splits adalah penukaran saham “lama”, dengan saham “baru” kepada pemegang saham yang sama • Total nilai par dari saham baru sama dengan totan nilai par dari saham lama, namun jumlah saham dan nilai par per saham berubah

STOCK SPLITS • Jika sebuah korporasi mengurangi nilai nominal atau nilai ditetapkan saham biasanya dan menerbitkan saham-saham baru dalam jumlah yang proporsional, hal ini dinamakan dengan proses pemecahan saham • Pemecahan saham tidak menimbulkan perubahan apa pun dalam neraca perusahaan dan tidak memerlukan pencatatan

Contoh: Stock Split • PT IZM memiliki 10.000 lembar saham yang beredar dengan nilai par Rp.2 • Bagian ekuitas pada neraca menunjukkan: • Saham biasa Rp.20.000 • Laba Ditahan 80.000 • Harga pasar dari saham yang beredar adalah Rp.50 per lembar sebelum dilakukan stock split

Contoh: Stock Split • Jika PT IZM mengumumkan stock split 2 untuk 1, saham yang lama akan ditrik dan saham baru akan diterbitkan dengan deskripsi sebagai berikut: • Saham biasa, nilai par Rp.1, yang beredar 20.000 lembar • Total ekuitas pemegang saham tetap Rp.100.000 yang terdiri dari: • Saham biasa Rp.20.000 • Laba ditahan 80.000 • Harga pasar untuk saham yang beredar sekarang adalah Rp.25 per lembar • Catatan: Tidak ada ayat jurnal yang diperlukan

DIVIDEN SAHAM vs STOCK SPLITS • Kembali ke informasi tentang PT IZM. Sekarang asumsikan bahwa PT IZM mengumumkan 100% dividen saham • Pertama, siapkan ayat jurnal untuk mencatat pengumuman dan pembagian dividen saham (10.000 lembar x 100% = 10.000 lembar saham baru x Rp.2 per lembar = Rp20.000: • Dividen Saham (Laba Ditahan)20,000 Stock Dividen Distributable 20,000 • Stock Dividen Distributable 20,000 Saham Biasa 20,000

DIVIDEN SAHAM vs STOCK SPLITS • Sekarang perhatikan deskripsi baru tentang dividen saham: • Saham biasa, nilai par Rp.2, yang beredar 20.000 lembar • Total nilai ekuitas pemegang saham tetap Rp.100.000: • Saham biasa Rp.40.000 • Laba ditahan 60.000 • Perhatikan bahwa total harga pasar per saham akan berubah menjadi Rp.25 per lembar. • Jadi, stock split 2 untuk 1 dan 100% dividen saham memiliki pengaruh yang sama pada: • total ekuitas pemegang saham, dan • harga pasar per lembar saham

DIVIDEN SAHAM vs STOCK SPLITS • Bagaimanapun, dividen saham membutuhkan ayat jurnal, yang mengubah komponen dari ekuitas pemegang saham (laba ditahan dan saham biasa) • Stock split mengubah deskripsi saham, termasuk nilai par per lembar saham • Kebanyakan perusahaan menggunakan stock split untuk mengubah harga pasar per lembar saham, namun beberapa perusahaan menggunakan dividen saham dalam jumlah besar untuk mencapai maksud yang sama. Tindakan ini disebut “stock split dalam bentuk dividen”