Download

1 / 6

60 likes | 158 Views

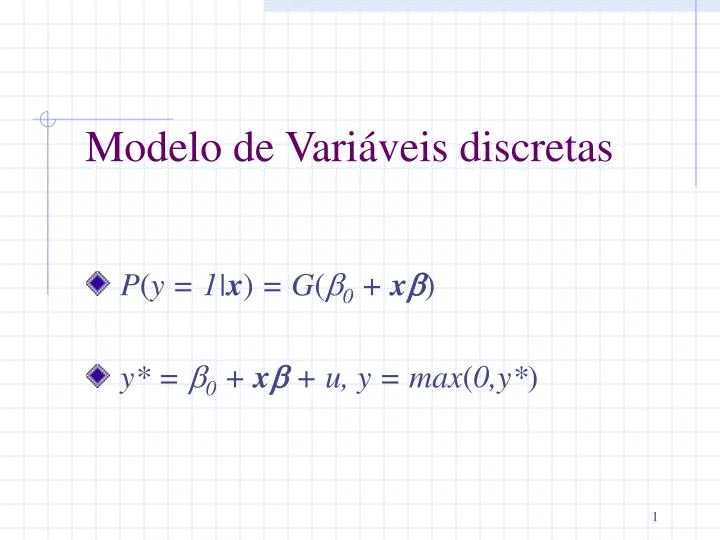

Modelo de Variáveis discretas. P ( y = 1| x ) = G ( b 0 + x b ) y* = b 0 + x b + u, y = max ( 0,y* ). Modelo Tobit. Podemos ter variáveis latentes que não involvem variáveis binárias dependentes : y * = x b + u , u| x ~ Normal(0, s 2 ) Mas apenas observamos y = max(0, y *)

E N D

Modelo de Variáveisdiscretas P(y = 1|x) = G(b0 + xb) y* = b0 + xb + u, y = max(0,y*)

ModeloTobit • Podemostervariáveislatentesquenãoinvolvemvariáveisbináriasdependentes: • y* = xb + u, u|x ~ Normal(0,s2) • Masapenasobservamosy= max(0, y*) • Tobitusa EMV MLE paraestimarb e s • b estima o efeito de xemy*, variávellatente, nãoy

Interpretação do ModeloTobit • E(y|x) = F(xb/s)xb + sf(xb/s) • ∂E(y|x)/∂xj = bjF(xb/s) • Se normalidade e homocedasticidadenãosãoválidas, Tobitnãoterásignificado • Se o efeito de xemP(y>0) e E(y) são de sinaisopostos, o Tobitnão é um modeloapropriado.

Modelos de regressãocensurada & Modelos de regressãotruncada • Casosmaisgerais de modelos de variáveislatentespodem ser estimados • y = xb + u, u|x,c ~ Normal(0,s2), masapenasobservamosw= min(y,c) censura a direita, ouw = max(y,c) censura a esquerda. • Regressãotruncadaocorrequandonãoexiste o dado além de um ponto de corte.

Correçãoseleçãoamostral • Se umaamostra é truncada de uma forma nãoaleatória, o estimador MQO seráviesado. • Pode-se pensarcomoviés de variávelomitida, onde a variávelomitida é queseleciona a amostra • E(y|z, s = 1) = xb + rl(zg), onde • l(c) é o inversodarazão de Mills: f(c)/F(c)

Correçãoseleçãoamostral • Temosqueestimarl, logo estimamos um probitparas (ondey é observado) emz • Estasestimativas de gpodem ser usadasjunto com zparaformar a inversadarazão de Mills • Depoisregredimosyemx e lestimadoparacalcular a estimativaconsistente de b • xdeve ser um subconjunto de z, casocontráriosomentehaveráidentificaçãoda forma funcional.