Download

1 / 12

120 likes | 266 Views

BP: Leis 11.638 e 11.941 A T I V O. C I R C U L A N T E: CAIXA E EQUIVALENTES DE CAIXA (BANCOS C/ MOVIMENTO) APLICAÇÕES FINANCEIRAS DE LIQUIDEZ *INTERFINANCEIRAS INSTRUMENTOS FINANCEIROS DERIVATIVOS DUPLICATAS / CONTAS A RECEBER DE CLIENTES

E N D

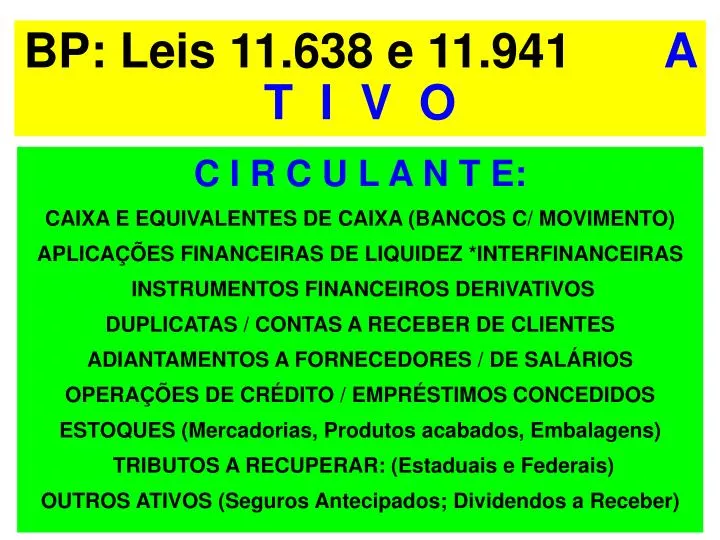

BP: Leis 11.638 e 11.941 A T I V O C I R C U L A N T E: CAIXA E EQUIVALENTES DE CAIXA (BANCOS C/ MOVIMENTO) APLICAÇÕES FINANCEIRAS DE LIQUIDEZ *INTERFINANCEIRAS INSTRUMENTOS FINANCEIROS DERIVATIVOS DUPLICATAS / CONTAS A RECEBER DE CLIENTES ADIANTAMENTOS A FORNECEDORES / DE SALÁRIOS OPERAÇÕES DE CRÉDITO / EMPRÉSTIMOS CONCEDIDOS ESTOQUES (Mercadorias, Produtos acabados, Embalagens) TRIBUTOS A RECUPERAR: (Estaduais e Federais) OUTROS ATIVOS (Seguros Antecipados; Dividendos a Receber)

BP: ATIVO NÃO CIRCULANTE *pela Lei 11.941 (2009): REALIZÁVEL A LONGO PRAZO(após 12 meses do encerramento do Balanço): Aplicações Financeiras; Operações de Crédito; Depósitos Judiciais; Partes Relacionadas; Tributos Diferidos ou a Recuperar; Outros Ativos. INVESTIMENTOS: Ações ou Participação Societária em coligadas ou controladas; Imóveis para Renda; Terreno para uso futuro. IMOBILIZADO: Imóveis, Equipamentos, Móveis e Utensílios, Veículos, Maquinários, etc *sofrem a dedução da Depreciação Acumulada.

BP: ATIVO NÃO CIRCULANTE *pela Lei 11.941 (2009): INTANGÍVEL: Direitos em bens incorpóreos, como Fundo Empresarial (antigo Fundo de Comércio); Marcas e Patentes; DIFERIDO:Despesas pré-operacionais; Gastos de reestruturação *sofrem a dedução da conta “Amortização Acumulada”. Observação: As contas do Diferido representam gastos que irão contribuir para o aumento do resultado de mais de um exercício social e deverão ser extintas após sua completa amortização.

BALANÇO PATRIMONIAL P A S S I V O C I R C U L A N T E: EMPRÉSTIMOS E FINANCIAMENTOS DUPLICATAS A PAGAR / FORNECEDORES SALÁRIOS A PAGAR / ENCARGOS SOCIAIS A RECOLHER IMPOSTOS E CONTRIBUIÇÕES A RECOLHER OUTROS TRIBUTOS A RECOLHER DIVIDENDOS A PAGAR (CONTROLADORA e MINORITÁRIOS) ADIANTAMENTOS DE CLIENTES / CONTAS A PAGAR OUTROS PASSIVOS (Provisões, Participações no Lucro,...)

PASSIVO NÃO CIRCULANTE EXIGÍVEL A LONGO PRAZO: vencem após 12 meses do encerramº EMPRÉSTIMOS E FINANCIAMENTOS / DEBÊNTURES TÍTULOS A PAGAR / CONTAS A PAGAR TRIBUTOS DIFERIDOS (CSLL, IRPJ) PROVISÕES PARA CONTINGÊNCIA INSTRUMENTOS FINANCEIROS DERIVATIVOS OUTROS PASSIVOS (DESÁGIOS, ...) PARTICIPAÇÃO MINORITÁRIA:acionistas não controladores PATRIMÔNIO LÍQUIDO: CAPITAL SOCIAL (-) CAPITAL A REALIZAR / INTEGRALIZAR RESERVAS DE LUCROS (Legal / Estatutária) AJUSTES DE AVALIAÇÃO PATRIMONIAL LUCROS (PREJUÍZOS) ACUMULADOS

D.R.E. *DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO RECEITA BRUTA DE VENDAS e/ou SERVIÇOS - Impostos sobre Vendas e/ou Serviços, Devoluções de Vendas = RECEITA LÍQUIDA de VENDAS e/ou SERVIÇOS - Custos das Vendas e/ou Serviços: CMV, CPV, CSP = RESULTADO BRUTO (LUCRO BRUTO) + Receitas Operacionais: Descontos obtidos, Juros recebidos - Despesas Operacionais: Gerais, Administrativas +/- Resultado Financeiro Líquido: receita - despesa +/- Resultado da Equivalência Patrimonial = RESULTADO ANTES DO IR, DA CSLL E DAS PARTICIPAÇÕES - Provisão p/ Imposto de Renda / Contribuição Social sobre o lucro = RESULTADO ANTES DAS PARTICIPAÇÕES (%) NO LUCRO - Participação decrescente:debenturistas, empregados, administra- -dores, partes beneficiárias, fundos de assistência e de previdência = RESULTADO LÍQUIDO DO EXERCÍCIO

D.R.A. *DEMONSTRAÇÃO DO RESULTADO ABRANGENTE RESULTADO LÍQUIDO DO EXERCÍCIO * ver na DRE OUTROS RESULTADOS ABRANGENTES: * ver na DMPL Ganhos (+) na Conversão de Investimentos no Exterior Perdas (-) na Conversão de Investimentos no Exterior Ganhos (+) ou Perdas Atuariais (-) Ajustes ao Valor Justo (Títulos destinados a Venda) Ajustes de Imobilizado (Custo Atribuído) RESULTADO ABRANGENTE TOTAL Resultado Atribuível aos Acionistas Controladores Resultado Atribuível aos Acionistas Não Controladores

D.F.C. *DEMONSTRAÇÃO DO FLUXO DE CAIXA 1. ATIVIDADES OPERACIONAIS Lucro Líquido do Exercício, Participação de acionistas não controla- -dores, Variações nos ativos e passivos, Depreciação e Amortização = CAIXA LÍQUIDO GERADO NA ATIVIDADE OPERACIONAL 2. ATIVIDADES DE INVESTIMENTO Aquisição de Imobilizado e de investimentos, Aumento de intangível e diferido, Recebimento de dividendos e pela venda de imobilizado = CAIXA LÍQUIDO UTILIZADO NA ATIVIDADE DE INVESTIMENTO 3. ATIVIDADES DE FINANCIAMENTO Captações de recursos, Pagamento de empréstimos e dividendos = CAIXA LÍQUIDO APLICADO NA ATIVIDADE DE FINANCIAMENTO 4. VARIAÇÃO SOBRE CAIXA E EQUIVALENTES(4 = 1–2–3 ou 1+3–2) Saldo de Caixa e Equivalentes no INÍCIO do exercício Saldo de Caixa e Equivalentes no FIM do exercício (4 + inicial = final)

D.V.A. *DEMONSTRAÇÃO DO VALOR ADICIONADO 1ª PARTE GERAÇÃO DO VALOR ADICIONADO VENDAS BRUTAS DE PRODUTOS E SERVIÇOS + RECEITAS DE INTERMEDIAÇÃO FINANCEIRA + OUTRAS RECEITAS OPERACIONAIS - INSUMOS ADQUIRIDOS DE TERCEIROS: CMV,CPV,CSP = VALOR ADICIONADO BRUTO - DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO +/- AMORTIZAÇÃO DE ÁGIO (+) OU DESÁGIO (-) = VALOR ADICIONADO LÍQUIDO PRODUZIDO + VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA = VALOR ADICIONADO TOTAL A DISTRIBUIR

D.V.A. *DEMONSTRAÇÃO DO VALOR ADICIONADO 2ª PARTE: DISTRIBUIÇÃO DO VALOR ADICIONADO 1. REMUNERAÇÃO DO TRABALHO: DIRETA: Salários, Benefícios (participação nos lucros); INDIRETA: Encargos sociais sobre os salários, etc. 2. FINANCIADORES: Remuneração do Capital de Tercei- -ro; Juros Pagos; Despesas Financeiras; Variação Cambial 3. GOVERNOS ( parte da União, Estados e Municípios ): Impostos; Taxas e Contribuições; Tributos diferidos 4. ACIONISTAS: Remuneração do Capital Próprio (Juros); Dividendos; Participação dos Minoritários; Lucros retidos = VALOR ADICIONADO DISTRIBUÍDO

NOTAS EXPLICATIVAS – NE CONTEXTO OPERACIONAL A Cia. com sede em ........................-UF, é de capital aberto e tem como atividades preponderantes a industrialização dos produtos ............... APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS CONSOLI- -DADAS: As presentes demonstrações financeiras foram aprovadas pelo Conselho de Administração da companhia em ... de março de 2.0.... DESCRIÇÃO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS Caixa e equivalentes incluem dinheiro em caixa, depósitos bancários e investimentos de curto prazo de alta liquidez vencíveis até 12 meses CONTAS A RECEBER DE CLIENTES, ESTOQUES, TRIBUTOS A RECU -PERAR, INVESTIMENTO EM CONTROLADA, IMOBILIZADO, EMPRÉS- -TIMOS, OBRIGAÇÕES TRABALHISTAS, PROVISÕES, PATR.LÍQUIDO. CONSELHO DE ADMINISTRAÇÃO (Nomes dos Diretores), PARECER DOS AUDITORES INDEPENDENTES, PARECER DO CONSELHO FISCAL.