Download

1 / 14

490 likes | 2.17k Views

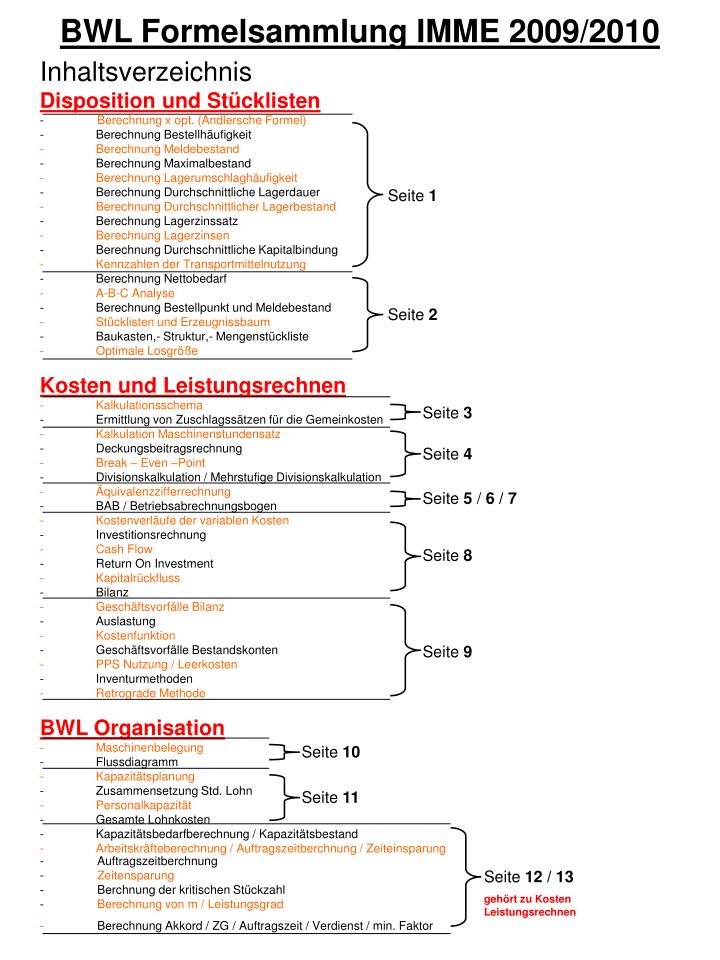

BWL Formelsammlung IMME 2009/2010. Seite 1. Inhaltsverzeichnis Disposition und Stücklisten - Berechnung x opt. (Andlersche Formel) Berechnung Bestellhäufigkeit

E N D

BWL Formelsammlung IMME 2009/2010 Seite 1 Inhaltsverzeichnis Disposition und Stücklisten - Berechnung x opt. (Andlersche Formel) • Berechnung Bestellhäufigkeit • Berechnung Meldebestand • Berechnung Maximalbestand • Berechnung Lagerumschlaghäufigkeit • Berechnung Durchschnittliche Lagerdauer • Berechnung Durchschnittlicher Lagerbestand • Berechnung Lagerzinssatz • Berechnung Lagerzinsen • Berechnung Durchschnittliche Kapitalbindung • Kennzahlen der Transportmittelnutzung • Berechnung Nettobedarf • A-B-C Analyse • Berechnung Bestellpunkt und Meldebestand • Stücklisten und Erzeugnissbaum • Baukasten,- Struktur,- Mengenstückliste • Optimale Losgröße Kosten und Leistungsrechnen • Kalkulationsschema • Ermittlung von Zuschlagssätzen für die Gemeinkosten • Kalkulation Maschinenstundensatz • Deckungsbeitragsrechnung • Break – Even –Point • Divisionskalkulation / Mehrstufige Divisionskalkulation • Äquivalenzzifferrechnung • BAB / Betriebsabrechnungsbogen • Kostenverläufe der variablen Kosten • Investitionsrechnung • Cash Flow • Return On Investment • Kapitalrückfluss • Bilanz • Geschäftsvorfälle Bilanz • Auslastung • Kostenfunktion • Geschäftsvorfälle Bestandskonten • PPS Nutzung / Leerkosten • Inventurmethoden • Retrograde Methode BWL Organisation • Maschinenbelegung • Flussdiagramm • Kapazitätsplanung • Zusammensetzung Std. Lohn • Personalkapazität • Gesamte Lohnkosten • Kapazitätsbedarfberechnung / Kapazitätsbestand • Arbeitskräfteberechnung / Auftragszeitberchnung / Zeiteinsparung Seite 2 Seite 3 Seite 4 Seite 5 / 6 / 7 Seite 8 Seite 9 Seite 10 Seite 11 • Auftragszeitberchnung - Zeitensparung - Berchnung der kritischen Stückzahl - Berechnung von m / Leistungsgrad • Berechnung Akkord / ZG / Auftragszeit / Verdienst / min. Faktor Seite 12 / 13 gehört zu Kosten Leistungsrechnen

Disposition + Stücklisten Berechnung x opt (optimale Bestellmenge) Andlersche Formel 200 x Jahresbedarf x feste Bestellkosten/Bestellung Preis/Mengeneinheit x (Zinssatz + Lagerkostensatz) = Formel für Fertigung Oder: 2 x Jahresbedarf x feste Bestellkosten/Bestellung Preis/Mengeneinheit x (Zinssatz % + Lagerkostensatz %) = Formel für Einkauf Berechnung Bestellhäufigkeit: Bedarf jährlich X opt Berechnung Meldebestand: Meldebestand = (Tagesbedarf x Beschaffungszeit) + Mindestbestand Berechnung Maximalbestand: Maximalbestand = Mindestbestand + Wareneingang Berechnung Lagerumschlagshäufigkeit: Lagerabgänge Lagerbestand Lagerumschlagshäufigkeit = !Darf nicht gerundet werden! Oder: Jahresabsatz Lagerbestand Lagerumschlagshäufigkeit = Oder: Wareneinsatz Lagerbestand zu Einstandspreisen Lagerumschlagshäufigkeit = Berechnung Lagerdauer: 360 Tage Lagerumschlagshäufigkeit Lagerdauer = Berechnung Lagerbestand: Anfangsbestand + Enbestand 2 Anfangsbestand + 4 Quartalbestände 5 Oder: Lagerbestand = Oder: Jahresanfangsbestand + 12 Monatsbestände 13 Lagerbestand = Berechnung Lagerzinssatz: Zinssatz (p.a.) x Lagerdauer (in Tagen) 360 Tage Lagerzinssatz = Berechnung Lagerzinsen: Lagerbestand x Einstandspreis x Lagerzinssatz 100 Lagerzinsen = Berechnung Kapitalbindung: Einstandspreis / oder pro Stück Stück Kapitalbindung = Lagerbestand x Kennzahlen der Transportmittelnutzung: Einssatzzeit Arbeitszeit Einssatzzeit Arbeitszeit Einsatzgrad = Ausfallgrad = 1

Berechnung Nettobedarf: Artikel Menge/St Preis in € Umsatz € Anteil % Rangreihe Kumuliert Wertegruppe B = Summe A – 80% B - 95% C -100% Stücklisten/Erzeugnisbaum: Baukastenstückliste: E1 Erzeugnis E1 Bezeichnung Position Menge 1 1x BG1 BG1 1 2x BG2 4x KT3 12x KT4 BG2 2 2 3 4 KT3 4x KT1 2x FT1 2x KT1 8x KT2 KT4 12 4 1x R1 Optimale Losgröße (Tabellenform): Beschaffungskosten Losgröße Fixkosten Lagerhaltungskosten Gesamtkosten z.B. Rüstkosten 200€/Auftrag Herstellkosten 10€/Stück Lagerhaltungskostensatz 20% Jahresbedarf 10000 Stück 4500 € 4000 € 500 St. 500 € 1000 St. 2000 € 1000 € 3000 € 2833,33 € X 1333.33 € 1500 € 1500 St. 2000 € 3000 € 2000 St. 1000 € Formel für die Berechnung: Beschaffungskosten = JB/Losgröße x Rüstkosten Lagerhaltungskosten = Losgröße/2 x Herstellkosten x Lagerhaltungskostensatz A-B-C Analyse: z.B. 90% 3 € 67 % 85 % B 85% 15 45 € A 10% = Schwund 100% Primärbedarf Sekundärbedarf+ Zusatbedarf= Bruttobedarf- Bestellbestand- Lagerbestand+ Reservierung+ Sicherheitsbestand= Nettobedarf Bestellpunkt und Meldebestand: Berechnung Meldebestand: Meldebestand = Sicherheitsbestand + Widerbeschaffungszeit x Verbrauch Menge Berechnung Sicherheitsbestand: Meldebestand SB = Tage (z.B. gepl. Lieferverzögerung) x Bauteile/Tag Berechnung Bestellmenge: HB Bestellpunkt BM = Prod. Tage x Bauteile/Tag Berechnung Durchschnittlicher Lagerbestand: D. Lager. = ((A.Bestand + E.Bestand (oder nur E.Bestand) : 2 )) + SB SB Zeit WBZ Berechnung der Tage = Bestellmenge : Verbrauch St./Tag Dann von den Tagen WBZ zurück Mengenstückliste: Strukturstückliste: Erzeugnis E1 Erzeugnis E1 Bezeichnung Stufe Position Menge Bezeichnung Menge 1 BG1 1 1 BG1 1 Fertigung Stückliste BG2 2 2 2 FT1 2 3 2 1 FT1 3 R1 KT1 8 4 KT1 4 2 5 KT2 16 1 BG2 2 Einkauf Stückliste 4 KT3 6 8 KT2 2 12 7 KT4 4 1 KT3 R1 2 8 KT4 12 1 2

Kalkulationsschema: Wird aus den Zielkosten Berechnet (auch Sonderrabatt) Sonderrabatt wird nach BEP abgezogen Angebotspreis Material 100%- Rabatt 10%= Zieleinkaufspreis 90% 100%- Skonto 3%= Bareinkaufspreis 97%+ Bezugskosten (z.B. Verpackung / Fracht / Zoll)= Einstandspreis Material 100% (=Fertigungsmaterial)= Fertigungsmaterial 100%+ Materialgemeinkosten 10%= Materialkosten 110% Fertigungslöhne 100% + Fertigungsgemeinkosten 80%= Fertigungskosten 180% (evtl. + Sondereinzelkosten der Fertigung hier einrechnen) = Herstellkosten der Fertigung+ Bestandsminderung- Bestandsmehrung= Herstellkosten des Umsatzes 100%+ Verwaltungskosten 10%+ Vertriebskosten 5% (evtl. + Sondereinzelkosten des Vertriebs)= Selbstkosten 115% 100%+ Gewinn 20%= Barverkaufspreis 120% 92%+ Skonto 5%+ Vertreterprovision 3%= Zielverkaufspreis 100% 88%+ Rabatt 12%= Listenverkaufspreis / Nettoangebotspreis 100% Einkaufskalkulation (z.B. Werkzeugkosten der Fertigung nach Fertigungsgemeinkosten) (z.B. Spezialverpackung nach Vertriebskosten einfügen) Fragen: Antworten: Primär,-/ Sekundär,-/ Brutto,-/ Zusatz,-/ Nettobedarf? Nenne die 5 Bedarfsarten? Lagerraum (Miete),-/ Lagergemein,-/ Personalkosten / Kapitalbindung / Abschreib. Nenne 4 Lagerhaltungskosten? Eingangskontrolle / Lagerverwaltung / Lagerbewegung / Warenlagerung Nenne 5 Bestellkosten? Fracht / Versand / Versicherung / Gemeinkosten / Komunikationskosten Unterschied zwischen ABC und XYZ Analyse? XYZ = Verbrauchsanalyse ABC = Wertanalyse Nenne die 5 Logistikarten? Beschaffungs,-/ Produktions,-/ Distributions,-/ Entsorgungs,-/ Umweltlogistik Erläutern sie den Begriff Meldebestand MB muss so hoch sein, um die Wiederbeschaffungszeit zu überbrücken Meldebestand = (Tagesbedarf x Beschaffungszeit) + Mindestbestand Erklären die Berechnung MB Nenne 4 Tätigkeitsbereiche der Lagerhaltung Nenne 4 Prüfungen des Materialeingangs Lieferschein kontrolle / Mengenprüfung / Zeitprüfung (Liefer) / Qualitätsprüfung Kosten und Leistungsrechnen Ermittlung von Zuschlagssätzen für die Gemeinkosten: Materialgemeinkosten (MGK) x 100 Fertigungsmaterial Materialgemeinkosten - Zuschlagssatz (MGK in %) = Fertigungsgemeinkosten (FGK) x 100 Fertigungslöhne Fertigungsgemeinkosten - Zuschlagssatz (FGK in %) = Kommen aus: BAB Verwaltungsgemeinkosten x 100 Herstellkosten Verwaltungsgemeinkosten - Zuschlagssatz (VwGK in %) = Vertriebsgemeinkosten x 100 Herstellkosten Vertriebsgemeinkosten - Zuschlagssatz (VtGK in %) = • Kommen aus: • - Materialgemeinkosten • - Fertigungsmaterial • Fertigungsgemeinkosten • Fertigungslöhne 3

Der Wert wo die Maschine z.B. in 10 Jahren kosten würde beim Neukauf KOSTENART BERECHNUNGSFORMEL 1 Nutzungszeit (h/Jahr) Wiederbeschaffungswert Nutzungsdauer (Jahre) Kalk. Abschreibung x teuersten Kosten Deckungsbeitrag > Fixkosten = Gewinn Deckungsbeitrag = Fixkosten = Gewinnschwelle (Break-Even-Point) Deckungsbeitrag < Fixkosten = Verlust Kalk. Zinsen Das Geld was man an Zinsen bekommen würde wenn man keine Maschine kaufen würde. 1 Nutzungszeit (h/Jahr) Anschaffungswert 2 Kalk.Zinssatz (%/Jahr) 100 Kalk. Zinsen x x GRUNDSCHEMA Brutto Erlöse - Variable Kosten= DeckungsbeitragERWEITERTES GRUNDSCHEMABrutto Erlöse - Erlösschmälerung (Rabatte, Skonto, Boni)= Netto Erlöse - Variable Kosten= Deckungsbeitrag 1 (DB1) - Zuordenbare Fixkosten (z.B. kalk. Abschreibung)= Deckungsbeitrag 2 (DB2) (Betriebsergebnis) 1 Nutzungszeit (h/Jahr) Raumkosten Raumbedarf (m“) x Raumkosten (€/m“ i Jahr) x Energiekosten Energiebedarf (kw) x Stromtarif (€/kWh) Instandhaltungskostensatz (%/jahr) 100 1 Nutzungszeit (h/Jahr) Instandhaltungskosten x Anschaffungswert (€) x Erlöse / Kosten Werkzeugkosten Gesamtkosten (beginnend bei 0) Break – Even – Point (Gewinnschwelle) Break – Even – Point (Teilkalkulation): Maschinen stundensatz Summe der Kosten Variabel: 5000/10000/15000 usw. Erlöse: 7500/15000/22500 usw Gesamtkosten: 5000 + 10000 = 15000 2 x 5000 + 10000 = 20000 Usw. Summe Arbeitstage x Stunden x 3600 Auf die Stunde berechnen = Fixkosten DB1 / St. Variable Kosten (beginnend bei 0) Break – Even - Point = Fixkosten DB1 in % vom Umsatz Break – Even - Point = Bzw. x die Schichten Fixkosten Fixkosten + Plangewinn DB1 / St. Oder DB1 in % vom Umsatz Break – Even - Point + Plangewinn = Verkaufte Menge Divisionskalkulation: Gesamtkosten je Periode in € Hergestellte Leistungseinheit je Periode Kosten in € / Leistungsmengeneinheit = Mehrstufige Divisionskalkulation: Herstellkosten Produktionsmenge Verwaltung + und Vertriebskosten Absatzmenge Selbstkosten = + Kalkulation mit Maschinenstundensatz: Wiederbeschaffungswert Kann auch Anschaffungswert – Restwert sein Deckungsbeitragsrechnung: (Teilkostenrechung) Erlöse 7500€/St. Muss immer parallel zu variablen Kosten laufen (Gesamtdeckungsbeitrag) Gesamtkosten = variable + Fixkosten Erlöse = € / St. z.B. K.variabel: 5000€/st. K.fix: 10000€ Erzeugniss: 7500€/St. 4

Äquivalenzziffernrechnung: Sorten Prod. - Menge Recheneinheit Kosten / Stück GK ÄZ 0,9 2000 1980 A 1800 0,99 B 4400 1,10 4000 1,0 4000 1,32 3600 3960 C 3000 1,2 1,43 1,3 D 5000 6500 7150 = 15 900 = 17490 Schritt: Prod. – Menge x ÄZ = Recheneinheit 1 Schritt: Berechnung Kosteneinheit / Stück 17490,-- : 15900,-- = 1,10 x 0,9 (ÄZ) = 0,99 2 1 Ist immer das Hauptprodukt (Teuerstes oder höchste Prod. – Menge) Schritt: Prod. – Menge x Kosten/Stück = GK 3 Äquivalenzziffernrechnung 2: 1 Schritt: Prod,-Menge x ÄZ = Recheneinheit (RE) 2 Schritt: Berechnung Herstellkosten Summe 693 000 (Gesamtkosten) – 105 000 (Vt,-Vw,- Kosten) = Herstellkosten 3 Schritt: Herstellkosten je RE = Summe Herstellkosten : Summe RE 588 000 € : 490 000 = 1,20 €/ RE 4 Schritt: RE x Herstellkosten je RE 120 000 x 1,20 €/RE = 144 000 € 5 Schritt: Vt,-Vw,- Kosten je Stück = Summe Vt,-Vw,- Kosten : Summe Prod,- Menge 105 000 € : 700 000 = 0,15 €/St. 6 Schritt: Berechnung Vt,-Vw,- Kosten = Prod,-Menge x Vt,-Vw,- Kosten je Stück 120 000 x 0,15 €/St. = 18 000 € 7 Schritt: Berechnung Gesamtkosten = HK + Vt,-Vw,- Kosten 8 Schritt: SK je Stück = Gesamtkosten : Prod,- Menge 162 000 € : 120 000 St = 1,35 €/St ÄZ kann z.B. so in einer Aufgabe Angegeben werden 10:9:6:5 5

BAB (Betriebsabrechnungsbogen): 5. HK Berechnen: MEK 820000 + MGK 353000 = MK 1175000 + FEK 175800 + FGK 620000 = HK 1968800 1. Schlüssel 1 Berechnung: 9000 / 18000 = 0,5 0,5 x 4000 = 2000 0,5 x 14000 = 7000 2. Schlüssel 1 Berechnung: 150000 / 40 = 3750 3750 x 8 = 30000 3750 x 16 = 60000 3750 x 6 = 22500 3750 x 10 = 37500 6. % Berechnung 1/2: 820000 = 100% 353000 = 43,05% 175800 = 100% 620000 = 352,67% 3. Zusammenrechnen: 7. % Berechnung 3/4: Verwaltungsgemeinkosten (442500) x 100 Herstellkosten (1968800) Vertriebsgemeinkosten (294500) x 100 Herstellkosten (1968800) 4. Einfügen: Fertigungsmaterial / Fertigungslöhne hochziehen zu MEK / FEK = 22,48% (VwGK) = 14,96% (VtGK) 6

BAB 2: 7

Kosten Zeit Kapitalrückfluss Wochen 1 2 3 4 6 7 8 9 10 11 5 Fertigung 2 Wochen Zahlungsziel 4 Wochen Lagerdauer Material 3 Wochen Lagerdauer Fertigteil 2 Wochen Kostenverläufe der variablen Kosten: z.B. Löhne und Material: Proportionale Kosten: Progressive Kosten: Degressive Kosten: Regressive Kosten: Kosten Kosten Kosten Zeit Zeit Zeit Investitionsrechnung: • Summe der erzielten Einnahmen aus der Investition • Summe der Ausgaben für eine Investition • = Gewinn aus der Investition Gewinn aus der Investition Investiertes Kapital Rentabilität einer Investition = X 100 CASH FLOW: Cash Flow = Betriebsergebnis + kalkulatorische Kosten + sonstige kosten, die nicht gleichzeitig Ausgaben sind - Erlöse, die nicht zu Einnahmen geführt haben Cash Flow x 100 Umsatz Cash Flow in % vom Umsatz = Return-On-Investment: Kapitalrückfluss: ROI = Umsatzrentabilität x Kapitalumschlag Gewinn x 100 Eingesetztes Kapital Umsatzrentabilität = Gewinn x 100 Eingesetztes Kapital Kapitalrentabilität = z.B. Umsatz Eingesetztes Kapital Kapitalumschlag = Bilanz: Aktiva Passiva Anlagevermögen Eigenkapital - Sachanlagen - Finanzanlagen Aktiva • Gebäude/ Immobilien • Gliederung nach Liquidität • Gesamtvermögen • Grundstücke Fremdkapital Umlaufvermögen • Langfristig / kurzfristig Passiva - Forderungen • Darlehen • Verbindlichkeiten - Kasse/Bankbestände • Gliederung nach Fristigkeit • Gesamtkapital - Vorräte / Umlaufmaterial Vermögensseite Kapitalseite 8

Geschäftsvorfälle Bilanz: Kostenfunktion: Gesamtkosten - vari. Kosten = Fixkosten Auslastung: Kapazitätsgrenze = 100% Gefertigte Stk. = x% Geschäftsvorfälle Bestandskonten: Geschäftsvorfälle G.u.V: G.u.V - Aktivtausch: Tauschvorgang auf der Aktivseite - Passivtausch: Tauschvorgang auf der Passivseite - Aktiv-Passivmehrung: Erhöhung auf beiden Bilanzseiten - Aktiv-Passivminderung: Verminderung auf beiden Bilanzseiten G.u.V Aktivkonten Passivkonten Haben Soll Soll Haben Haben Soll Soll Haben Abgänge Abgänge Erträge Aufwendungen Anfangsbestand + Zugänge Anfangsbestand + Zugänge Erträge Aufwendungen Gewinn Verlust Schlussbestand Schlussbestand Forderungen Verbindlichkeiten Kosten lassen sich gliedern in: - Nach Verrechnung auf Kostenträger: Einzelkosten: Löhne, Material Gemeinkosten: Gehälter, Miete, Strom - Verhalten bei Beschäftigung: Variable Kosten: Material, Löhne Fixkosten: Gehälter, Miete - Nach betrieblicher Funktion: Fertigungskosten: Material, Löhne der MA Verwaltungskosten: Gehälter, Bürobedarf - Art der verbrauchten Güter: Personalkosten: Löhne und Gehälter Materialkosten: Material PPS Nutzkosten / Leerkosten: Istbeschäftigug Planbeschäftigung Nutzkosten = Fixkosten x Leerkosten = Fixkosten - Nutzkosten Inventurmethoden: Verbrauch = Anfangsbestand + Zugänge - Endbestand Retrograde Methode: Verbrauch = Hergestellte Stückzahl x Sollverbrauchsmenge pro Stück 9

Flussdiagramm: Start/Ende Tätigkeiten Entscheidung / Verzweigung Verbindung Maschinenbelegung 1: Beim Optimieren mit Maschine 1 anfangen Oder mit der kürzesten Gesamtdurchlaufzeit Aufträge Stillstandzeiten A1 A2 A3 Maschine 1 4 3 5 ! Maschine 3 Maschine 2 2 2 3 ! ! Maschine 2 Maschine 3 2 5 4 Maschine 1 Summe: 8h 10h 12h h 5 10 15 20 25 Bearbeitungszeit in h Maschinenbelegung 2: Produktvariante A B C D M.1 X Z Y W X 4/ M. 1 3/ M. 4 6/ M. 2 4/ M. 3 M.2 X Z Y W W 3/ M. 3 4/ M. 2 4/ M. 1 - M.3 W Z Y X Y 2/ M. 2 4/ M. 1 1/ M. 3 - M.4 X Z Z 3/ M. 4 5/ M. 3 2/ M. 1 2/ M. 2 5 10 20 15 25 In dieser Aufgabe der Reihe nach abarbeiten A/B/C/D BWL Organisation 10

Gesamte Lohnkosten: Bruttoarbeitslohn/Jahr (h/Jahr x Stundenlohn) + Urlaubsgeld + Weihnachtsgeld +VWL = Gesamtbezüge + Anteil an Sozialversicherung = Gesamte Lohnkosten z.B. 13 € Stundenlohn Urlaubsgeld 50% vom Urlaubslohn bei 27 Tagen Weihnachtsgeld 60% vom Bruttolohn VWL 312 €/Jahr Bruttoarbeitslohn/Jahr = 27040 € (2080h x 13 €) + Urlaubsgeld = 1404 € (27T x 8h x 13€ x 0,5) + Weihnachtsgeld = 1352 € (2080h : 12M x 13€) x 0,6) + VWL = 312 € Gesamtbezüge: 30108 € + Anteil an Sozialver. 20% 6021,60 € Gesamte Lohnkosten 36129,60 € (1428h) = 25,30 € / Std.Lohn Veränderung, wenn der Betrieb statt dem Kalkulationsschema auf Maschinenstundensatzrechnung umstellt: Aufspaltung der FGK in MFGK (in €/h) und RFGK (in % auf FL) Kalkulation umfasst FL + MFGK + RFGK Kapazitätsplanung: IST Kapazität (h) = Anzahl AT x Anzahl MA x Arbeitszeit Tag/MA x Ausfallzeit (Urlaub/Krankheit) Absoluter und % Unterschied zu vorgegebenen Kapazitätsbedarf SOLL Kap. (h) – IST Kap. (h) = +/- Kapazität Wieviel Mehrarbeit pro MA und Tag +/- Kapazität : (MA x AT) = h/MA/Tag h/MA/Tag : Ausfallzeit = h/MA/Tag incl. Ausfallzeit x 60 min = min pro MA/Tag Zusammensetzung Std. Lohn: z.B. Stundenlohn 13 € + 10% Leistungszulage = 14,30€ Sozialversicherung: 40% = 5,72 € Lohnsteuer: 20% = 2,86 € Kirchensteuer: 8% = 0,23 € Solidritätszuschls: 5,5% = 0,11 € Personalkapazität: • z.B. • Arbeitszeit / Woche (52W) = 40h x 52 Wochen = 2080h • Feiertage / Jahr (10 Tage) = 80h • Urlaubstage / Jahr (27 Tage) = 216h • Ausfallzeit Krankheit (10 Tage) = 80h • Sonderurlaub ( 3 Tage) = 24h • GESAMT: = 1680h • - Betriebliche Wartezeiten ( 15%) -0,85 = 1428h 11

Verfahren 1: Kf1 = 1800€ + (10h x (24€/h + 78€/h) = 2820€ Kv1 = (0,083h/St. x (24€/h + 78€/h) + 0,50€/St. = 9,00€/h Verfahren 2: Kf2 = 178,00€ + (0,33 x (27€/h + 99€/h) = 220,00€ Kv2 = (0,1/St. x (27,00€/h + 99€/h) + 1,40€/St = 14,00€/h mGr = = = 520 St. m = < 520 Stück Verfahren2 m = > 520 Stück Verfahren1 Kf1 – Kf2 2820€ - 220€ Kv2 – Kv1 (14€ - 9€)/St. Kapazitätsbedarfberechnung: • Ks = Los x min/Los + Stück/Jahr x te (Zeit je Einheit) Realer Kapazitätsbestand: • Ki = min/Schicht x Schichten/Tag x Tage/Jahr x Planungsfaktor Arbeitskräftebedarf: B = KS : Ki = (z.B. 12 MA) Auftragszeit Berechnung: T = AZ (Ki) : ZG (Zeitgrad) = Auftragszeit (z.B. 148h : 8 h/d : 120% (1,2) = 15,42 Zeiteinsparung: n = B : ZG (Zeitgrad) = MA (z.B. 12MA : 1,2 = 10 MA) Zusätzliche Produktion eines Produktes in der Zeitensparung: t = ts – ti = Eingesparte Zeit (z.B. 1776 h – 1480 h = 296 h = 17760 min) Anzahl des Produktes wo in der Eingesparten Zeit hergestellt werden können = t x ZG : min/pro 1 Teil = (z.B. 17760 min x 1,2 : 80 min/pro 1 Teil B = 266 B mehr Berechnung der Kritischen Stückzahl nach einem Beispiel: Gesamt und Stückkosten: K = Kr + m x Kv K1 = 2820€ + 600St. x 9€/St. = 8200€ K2 = 220€ + 600St. x 14€/St. = 8620 K = K : m K1 = 8222€ : 600 St. = 13,70€ K2 = 8620€ : 600 St. = 14,37€ Fixkosten neu – Fixkosten alt vari. Stückkosten alt – vari. Stückkosten neu Mkr = Berechnung von Menge/Istzeit/Istmenge/Auslastung/ZG: m = (z.B. 8h) (Arbeitszeit x 60min) : (z.B. 0,3)min/st. = 1600 St Istzeit Berechung = (Sollzeit (z.B. 480min) : Zeitgrad) z.B.(120%) x 100% = 400 min Istmenge = L Auslastung (z.B. 1,2) x Sollmenge (z.B. 1600 St.) = 1920 St L (Auslastung) = (Istemenge (z.B. 1840 St) : Sollmenge) (z.B. 1600 St) x 100 % = 115% ZG = (Sollzeit (z.B. 480 min) : Istzeit) (z.B. 384 min) x 100% = 125% Arbeitskräftebedarf Ermittlung: Soll Kapazität = Aufgabe oder Auftrag/Woche x min/Aufgabe oder Auftrag Ist Kapazität = Std./Woche – Krankheit /Urlaub z.B. in % Arbeitskräftebedarf = Soll Kapazität Std./Woche : Ist Kapazität Std./Woche Arbeitskräfte Bedarf mit Zeitgrad = MA beim Arbeitskräftebedarf : Zeitgrad (z.B. 120% oder 1,2) 12

Akkordrichtsatz (Akkordgrundlohn): Akkordrichtsatz = Tariflohn + Akkordzuschlag (z.B. 15%) Alles das gleiche Tariflohn / Ecklohn / Grundlohn Minutenfaktor: Minutenfaktor (MF) = Akkordrichtsatz : 60 min Zeitgrad: ZG = (T soll : T Ist) x 100% Akkordlohn /h: Akkordlohn / h = Akkordrichtsatz x (ZG : 100%) Berechnung vom Verdienst: DAS IST ZEITAKKORDRECHNUNG Berechnung Verdienst = (T soll : 60min/h) x Akkordrichtsatz Oder: Berechnung Verdienst = ( T ist : 60min/h) x Akkordlohn /h Oder: Berechnung Verdienst = T soll x Minutenfaktor Mengenakkord Berechnung des Leistungsgrades: Leistungsgrad = (m Ist : m soll) x 100% ERKLÄRUNG was der menschliche Leistungsgrad ist Itensität der Bewegungsausführung (SCHNELLIGKEIT) Wirksamkeit der Bewegungsausführung (QUALITÄT) Auftragszeitberechnung / Kapazitätsbedarf: Erklärung : trg = Rüstgrundzeit trv = Rüstverteilzeit trer = Rüsterholzeit tg = Grundzeit tv = Verteilzeit ter = Endzeit tr = Rüstzeit gesamt te = Zeit je Einheit zv = Verteilzuschlag zer = Erholzeitzuschlag zrv = Rüstverteilzeitzuschlag zrer = Rüsterholzeitzuschlag T = tr + m x te te = tg + tv + ter tr = trg + trv + trer trv = trg x Zrv (oder Zv) trer = trg x Zrer (oder Zer) tv = tg x Zv ter = tg x Zer Sollte die Wartezeit größer sein, als die Erholungszeit wird die Erholungszeit nicht verrechnet (Da die Erholungszeit ja dann schon von der Wartezeit aufgefangen wird) Relativer Deckungsbeitrag DB: DB 1 €/St. Belegungszeit min/St. Relativer Deckungsbeitrag = Berechung Kosten variabel: Kosten Variabel Berechnung wenn Umsatz / Kosten / Stückzahl angegeben ist Kosten Monat 1 – Kosten Monat 2 z.B. 635720 - 516025 Menge Monat 1 – Menge Monat 2 26320 - 19850 Kvar = = 18,50 €/St. 13