Download

1 / 37

380 likes | 709 Views

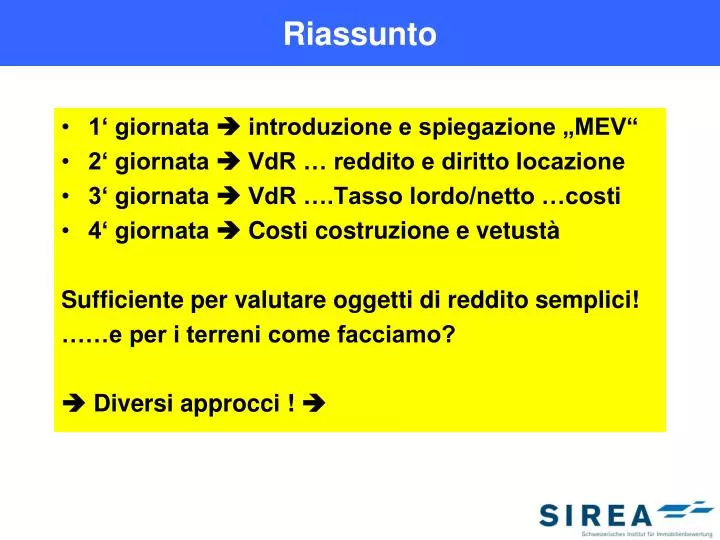

Riassunto. 1‘ giornata introduzione e spiegazione „MEV“ 2‘ giornata VdR … reddito e diritto locazione 3‘ giornata VdR ….Tasso lordo/netto …costi 4‘ giornata Costi costruzione e vetustà Sufficiente per valutare oggetti di reddito semplici! ……e per i terreni come facciamo?

E N D

Riassunto • 1‘ giornata introduzione e spiegazione „MEV“ • 2‘ giornata VdR … reddito e diritto locazione • 3‘ giornata VdR ….Tasso lordo/netto …costi • 4‘ giornata Costi costruzione e vetustà Sufficiente per valutare oggetti di reddito semplici! ……e per i terreni come facciamo? Diversi approcci !

Categoria di Posizione È una indicazione della qualità di posizione per terreni indica il valore del terreno in % (del tutto) CP ? Serve per suddividere il valore globale (VdR) in valore relativo del terreno e valore relativo della costruzione Funziona per ogni tipo di immobile • Serve poco per terreni edificati: • Per fissare il canone in caso di diritti di superficie • Per individuare eventuali differenze economiche ..Rating x terreni • Serve maggiormente per terreni non ancora edificati: • L‘edificazione ipotetica ci può dare VRT che qui equivale al valore venale del terreno

Valore da 1 a 9 ?? • Lugano…..Collina d‘oro CP 7 (x abitazione)

Valore da 1 a 9 ??? Biasca…..vicino l‘autostrada….x abitazione! CP 2

Valore da 1 a 9?? Locarno, centro CP 4……massimo 5 (per abitazione)

BUONA o PESSIMA “Qualità della posizione” degli immobili Soleggiata con vista Rumorosa e ombreggiata Buona posizione Pessima posizione Eccezionale Penosa... Urbana, posizione centrale, fuori mano, periferica Rischi e opportunità Nota 1, insufficiente Nota 6, eccellente Cat. di posiz.: CP 1 = posizione pessima CP 10 = posizione ottima

QUALITÀ DELLA POSIZIONE In Svizzera di regola la qualità della posizioneviene indicata con la CATEGORIA DI POSIZIONE: Naegeli (dal 1955) Criterio delle cat. di posiz. CP da 1 a 8 SIV Tabelle delle cat. di posiz. CP da 1 a 10 SVKG – SEK/SVIT Tabelle CP Kaspar Fierz Criteri strutturali In Svizzera il metodo delle categorie di posizioneè generalmente diffuso e anche giuridicamente riconosciuto. Esiste solamente in CH!

CARATTERISTICHE QUALITATIVE Quali criteri influisconosulla qualità del terreno? Ubicazione città, paese, villaggio, ecc. Utilizzo zona edificabile, sfruttamento Posizione posiz. dell’abitaz., immissioni, vista, ecc. Viabilità raggiungibilità, offerte, infrastruttura, ecc. Mercato domanda, andamento del mercato

A Ubicazione Citta…paesino…campagna….zona turistica „zoom“ sulla regione (macro)

B Utilizzo • Indice di occupazione (IO) • Indice di sfruttamento (IS) • Residenziale

C Posizione • Zona micro • Vista • Rumori

D Viabilità • Mezzi pubblici • Infrastrutture

E Mercato • Rischi o chance • Sviluppo dei prezzi futuri

LE TABELLE CP DELLA SIV 4 tabelle SIV per le categorie di posizione Abitazioni Commercio e servizi Artigianato e industria Infrastrutture pubbliche, costruzioni speciali

Criteri diversi a dipendenza del tipo di immobile Locarno, centro abitazione CP 5 uffici CP 4

SUDDIVISIONE DEL VALORE GLOBALE Il valore di un immobile edificatosi compone di: 60 % Quota valore costruz. = Somma valori a nuovo (non deprezzato) Quota valore terreno = “Valore rel. terreno” 40 % Tra il valore del terreno e il valore globale (VdR)vi è una specifica relazione quantitativa.Per questo si parla di “valore relativo del terreno”

QUALITÀ DELLA POSIZ. = QUALITÀ DEL VALORE Qualità del valore a seconda della posizione Quota del valore del terreno dal valore globale (valore di reddito) Rapporto del reddito (valore locativo) con il valore del terreno Posizione pessima: bassa quota di terreno Posizione buona: elevata quota di terreno

Il valore CP Meglio è la qualità della posizione, maggiore è ilvalore del terreno in relazione al valore globale CP fino al 3 = posizione scadente CP dal 3 al 5 = posizionemediocre CP sopra il 5 = posizionebuona Massimo CP 8.8 Massimo valore del terreno 8.8 x 6,25 = 55 %

CP – NUMERO MAGICO 6,25% Moltiplicatore CP Vale per tutto! 6,25% per punto CP Biasca (vicino A2) x abitazione: posizione scadente! Cat. di posizionep.es. CP 1,00 Val. del terreno =2,00 x 6,25%12.5% del valore globale Locarno (città) x abitazione: posizione media! Cat. di posizionep.es. CP 4,0 Val. del terreno =4,00 x 6,25%25,0% del valore globale Lugano (zona ville) xabitazione: buona posizione Cat. di posizionep.es. CP 7,00 Val. del terreno =7,00 x 6,25% 43,75% del valore globale

CP....si calcola dal VdR! • Perche si parte dal Valore di Reddito e non dal valore venale (deprezzato) ? Il terreno non si deprezza, non invecchia Usando il valore venale, ogni anno il terreno diminuirebbe di valore, come l‘edificio. In realtà si svaluta solo l‘edificio.

ESEMPIO Val. locativo 100’000 Tasso d’int. 5,00% Cat. di pos. CP 3,20 Val. terr. ? Val. costr. ? Val. locativo 100’000 Tasso d’int. 5,00% Cat. di pos. CP 5,80 Val. terr. ? Val. costr. ? Si calcoli:

SOLUZIONE Val. di reddito 100’000 : 5% = 2’000’000 Cat. di pos. CP 5,80 VT% 5,80 x 6,25% = 36% Val. terreno 2’000’000 x 36% = 720’000 Val. costruz. = 1’280’000 Val. di reddito 100’000 : 5% = 2’000’000 Cat. di pos. CP 3,20 VT% 3,20 x 6,25% = 20% Val. terreno 2’000’000 x 20% = 400’000 Val. costruz. = 1’600’000 Il valore di reddito è uguale in entrambi gli immobili, ma la suddivisione è totalmente diversa

INDIPENDENTE DALLA SUPERFICIE DEL TERRENO Val. locativo 100’000Tasso d’int. 5,00% Val. reddito 2’000’000 Val. locativo 100’000Tasso d’int. 5,00% Val. reddito 2’000’000 Valore di reddito 600 m2 2‘500 m2 Valore di reddito:indipendente dalla superficie del terreno

DIPENDE DALLA CATEGORIA DI POSIZIONE Val. reddito 2’000’000 Cat. di pos. CP 2,40 Val. terreno 400’000 Val. reddito 2’000’000 Cat. di pos. CP 5,80 Val. terreno 720’000 Valore del terreno: non dipende dalla superficie del terreno,ma dalla categoria di posizione

IL VALORE RELATIVO DEL TERRENO Il valore relativo del terreno: non dipende dalla superficie del terreno dipende dalla categoria di posizione in una det. relazione con il valore globale (val. reddito) in una det. relazione con il reddito (valore locativo) ... dipende dall’utilizzo dell’immobile edificato!

VALORE DEL TERRENO Immobili edificati: quota del valore globale esistente (valore di reddito) Non ancora edificato: quota del valore globale possibile teorico futuro (valore di reddito) quale controllo del valore assoluto del terreno secondo il metodo del valore di confronto

CP e VRT e VRE ASCONA VdR = 7‘000‘000 Valore venale 6‘000‘000 Terreno 1300 m2

La tabella 8 7 7.2 9 8 7 4.5 5 5.5 8

Dai dati al calcolo Valore di Reddito: Fr 7‘000‘000 Valore Venale: Fr 6‘000‘000 non ci interessa per questo calcolo perchè è il valore di reddito deprezato (vetustà) e il terreno non si deprezza MAI, non invecchia! La superficie del terreno: m2 1‘300 non ci interessa perchè il terreno grande o piccolo che sia, vale una parte (%) di tutto il valore (VdR) e il VdR non dipende dalla grandezza del terreno La media delle Classi di Posizione: CP 7.2 ci serve per moltiplicarla con il fattore fisso 6.25 in modo da trovare a che percentuale (%) del valore globale (VdR) equivale il valore del terreno 7.2 x 6.25 = 45 (%) è la parte di valore del terreno del valore globale (VDR) : 45 % di 7‘000‘000 = Fr 3‘150‘000 (Valore relativo Terreno)

Valori Si osserva: Immobili di pregio (costi di costruzione alti) sono edificati su terreni di valore elevato Immobili economici (costi di costruzione bassi) sono edificati su terreni di valore basso Spesso il valore di un oggetto aumenta rapidamnte per la sua buona qualità di posizione (facilità nella vendita, rischi minori) di conseguenza tasso di capitalizzazione piu basso e affitti piu alti ne segue VdR maggiore!!!

CARATTERISTICHE DEL ValoreRrelativoTerreno Terreno non ancora edificato Immobile edificato Calcolo: con l’utilizzo massimo teorico possibile (edificazione) Calcolo: con l’utilizzo edile effettivamente disponibile Valore: allacciato, pronto a essere costruito, senza vizi Valore: CCC 0 + 1 Superficie: sup. necessaria per l’edificazionerispettivo terreno Superficie: superficie richiestaterreno normale

METODO DIRETTO Val.loc. Tas.cap. Val.loc. Tas.cap. 6,25% Tas.cap. Val. rel. terreno = Val. Globale (VdR) x VT% (7’000’000 x 45 %) Val. globale (VdR) = (350‘000:5 % = 7 Mio) VT% = CP (cat.pos.) x 6,25% (7.2 x 6.25 = 45 %) Val. rel. terreno = x CP x 6,25% Val. rel. terreno = Val. locativo x CP x “Metodo diretto”

METODO INDIRETTO VT% (100% - VT%) Valore globale CCC 0 Valore Rel. Terreno CCC 1+2 + 4 + 5 Valore Edificio Nuovo (o VRC) VRT = Valore globale (VdR) x VT% VEN (VRC) = Valore globale (VdR) x (100% meno VT%) In mancanza del VdR (manca tasso di capitalizzazione e/o valore locativo) Val. Rel. Terreno = CCC 1+ 2 + 4 + 5 x Costi di costruzione “Metodo indiretto”

SEMPRE VALORI A NUOVO • Basi per il calcolo del valore relativo del terreno: • valore globale (valore di reddito non deprezzato) • valore locativo costante • val. a nuovo dell’edif. (1 +2 + 4 + 5 senza deduz. per vetustà) Il valore del terreno è indipendente dall’attuale stato dell’edificio e dal suo deprezzamento per vetustà. Il valore del terreno non invecchia

... SOLO OGGETTI DI UTILIZZO Raffronto dell’utilizzo (reddito, valore locativo) con il valore del terreno Val. loc. per oggetti utilizzabili Val. terr. per oggetti utilizzabili • Nessun valore locativo per: • parti inutilizzabili • opere artistiche • componenti ininfluenti sul piano dei canoni d’affitto (parti storiche) • sistemazione individuale a scopo di consumo • attrezzature d’esercizio, mobilio • Nessun valore locativo per: • parti inutilizzabili • opere artistiche • componenti ininfluenti sul piano dei canoni d’affitto (parti storiche) • sistemazione individuale a scopo di consumo • attrezzature d’esercizio, mobilio Scartare le parti ininfluenti per il valore del terreno

STRUTTURA DEI VALORI A NUOVO Influente o ininfluente sul valore del terreno A seconda dell’utilizzo e dell’affittabilità Tipologia dell’immobile Gruppo di compratori, esigenze Utilizzo alternativo Criteri relativi alla posizione Disponibilità al rinnovo, alla sostituzione Disposizioni delle autorità Scartare le parti ininfluenti per il valore del terreno

Consiglio per stime • Allegare SEMPRE una valutazione della CP sia per terreni edificati che non edificati • Non farne sempre un valore in soldi (o %)! • È un RATING di terreni (AAA BBB) • Aiuta a giustificare il vostro tasso netto (rischio…location-location-location)