Download

1 / 26

260 likes | 488 Views

PREDSTAVLJANJE NOVIH OBRAZACA JK2, PBA, PIRS I KOIRS. Sanja Petrinić Turković HRVATSKA NARODNA BANKA Rujan 2003. godine. JK2- JAMSTVENI KAPITAL. JK2- JAMSTVENI KAPITAL. Dobit tekuće godine:

E N D

PREDSTAVLJANJE NOVIH OBRAZACA JK2, PBA, PIRS I KOIRS Sanja Petrinić Turković HRVATSKA NARODNA BANKA Rujan 2003. godine

JK2- JAMSTVENI KAPITAL • Dobit tekuće godine: • tijekom i krajem godina po privremenim (nerevidiranim) podacima – isključivo uz suglasnost Glavne skupštine • krajem godine prema revidiranim financijskim izvještajima – ukoliko odluku Uprave potvrdi Nadzorni odbor

JK2- JAMSTVENI KAPITAL • Pravila uključivanja DK I i DK II u JK propisana su točkom 2.3. Odluke • Zbroj DK I i DK II (koji se uključuju u JK) mora biti manji ili jednak Osnovnom kapitalu • Najmanje 28,5 % kapitalnih zahtjeva za tržišne rizike moraju biti pokriveni osnovnim

JK2- JAMSTVENI KAPITAL • Točka 2.4. Odluke pod • Ulaganja u banke i fin. inst. > 10% kapitala tih institucija • Ulaganja u banke i fin. inst. < 10% kapitala tih institucija, ali > 10% jamstvenog kapitala banke koja popunjava JK2

FINANCIJSKA INSTITUCIJA? svako trgovačko društvo koje nije banka, a koje kao svoju osnovnu djelatnost ima registrirano obavljanje barem jedne od slijedećih aktivnosti: • kreditiranje; • financijski najam (leasing); • obavljanje platnog prometa; • izdavanje i upravljanje instrumentima plaćanja; • izdavanje garancija ili drugih jamstava;

FINANCIJSKA INSTITUCIJA? • trgovanje u svoje ime i za svoj račun ili u svoje ime i za račun klijenta: • instrumentima tržišta novca • stranim sredstvima plaćanja uključujući mjenjačke poslove • financijskim futures ugovorima i opcijama • valutnim i kamatnim instrumentima • prenosivim vrijednosnim papirima • sudjelovanje u izdavanju vrijednosnih papira;

FINANCIJSKA INSTITUCIJA? • savjetovanje u pogledu strukture kapitala, poslovne strategije i sličnih pitanja; • posredovanje pri sklapanju financijskih poslova (engl. money broking); • savjetovanje i upravljanje portfeljem (engl. portfolio management), uključujući upravljanje mirovinskim ili investicijskim fondovima, u skladu sa zakonom koji uređuje mirovinske odnosno investicijske fondove; • čuvanje i administracija vrijednosnih papira.

FINANCIJSKA INSTITUCIJA NIJE • Osiguravajuće društvo • Otvoreni ili zatvoreni investicijski ili mirovinski fond • Trgovačko društvo koje povremeno odobrava kredit ili obavlja neku od navedenih djelatnosti

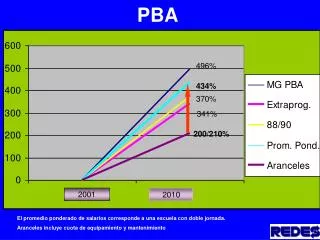

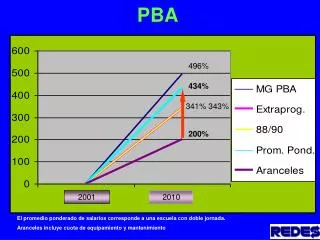

PBA - Kreditnim rizikom ponderirana rizična aktiva Ponder 20% • 11. Potraživanja od regionalnih vlada ili lokalnih vlasti zemalja članica OECD-a ili potraživanja osigurana garancijama regionalnih vlada ili lokalnih vlasti zemalja članica OECD-a • 12. Potraživanja od hrvatskih županija ili Grada Zagreba ili potraživanja osigurana garancijama hrvatskih županija ili Grada Zagreba HRVATSKE ŽUPANIJE I GRAD ZAGREB nisu bili pokriveni pojmom Republika Hrvatska pa su bili svrstani u ponder 100%

PBA - Kreditnim rizikom ponderirana rizična aktiva Ponder 50% • Krediti koji su potpuno ili u cijelosti osigurani hipotekama (ili fiducijarnim vlasništvom) nad stambenim objektima (uključujući i kuće za odmor) koji su ili će biti nastanjeni ili dani u najam od strane zajmoprimca • koji su u vlasništvu zajmoprimca • kod kojih banka ima prvenstvo u redoslijedu namirenja potraživanja • kad je objektivno procijenjena vrijednost objekta koji je dan u zalog najmanje 30 % veća od ukupnih potraživanja po plasmanima za koje je dan kao osiguranje • nema nikakvih zapreka za prodaju imovine dužnika radi podmirenja njegovih obveza

PBA - Kreditnim rizikom ponderirana rizična aktiva Sada ponder 50% primjereno osiguranje osiguranje hipotekom ili fiducijarnim vlasništvom nad stambenim objektom (kuća, stan i sl. u kojoj netko stanuje) ukoliko su ispunjeni svi sljedeći uvjeti: • plasman je odobren u skladu s načelima sigurnog i stabilnog bankovnog poslovanja; • imovina je bez stvarnih i pravnih opterećenja (ograničenja); • banka ima prvenstvo u redoslijedu namirenja potraživanja po plasmanima; • nema nikakvih zapreka za prodaju imovine dužnika radi podmirenja njegovih obveza; • objektivno procijenjena vrijednost imovine je najmanje 30 posto veća od ukupnih potraživanja po plasmanima; • prodaja imovine može se obaviti u roku koji ne ugrožava likvidnost banke, a najkasnije u roku od godine dana nakon dospijeća potraživanja po plasmanima.

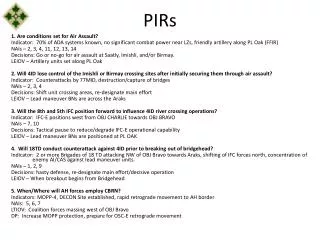

PIRS - Kreditnim rizikom ponderirane izvanbilančne rizične stavke

PIRS - Kreditnim rizikom ponderirane izvanbilančne rizične stavke

PIRS - Kreditnim rizikom ponderirane izvanbilančne rizične stavke

PIRS - Kreditnim rizikom ponderirane izvanbilančne rizične stavke

POSTUPANJE S DRUGIM RIZIČNIM IZVANBILANČNIM STAVKAMA – DERIVATI Izračunava se za sve derivate • ako se njima trguje na priznatima burzama vrijednosnica ili • ako je riječ o valutnim "forward" ili "futures" ugovorima (ne uključujući ugovore koji se odnose na zlato) s originalnim dospijećem kraćim od 14 kalendarskih dana

KOIRS-TV - Kreditni rizik ostalih izvanbilančnih rizičnih stavaka - pristup po "tržišnoj vrijednosti" • Zamišljena vrijednost = ugovorena vrijednost odnosnog instrumenta, iznosa valute ili robe • Tekući trošak zamjene = Tekuća tržišna vrijednost ugovora • Potencijalna izloženost kreditnom riziku = zamišljena vrijednost * postotak za preračun • Ukupna izloženost = tekući trošak zamjene + potencijalna izloženost kreditnom riziku • Ukupne izloženosti se raspoređuju u stupce pondera rizika koji odgovara ponderu kreditnog rizika druge ugovorne strane s kojom je banka sklopila takav ugovor

KOIRS-OI - Kreditni rizik ostalih izvanbilančnih rizičnih stavaka - pristup "originalne izloženosti" • Zamišljena vrijednost = ugovorena vrijednost odnosnog instrumenta, iznosa valute ili robe • Originalna izloženost = zamišljena vrijednost * postotak za preračun • originalne izloženosti se raspoređuju u stupce pondera rizika koji odgovara ponderu kreditnog rizika druge ugovorne strane s kojom je banka sklopila takav ugovor • banka ne može primjenjivati ovaj pristup ako izračunava pozicijske rizik, te ako posjeduje derivat kojem odnosna varijabla nije ni tečaj valute, ni cijena zlata ni kamatna stopa

KOIRS-Kreditni rizik ostalih izvanbilančnih rizičnih stavaka – primjer Domaća banka ima u svojoj knjizi trgovanja slijedeće derivate: • FRA (zamišljena vrijednost = 10 milijuna KN, dospijeće = 8 mjeseci, tekući trošak zamjene = 5,000 KN; druga ugovorna strana je inozemna banka koja ima odgovarajuću kreditnu sposobnost. Kapitalni zahtjev iznosi: 10% × 20% × (5,000+0%×10 000 000) = 100 KN • FRA (zamišljena vrijednost =10 milijuna USD, dospijeće = 5 mjeseci i tekući trošak zamjene = 8,000 USD; druga ugovorna strana je trgovačko društvo Kapitalni zahtjev iznosi: 10% × 100% × (8,000+1%×10 000 000) = 10,800 USD (preračunato u kune po srednjem tečaju HNB-a na dan izvještaja)