Download

1 / 4

40 likes | 134 Views

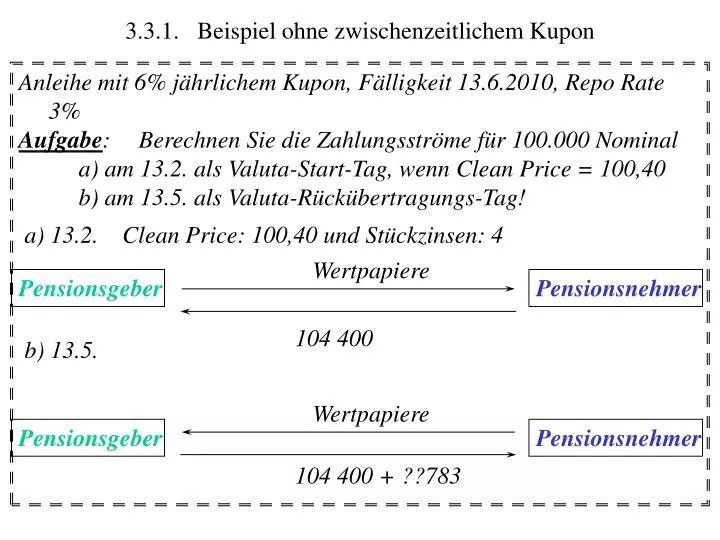

Wertpapiere. Pensionsgeber. Pensionsnehmer. Pensionsgeber. Pensionsnehmer. 3.3.1. Beispiel ohne zwischenzeitlichem Kupon. Anleihe mit 6% jährlichem Kupon, Fälligkeit 13.6.2010, Repo Rate 3% Aufgabe : Berechnen Sie die Zahlungsströme für 100.000 Nominal

E N D

Wertpapiere Pensionsgeber Pensionsnehmer Pensionsgeber Pensionsnehmer 3.3.1. Beispiel ohne zwischenzeitlichem Kupon Anleihe mit 6% jährlichem Kupon, Fälligkeit 13.6.2010, Repo Rate 3% Aufgabe: Berechnen Sie die Zahlungsströme für 100.000 Nominal a) am 13.2. als Valuta-Start-Tag, wenn Clean Price = 100,40 b) am 13.5. als Valuta-Rückübertragungs-Tag! a) 13.2. b) 13.5. Clean Price: 100,40 und Stückzinsen: 4 104 400 Wertpapiere 104 400 + ??783

a) 13.4. b) 13.6. c) 13.8. Wertpapiere Pensionsgeber Pensionsnehmer Pensionsgeber Pensionsnehmer Wertpapiere Pensionsgeber Pensionsnehmer 3.3.2. Beispiel mit zwischenzeitlichem Kupon Anleihe mit 6% jährlichem Kupon, Fälligkeit 13.6.2010, Repo Rate 3% Aufgabe: Berechnen Sie die Zahlungsströme für 100.000 Nominal a) am 13.4. als Valuta-Start-Tag, wenn Clean Price = 100,20 b) am 13.6. als Kupontermin und c) am 13.8. als Valuta-Rückübertragungs-Tag! Clean Price: 100,20 und Stückzinsen: 5 105 200 6 000 105 200 + ??1 052

4.3.1 Beispiel ohne zwischenzeitlichem Kupon (Fortsetzung von 3.2.1) Beginn: 13.2. Verkaufspreis: 104 400 Ende: 13.5. Berechnen Sie den Foward-Preis! SBB-Rückkaufpreis = Forward-Preis + Ende-Stückzinsen SBB-Rückkaufpreis = Repo-Rückkaufpreis Forward-Preis = Repo-Rückkaufpreis - Ende-Stückzinsen = 104 400 + 783 – 5 500 = 99 683

4.3.2 Beispiel mit zwischenzeitlichem Kupon (Fortsetzung von 3.2.2) Beginn: 13.4. Verkaufspreis: 105 200 13.6.: Kupon (6 000) bleibt beim Käufer, wird zum SBB-Zins (3%) für verbleibende Laufzeit (2 Monate) angelegt Ende: 13.8. Berechnen Sie den Foward-Preis! SBB-Rückkaufpreis = Forward-Preis + Ende-Stückzinsen SBB-Rückkaufpreis = Repo-Rückkaufpreis - Kupons*(1+SBB-Zins*2/12) Forward-Preis = Repo-Rückkaufpreis - Kupons*(1+SBB-Zins*2/12) - Ende-Stückzinsen = 105 200 + 1 052 – 6 000*(1+0,03*2/12) – 1 000 = 99 222