Download

1 / 2

20 likes | 144 Views

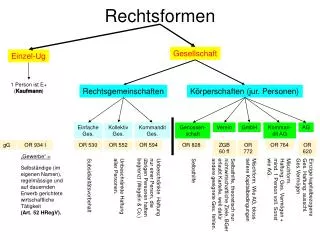

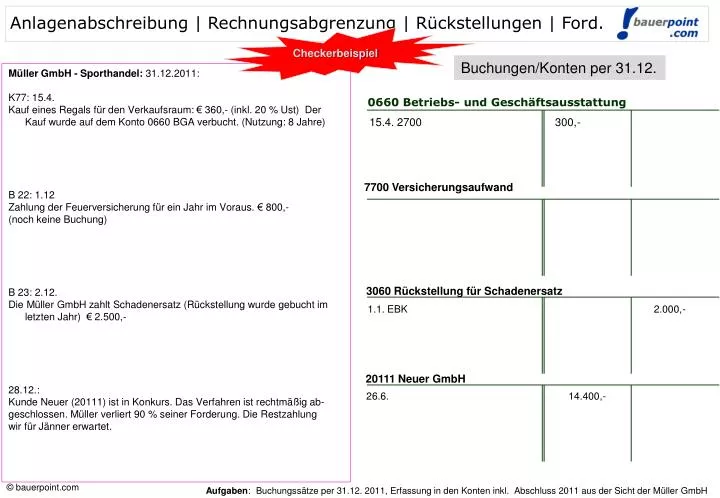

Anlagenabschreibung | Rechnungsabgrenzung | Rückstellungen | Ford. Checkerbeispiel. Buchungen/Konten per 31.12. Müller GmbH - Sporthandel: 31.12.2011: K77: 15.4.

E N D

Anlagenabschreibung | Rechnungsabgrenzung | Rückstellungen | Ford. Checkerbeispiel Buchungen/Konten per 31.12. Müller GmbH - Sporthandel: 31.12.2011: K77: 15.4. Kauf eines Regals für den Verkaufsraum: € 360,- (inkl. 20 % Ust) Der Kauf wurde auf dem Konto 0660 BGA verbucht. (Nutzung: 8 Jahre) B 22: 1.12 Zahlung der Feuerversicherung für ein Jahr im Voraus. € 800,- (noch keine Buchung) B 23: 2.12. Die Müller GmbH zahlt Schadenersatz (Rückstellung wurde gebucht im letzten Jahr) € 2.500,- 28.12.: Kunde Neuer (20111) ist in Konkurs. Das Verfahren ist rechtmäßig ab- geschlossen. Müller verliert 90 % seiner Forderung. Die Restzahlung wir für Jänner erwartet. 0660 Betriebs- und Geschäftsausstattung 15.4. 2700 300,- 7700 Versicherungsaufwand 3060 Rückstellung für Schadenersatz 1.1. EBK 2.000,- 20111 Neuer GmbH 26.6. 14.400,- Aufgaben: Buchungssätze per 31.12. 2011, Erfassung in den Konten inkl. Abschluss 2011 aus der Sicht der Müller GmbH

Anlagenabschreibung | Rechnungsabgrenzung | Rückstellungen |