Download

1 / 5

50 likes | 283 Views

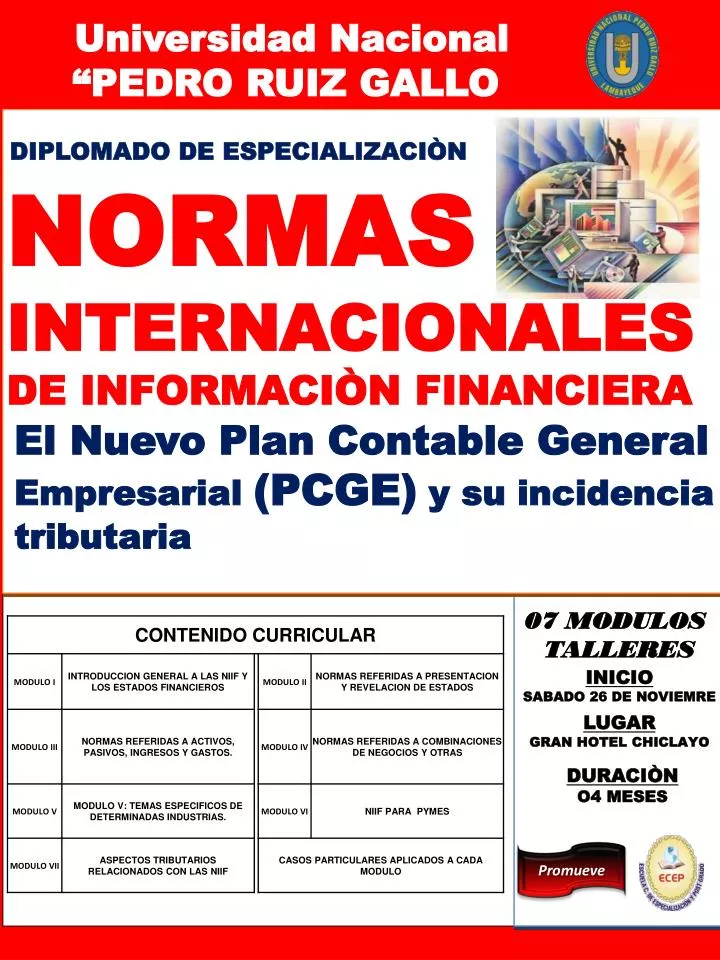

Universidad Nacional “PEDRO RUIZ GALLO. DIPLOMADO DE ESPECIALIZACIÒN. NORMAS INTERNACIONALES DE INFORMACIÒN FINANCIERA. El Nuevo Plan Contable General Empresarial (PCGE) y su incidencia tributaria. 07 MODULOS TALLERES. INICIO SABADO 26 DE NOVIEMRE. LUGAR GRAN HOTEL CHICLAYO.

E N D

Universidad Nacional “PEDRO RUIZ GALLO DIPLOMADO DE ESPECIALIZACIÒN NORMAS INTERNACIONALESDE INFORMACIÒN FINANCIERA El Nuevo Plan Contable General Empresarial (PCGE) y su incidencia tributaria 07 MODULOS TALLERES INICIO SABADO 26 DE NOVIEMRE LUGAR GRAN HOTEL CHICLAYO DURACIÒN O4 MESES Promueve

PRESENTACIÒN Recientemente, la Normativa Contable en el Perú ha sufrido cambios causados por la necesidad de una información financiera que permita a las empresas realizar operaciones en una economía globalizada bajo un marco común de información financiera a nivel mundial.Según la Ley General de Sociedades y las Normas del Consejo Normativo de Contabilidad, en el Perú, se deben preparar y presentar los Estados Financieros de acuerdo a las Normas Internacionales de Información Financiera ( NIIF ) y al Nuevo Plan Contable General Empresarial.Por lo anterior, para asegurar la correcta preparación, presentación y análisis de la información financiera, facilitando la Toma de Decisiones, el profesional relacionado con la función contable y financiera necesita tener el conocimiento de estas normas. OBJETIVO • Este Diplomado tiene como principales objetivos: • Capacitar al participante en la normativa contable vigente para una adecuada formulación de los estados financieros: • Transmitir los fundamentos teóricos para la interpretación de dicha información • Su aplicación como herramienta de gestión financiera para toma de decisiones • Analizar los principales aspectos tributarios vinculados con los cambios en la normativa contable. PERFIL DEL PARTICIPANTE Dirigido a profesionales relacionados principalmente con las áreas de Contabilidad, Finanzas, Auditoría interna, Auditoría externa, Presupuesto, Administrativas y en general todas las personas interesadas en la información financiera, o que la requieran para el análisis financiero y toma de decisiones.

METODOLOGIA • El dictado de este diplomado se realizará mediante conferencias para desarrollar los aspectos conceptuales, complementándose con casos prácticos que se desarrollarán de manera individual o grupal, los cuales permitirán conocer mejor la aplicación de las NIIF. CONTENIDO CURRICULAR DEL DIPLOMADO • MODULO I: INTRODUCCION GENERAL A LAS NIIF Y LOS ESTADOS FINANCIEROS • Toma de decisiones. ¿Qué es? ¿Es necesario? Sus efectos. • Proceso de toma de decisiones • Información financiera. Conceptos. ¿Para qué es útil? • Herramientas financieras. • NIIF. Marco regulador internacional y local. Resoluciones del Consejo Normativo de Contabilidad. • Marco Conceptual para la Preparación y Presentación de los Estados Financieros. • Desarrollo de casos. • MODULO II: NORMAS REFERIDAS A PRESENTACION Y REVELACION DE ESTADOS FINANCIEROS. • NIIF 1 Adopción por primera vez de las NIIF • NIC 8 Políticas contables, cambios en estimaciones contables y errores • NIC 1 Presentación de Estados Financieros • NIC 34 Informe Financiero Intermedio • NIC 7 Estado de Flujos de Efectivo • NIIF 8 Segmentos de Operación • NIC 10 Hechos ocurridos después del periodo sobre el que se informa • NIC 33 Ganancias por acción • Desarrollo de casos • MODULO III: NORMAS REFERIDAS A ACTIVOS, PASIVOS, INGRESOS Y GASTOS. • NIC 2 Inventarios • NIC 16 Propiedad, Planta y Equipo • NIC 17 Arrendamientos • NIC 36 Deterioro del valor de los activos • NIC 38 Activos Intangibles • NIC 40 Propiedades de Inversión • NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas • NIC 23 Costos por préstamos • NIC 21 Efectos de las variaciones en las tasas de la moneda extranjera • NIC 37 Provisiones, pasivos contingentes y activos contingentes • NIC 19 Beneficios a los empleados • NIC 26 Contabilización e información financiera sobre planes de beneficio por retiro • NIC 18 Ingresos de actividades ordinarias • Desarrollo de casos

MODULO IV : NORMAS REFERIDAS A COMBINACIONES DE NEGOCIOS Y OTRAS AREAS DE INFORMACION FINANCIERA. • NIIF 3 Combinaciones de Negocios • NIC 27 Estados Financieros Consolidados y separados • NIC 28 Inversiones en asociadas • NIC 31 Participación en Negocios Conjuntos • NIC 24 Información a Revelar sobre partes Relacionadas • NIC 32 Instrumentos Financieros: presentación • NIC 39 Instrumentos Financieros: reconocimiento y medición • NIIF 7 Instrumentos Financieros: información a revelar • NIIF 2 Pagos basados en acciones • NIC 20 Contabilización de las subvenciones del gobierno e información a revelar sobreAyudas gubernamentales • Desarrollo de casos • MODULO V : TEMAS ESPECIFICOS DE DETERMINADAS INDUSTRIAS. • NIIF 4 Contratos de Seguros • NIIF 6 Exploración y evaluación de recursos minerales • NIC 41 Agricultura • NIC 11 Contratos de Construcción • Desarrollo de casos • MODULO VI : NIIF PARA PYMES • Marco legal de las PYMES • Normas de incentivos para PYMES • NIIF para PYMES • Entidades comprendidas en la NIIF para PYMES • Módulos de la NIIF para PYMES • Desarrollo de casos • MODULO VII : ASPECTOS TRIBUTARIOS RELACIONADOS CON LAS NIIF • NIC 12 Impuesto a las ganancias: diferencias temporales y diferencias permanentes • Participación de los trabajadores • Ingresos, Costos y Gastos: Criterio del Devengado • Activos tangibles y su depreciación • Activos intangibles y su amortización • Desarrollo de los casos

INFORMES E INSCRIPCIONES E-mail : sonia_cad@hotmail.com , sonia_ecep@yahoo.es sonia.ecep@gmail.com ASESORA COMERCIAL SRTA. SONIA MALDONADO CHAVARRY TELF:979741582 – 979213014 - #757031 COSTO Matricula : 100.00 Nuevos Soles Carpeta : 210.00 Nuevos Soles (Incluye el Nuevo Plan Contable) 05 Cuotas de 250.00 Nuevos Soles (Dsto Corporativo 10%) TOTAL : 1560.00 Nuevos Soles COORPORATIVO : 1460.00 Nuevos Soles