Download

1 / 12

120 likes | 293 Views

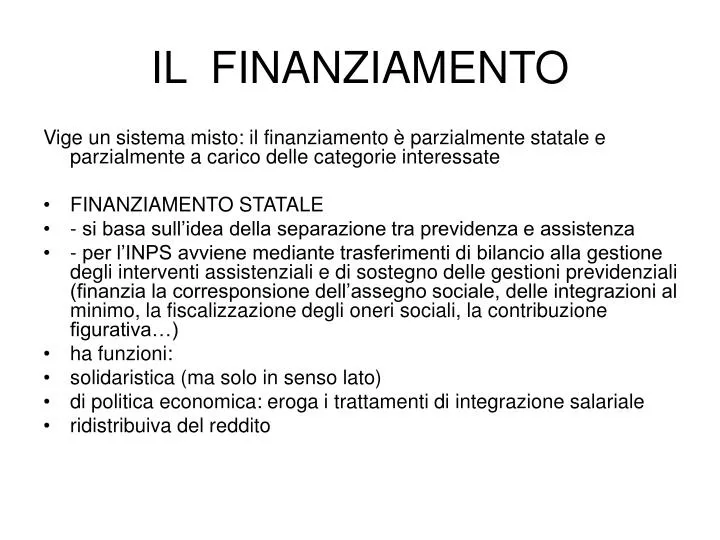

IL FINANZIAMENTO. Vige un sistema misto: il finanziamento è parzialmente statale e parzialmente a carico delle categorie interessate FINANZIAMENTO STATALE - si basa sull’idea della separazione tra previdenza e assistenza

E N D

IL FINANZIAMENTO Vige un sistema misto: il finanziamento è parzialmente statale e parzialmente a carico delle categorie interessate • FINANZIAMENTO STATALE • - si basa sull’idea della separazione tra previdenza e assistenza • - per l’INPS avviene mediante trasferimenti di bilancio alla gestione degli interventi assistenziali e di sostegno delle gestioni previdenziali (finanzia la corresponsione dell’assegno sociale, delle integrazioni al minimo, la fiscalizzazione degli oneri sociali, la contribuzione figurativa…) • ha funzioni: • solidaristica (ma solo in senso lato) • di politica economica: eroga i trattamenti di integrazione salariale • ridistribuiva del reddito

FINANZIAMENTO DELLE CATEGORIE INTERESSATE • Si realizza principalmente mediante l’imposizione dell’obbligo contributivo sulle retribuzioni corrisposte, in parte a carico dei datori di lavoro e in parte dei lavoratori • L’obbligazione contributiva sorge con la costituzione del rapporto di lavoro o dell’inizio dell’attività e si estingue con la cessazione del rapporto o dell’attività • L’entità: • è calcolata mediante aliquote contributive sulla retribuzione imponibile • sussiste una riserva di legge (art. 23 cost) :“Nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge”

IL DATORE DI LAVORO • E’ DATORE DI LAVORO COLUI CHE IMPIEGA PERSONE ALLA PROPRIA DIPENDENZA, PER LAVORO DA ESEGUIRE PER PROPRIO CONTO, MEDIANTE RETRIBUZIONE A GIORNATA O A COTTIMO O AD OPERA O IN QUALSIASI ALTRA FORMA (ART. 1. D.LGT. 1422/1924) • conta il fatto dell’occupazione • può essere sia una persona fisica sia una persona giuridica • IL DDL E’ IL SOGGETTO PASSIVO TENUTO AL PAGAMENTO DEI CONTRIBUTI • l’entità dei contributi varia a seconda del settore di inquadramento dell’impresa • EROGA LE PRESTAZIONI PREVIDENZIALI SPETTANTI AI LAVORATORI IN CORSO DI RAPPORTO (CON SUCCESSIVO CONGUAGLIO)

L’OBBLIGAZIONE CONTRIBUTIVA: • SORGE AUTOMATICAMENTE ALL’ATTO DELL’IMPIEGO DEL LAVORATORE O DELLO SVOLGIMENTO DI UNA DETERMINATA ATTIVITA’ • SI ESTINGUE CON : • L’ADEMPIMENTO • LA PRESCRIZIONE • IL VENIR MENO DELLE CONDIZIONI CHE NE HANNO DETERMINATO L’INSORGENZA

LA BASE IMPONIBILE • ART. 12 L.N. 153/69: NON SI TRATTA DELLA RETRIBUZIONE IN SENSO STRETTO: è SOGGETTO A CONTRIBUZIONE TUTTO CIÒ CHE IL LAVORATORE RICEVE DAL DATORE DI LAVORO IN DENARO O IN NATURA “IN RELAZIONE AL RAPPORTO DI LAVORO” sono stabilite delle esclusioni: • -rimborsi spese • - indennità di cassa • -servizi di mensa e trasporto • -incentivo all’esodo del lavoratore • - emolumenti per carichi di famiglia erogati dal datore di lavoro • -somme corrisposte per la previdenza complementare (solo parzialmente) • - salario di produttività • alcune voci come l’indennità di trasferta hanno natura mista • HA RILIEVO LA RETRIBUZIONE DOVUTA E NON QUELLA EFFETTIVAMENTE CORRISPOSTA

MINIMALE CONTRIBUTIVO: • LA RETRIBUZIONE DA ASSUMERE A BASE DI CALCOLO DI CONTRIBUTI DI PREVIDENZA E ASSISTENZA SOCIALE NON Può ESSERE INFERIORE ALL’IMPORTO DELLE RETRIBUZIONI, STABILITO DA LEGGI, REGOLAMENTI, CONTRATTI COLLETTIVI STIPULATI DALLE ORGANIZZAZIONI SINDACALI MAGGIORMENTE RAPPRESENTATIVE SUL PIANO NAZIONALE, OVVERO DA ACCORDI COLLETTIVI O INDIVIDUALI, QUALORA NE DERIVI UNA RETRIBUZIONE DI IMPORTO SUPERIORE A QUELLO PREVISTO DAL CONTRATTO COLLETTIVO • si applica anche ai ddl non aderenti alle organizzazioni sindacali • in caso di pluralità di contratti collettivi si applica quello stipulato dai sindacati comparativamente più rappresentativi • -RESTA LA SOGLIA MINIMA PARI AL 9,5% DELLA PENSIONE MINIMA • CI SONO CRITERI SPECIFICI PER I PART-TIME, PER LA FORNITURA DI LAVORO TEMPORANEO, PER I CONTRATTI DI RIALLINEAMENTO RETRIBUTIVO

MASSIMALE CONTRIBUTIVO • TUTTA LA RETRIBUZIONE ERA IN PASSATO SOGGETTA A CONTRIBUZIONE • UN MASSIMALE è PREVISTO SOLO PER I LAVORATORI ASSUNTI DOPO IL 1.1.1996 (CIÒ CHE VA OLTRE IL MASSIMALE È COMUNQUE SOGGETTO A CONTRIBUZIONE DI SOLIDARIETÀ)

LA NATURA DEI CONTRIBUTI: • CONCEZIONE ASSICURATIVA: PREMI • CONCEZIONE ECONOMICA: SONO PARTE DEL SALARIO • CONCEZIONE TRIBUTARISTA: SONO TRIBUTO SPECIALI O TASSE • IMPOSSIBILITA’ DI DIMOSTRARE LA VALIDITA’ DI UN CONCETTO UNITARIO: ci sono varie tipologie di contributi: • strettamente legati al rischio : INAIL • contributi che non condizionano né l’an né il quantum della prestazione (malattia) • contributi che condizionano sia l’an sia il quantum (vecchiaia) • contributi di solidarietà • a favore di altre categorie (es. maternità e richiamo alle armi) • a favore di altre gestioni

FUNZIONI E EFFETTI DELLA MODULAZIONE CONTRIBUTIVA • NON CORRISPONDE NECESSARIAMENTE ALL’ALIQUOTA DI COMPUTO DELLE PRESTAZIONI (32% E 33%- abolito nella finanziaria 2007) • ha un effetto di politica economica discutibile perché penalizza le attività labour intensive • ha funzione ridistribuiva del reddito • Si propongono metodi di finanziamento alternativi: basati sul valore aggiunto dell’impresa

LA FUNZIONE DI POLITICA ECONOMICA • l’ALIQUOTA ORDINARIA subisce varie modifiche • a seconda dell’attività di impresa • a seconda del tipo di lavoro • a seconda delle dimensioni aziendali • Altre modifiche sono introdotte proprio in funzione delle politiche economiche: • modulazione in relazione all’orario di lavoro (per favorire il part-time e disincentivare il lavoro straordinario) • modulazione per favorire l’adeguamento alle norme in materia di sicurezza e igiene del lavoro • modulazione in relazione alla zona geografica (per favorire lo sviluppo del meridione: • sgravi contributivi • fiscalizzazione degli oneri sociali

ALTRE FORME DI CONTRIBUZIONE • prosecuzione volontaria: il soggetto può incrementare la propria posizione assicurativa versando ulteriori contributi • il riscatto: versamento di contributi aggiuntivi relativi a periodi della vita lavorativa che precedentemente non rilevavano • contributi figurativi: accredito convenzionale di contributi in relazione a particolari vicende di sospensione o interruzione del rapporto: • servizio militare, • gravidanza, • malattia, • infortunio, • integrazione salariale, ecc.

LE PRESTAZIONI ASSISTENZIALI • i servizi sono definiti dall’art. 128, d.lgs. 31.3.98 n. 112 • «servizi sociali» si intendono tutte le attività relative alla predisposizione ed erogazione di servizi, gratuiti ed a pagamento, o di prestazioni economiche destinate a rimuovere e superare le situazioni di bisogno e di difficoltà che la persona umana incontra nel corso della sua vita, escluse soltanto quelle assicurate dal sistema previdenziale e da quello sanitario, nonché quelle assicurate in sede di amministrazione della giustizia • sono regolati dalla l.n. 328/2000 – legge quadro per la realizzazione di un sistema integrato di interventi e servizi sociali • sono di competenza di enti locali, regioni e stato sulla base del principio di sussidiarietà secondo la l.n. 328/00 ma il riparto di competenze muta sulla base dell’art. 117 Cost. • è previsto il concorso del c.d. privato sociale (enti non lucrativi, organismi di cooperazione, volontariato) • si basa sul principio di universalità della tutela: spetta a tutti i cittadini, cittadini comunitari e stranieri secondo particolari requisiti • finanziamento plurimo • a carico dei comuni, delle regioni, del Fondo nazionale per le politiche sociali istituito nel 1997 presso la Presidenza del Consiglio