Download

1 / 7

70 likes | 292 Views

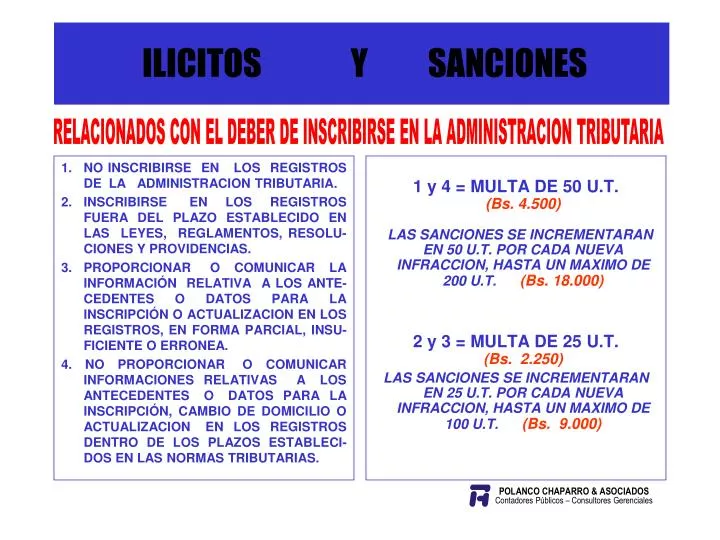

NO INSCRIBIRSE EN LOS REGISTROS DE LA ADMINISTRACION TRIBUTARIA. INSCRIBIRSE EN LOS REGISTROS FUERA DEL PLAZO ESTABLECIDO EN LAS LEYES, REGLAMENTOS, RESOLU-CIONES Y PROVIDENCIAS.

E N D

NO INSCRIBIRSE EN LOS REGISTROS DE LA ADMINISTRACION TRIBUTARIA. INSCRIBIRSE EN LOS REGISTROS FUERA DEL PLAZO ESTABLECIDO EN LAS LEYES, REGLAMENTOS, RESOLU-CIONES Y PROVIDENCIAS. PROPORCIONAR O COMUNICAR LA INFORMACIÓN RELATIVA A LOS ANTE-CEDENTES O DATOS PARA LA INSCRIPCIÓN O ACTUALIZACION EN LOS REGISTROS, EN FORMA PARCIAL, INSU-FICIENTE O ERRONEA. 4. NO PROPORCIONAR O COMUNICAR INFORMACIONES RELATIVAS A LOS ANTECEDENTES O DATOS PARA LA INSCRIPCIÓN, CAMBIO DE DOMICILIO O ACTUALIZACION EN LOS REGISTROS DENTRO DE LOS PLAZOS ESTABLECI-DOS EN LAS NORMAS TRIBUTARIAS. 1 y 4 = MULTA DE 50 U.T.(Bs. 4.500) LAS SANCIONES SE INCREMENTARAN EN 50 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 200 U.T.(Bs. 18.000) 2 y 3 = MULTA DE 25 U.T.(Bs. 2.250) LAS SANCIONES SE INCREMENTARAN EN 25 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 100 U.T.(Bs. 9.000) POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES RELACIONADOS CON EL DEBER DE INSCRIBIRSE EN LA ADMINISTRACION TRIBUTARIA

NO EMITIR FACTURAS U OTRO DOCUMENTOS OBLIGATORIOS. 2. NO ENTREGAR LAS FACTURAS Y OTROS DOCUMENTOS CUYA ENTREGA SEA OBLIGATORIA. 3. NO ENTREGAR FACTURAS Y OTROS DOCUMENTOS CON PRESCINDENCIA TOTAL O PARCIAL DE LOS REQUISITOS Y CARACTERISTICAS EXIGIDAS. EMITIR FACTURAS U OTROS DOCUMENTOS OBLIGATORIOS A TRAVES DE MAQUINAS FISCALES, SISTEMAS DE FACTURACION ELECTRONICA U OTROS MEDIOS, QUE NO REUNAN LOS REQUISITOS EXIGIDOS. NO EXIGIR A LOS VENDEDORES O PRESTADORES DE SERVICIOS LAS FACTURAS, RECIBOS O COMPROBANTES DE LAS OPERACIONES REALIZADAS. EMITIR O ACEPTAR DOCUMENTOS O FACTURAS CUYO MONTO NO COINCIDA CON EL DE LA OPERACIÓN REALIZADA. 1 = MULTA DE 1 UT POR CADA FACT. (HASTA 200 U.T. – Bs. 18.000) POR C/ PERIODO O EJERCICIO FISCAL SE PODRA CLAUSURAR EL NEGOCIO, SI SE TRATA DE IMPUESTO AL CONSUMO DE 1 A 5 DIAS (MAS DE 200 U.T.) 2, 3 y 4 = MULTA DE 1 HASTA 150 UT (DE Bs. 90 A Bs. 13.500) 5 = MULTA DE 1 A 5 U.T.(DE Bs. 90 A Bs. 450) 6= MULTA DE 5 A 50 U.T.(DE Bs. 450 A Bs. 4.500) POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES RELACIONADOS CON LA OBLIGACION DE EMITIR Y EXIGIR COMPROBANTES

NO LLEVAR LOS LIBROS Y REGISTROS CONTABLES Y ESPECIALES EXIGIDOS POR LAS NORMAS RESPECTIVAS. LLEVAR LOS LIBROS Y REGISTROS CONTABLES Y ESPECIALES SIN CUMPLIR CON LAS FORMALIDADES Y CONDICIONES ESTABLECIDAS, O LLEVARLOS CON ATRASO (SUPERIOR A UN MES). NO LLEVAR EN CASTELLANO O EN MONEDA NACIONAL LOS LIBROS DE CONTABILIDAD Y OTROS REGISTROS CONTABLES (EXCEPTO LOS AUTORIZADOS) . 4. NO CONSERVAR DURANTE EL PLAZO ESTABLECIDO POR LAS LEYES Y REGLAMENTOS LOS LIBROS, REGISTROS, COPIAS DE COMPROBANTES DE PAGO U OTROS DOCUMENTOS; ASI COMO, LOS SISTEMAS O PROGRAMAS COMPUTARIZADOS DE CONTABILIDAD. 1 = MULTA DE 50 U.T.(Bs. 4.500) LAS SANCIONES SE INCREMENTARAN EN 50 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 250 U.T.(Bs. 22.500) 2, 3 y 4 = MULTA DE 25 U.T.(Bs. 2.250) LAS SANCIONES SE INCREMENTARAN EN 25 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 100 U.T.(Bs. 9.000) POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES RELACIONADOS CON LA OBLIGACION DE LLEVAR LIBROS Y REGISTROS ESPECIALES Y CONTABLES

NO PRESENTAR LAS DECLARACIONES QUE CONTENGAN LA DETERMINACION DE LOS TRIBUTOS, EXIGIDAS POR LAS NORMAS. NO PRESENTAR OTRAS DECLARACIONES O COMUNICACIONES. PRESENTAR LAS DECLARACIONES QUE CONTENGAN LA DETERMINACION DE LOS TRIBUTOS EN FORMA INCOMPLETA O FUERA DE PLAZO. PRESENTAR OTRAS DECLARACIONES O COMUNICACIONES EN FORMA INCOMPLETA O FUERA DE PLAZO. PRESENTAR MAS DE UNA DECLARACION SUSTITUTIVA, O LA PRIMERA DECLARACION SUSTITUTIVA CON POSTERIORIDAD AL PLAZO ESTABLECIDO (1 AÑO). PRESENTAR LAS DECLARACIONES EN FORMULARIOS, MEDIOS, FORMATOS O LUGARES NO AUTORIZADOS. 7. NO PRESENTAR O PRESENTAR CON RETARDO LA DECLARACIÓN INFORMATIVA DE LAS INVERSIONES EN PAISES DE BAJA IMPOSICION FISCAL. 1 y 2 = MULTA DE 10 U.T.(Bs. 900) LAS SANCIONES SE INCREMENTARAN EN 10 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 50 U.T.(Bs. 4.500) 3, 4, 5 y 6 = MULTA DE 5 U.T.(Bs. 450) LAS SANCIONES SE INCREMENTARAN EN 5 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 25 U.T.(Bs. 2.250) 7 = DE 1.000 A 2.000 UT (NO PRESENTAR) DE 250 A 750 UT (CON RETARDO) POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES RELACIONADOS CON LA OBLIGACION DE PRESENTAR DECLARACIONES Y COMUNICACIONES

NO EXHIBIR LOS LIBROS, REGISTROS U OTROS DOCUMENTOS. COMERCIALIZAR MERCANCIAS SIN LAS FACTURAS O COMPROBANTES DE PAGO QUE ACREDITEN SU ADQUISICION. NO EXHIBIR, OCULTAR O DESTRUIR CARTELES, SEÑALES Y DEMAS MEDIOS UTILIZADOS, EXIGIDOS O DISTRIBUIDOS POR LA ADMINISTRACION TRIBUTARIA. NO FACILITAR LOS EQUIPOS TECNICOS DE RECUPERACION VISUAL, PANTALLA, VISORES Y ARTEFACTOS SIMILARES, PARA LA REVISION DE ORDEN TRIBUTARIO QUE SE REALICE EN EL LOCAL DEL CONTRIBUYENTE. IMPRIMIR FACTURAS Y OTROS DOCUMENTOS SIN LA AUTORIZACION OTORGADA POR LA ADMON TRIBUTARIA. IMPEDIR POR SI MISMO O POR INTERPUESTAS PERSONAS EL ACCESO A LOS LOCALES, OFICINAS O LUGARES DONDE DEBAN INICIARSE O DESARROLLARSE LAS FACULTADES DE FISCALIZACIÓN. 7. LA NO UTILIZACIÓN DE LA METODOLOGIA ESTABLECIDA EN MATERIA DE PRECIOS DE TRANSFERENCIA. 1, 2, 3, 4 y 5 = MULTA DE 10 U.T.(Bs. 900) LAS SANCIONES SE INCREMENTARAN EN 10 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 50 U.T.(Bs. 4.500) ADEMAS, QUIENES INCURRAN EN LOS ILICITOS 4 Y 5 LES SERA REVOCADA LA AUTORIZACION 6 = MULTA DE 150 U.T. A 500 U.T.(De Bs. 13.500 a Bs. 45.000) 7 = MULTA DE 300 U.T. A 500 U.T. (De Bs. 27.000 a Bs. 45.000) POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES RELACIONADOS CON LA OBLIGACION DE PERMITIR EL CONTROL DE LA ADMON TRIBUTARIA

NO PROPORCIONAR INFORMACION QUE SEA REQUERIDA POR LA ADMON TRIBUTARIA SOBRE SUS ACTIVIDADES O LAS DE TERCEROS CON LOS QUE GUARDE RELACION, DENTRO DE LOS PLAZOS ESTABLECIDOS. 2. NO NOTIFICAR A LA ADMON TRIBUTARIA LAS COMPESACIONES Y CESIONES EN LOS TERMINOS ESTABLECIDOS EN EL C.O.T.. PROPORCIONAR A LA ADMON TRIBUTARIA INFORMACION FALSA O ERRONEA. 4. NO COMPARECER ANTE LA ADMON TRIBUTARIA CUANDO ESTA LO SOLICITE. 1 y 2 = MULTA DE 10 U.T. (Bs. 900) SE INCREMENTARA EN 10 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 200 U.T. (Bs. 45.000) 3 y 4 = MULTA DE 10 U.T. (Bs. 900) SE INCREMENTARA EN 10 U.T. POR CADA NUEVA INFRACCION, HASTA UN MAXIMO DE 50 U.T. (Bs. 4.500) MULTAS DE 200 U.T A 500 U.T. (De Bs. 18.000 a Bs. 45.000) PARA FUNCIONARIOS DE LA ADMON TRIBUTARIA QUE REVELEN INFORMACION O HAGAN USO INDEBID0 DE LA MISMA POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES ILICITOS YSANCIONES RELACIONADOS CON INFORMAR Y COMPARECER ANTE LA ADMINISTRACION TRIBUTARIA

PAGAR CON RETRASO LOS TRIBUTOS. QUIEN MEDIANTE ACCION U OMISION, Y SIN PERJUICIO DE LA SANCION ESTABLECIDA EN EL ART. 116 DEL COT CAUSE UNA DISMINUCION ILEGITIMA DE LOS INGRESOS TRIBUTARIOS, INCLUSIVE MEDIANTE EL DISFRUTE INDEBIDO DE EXENCIONES EXONERACIONES U OTROS BENEFICIOS FISCALES. EN LOS CASOS PREVISTOS EN EL ART. 186 DEL C.O.T. POR OMITIR EL PAGO DE ANTICIPOS A QUE ESTA OBLIGADO. POR INCURRIR EN RETRASO DEL PAGO DE ANTICIPOS. POR NO RETENER O NO PERCIBIR LOS FONDOS. POR RETENER O PERCIBIR MENOS DE LO QUE CORRESPONDE. QUIEN NO ENTERE LAS CANTIDADES RETENIDAS O PERCIBIDAS EN LAS OFICINAS RECEPTORAS DE FONDOS NACIONALES, DENTRO DEL PLAZO ESTABLECIDO EN LAS NORMAS RESPECTIVAS. QUIEN OBTENGA DEVOLUCIONES O REINTEGROS INDEBIDOS EN VIRTUD DE BENEFICIOS FISCALES, DESGRAVACIONES U OTRA CAUSA, SEA MEDIANTE CERTIFICADOS ESPECIALES U OTRA FORMA DE DEVOLUCION. 1 = MULTA DEL 1 % DE LOS TRIBUTOS. 2 = MULTA DE 25 % HASTA EL 200 % DEL TRIBUTO OMITIDO. 3 = MULTA DE UN 1O % DEL TRIBUTO. 4 = MULTA DE 10 % HASTA EL 20 % DEL ANTICIPO OMITIDO. 5 = MULTA DEL 1,5 % MENSUAL DE LOS ANTICIPOS OMITIDOS. 6 = MULTA DE 100 % HASTA EL 300 % DEL TRIBUTO NO RETENIDO O NO PERCIBIDO. 7 = MULTA DE 50 % HASTA EL 150 % DEL TRIBUTO NO RETENIDO O NO PERCIBIDO. 8 = MULTA DE 50 % DDE LOS TRIBUTOS RETENIDOS O PERCIBIDOS, POR CADA MES DE RETRASO EN SU ENTERAMIENTO, HASTA UN MAXIMO DE 500 %. 9 = MULTA DE 50 % HASTA EL 200 % DE LAS CANTIDADES INDEBIDAMENTE OBTENIDAS. ”LAS SANCIONES PREVISTAS EN LOS NUMERALES 6 Y 7 SE REDUCIRAN A LA MITAD, EN LOS CASOS EN QUE EL RESPONSABLE SE ACOJA AL REPARO EN LOS TERMINOS PREVISTOS EN EL ART. 185 DEL C.O.T.” POLANCO CHAPARRO & ASOCIADOS Contadores Públicos – Consultores Gerenciales ILICITOS YSANCIONES MATERIALES