Download

1 / 178

2.03k likes | 8.05k Views

PCE – Peperiksaan Pra Kontrak Untuk Ejen Insurans. Bahagian A Asas Insurans (Bab 1-13). BAB 1. PENGENALAN INSURANS. Apa Itu Insurans?. Insurans didefinasikan sebagai

E N D

PCE – Peperiksaan Pra Kontrak Untuk Ejen Insurans • Bahagian A • Asas Insurans • (Bab 1-13)

BAB 1 PENGENALAN INSURANS

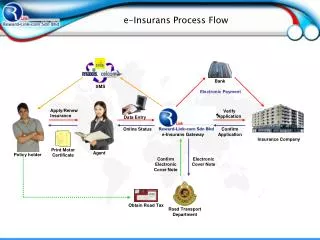

Apa Itu Insurans? Insurans didefinasikan sebagai Institusi ekonomik berasaskan prinsip bersaling, dibentukkan bagi tujuan menubuhkan dana am. Keperluannya timbul daripada berlakunya risiko yang tidak diduga, yang kebarangkalian berlakunya boleh dianggarkan dengan munasabah.

Apa Itu Insurans? Ciri-ciri 1) Insurans adalah institusi ekonomik 2) Insurans berasaskan prinsip kerjasama 3) Mengumpul dana untuk membayar tuntutan 4) Hanya risiko tertentu sahaja boleh diinsuranskan

Bagaimana insurans dijalankan? • Penggemblengan Risiko • Dana akan menjadi Defisit • Premium perlu mencukupi • Peraturan Bilangan Jumlah Besar

FUNGSI INSURANS • Fungsi Primer • Fungsi primer insurans ialah pengagihan kerugian kewangan secara saksama kepada segelintir mereka yang diinsurans dikalangan sekumpulan besar individu.

FUNGSI INSURANS • Fungsi Sekunder • Penstabilan Kos • Pendorong Pengusaha Niaga • Menghilangkan perasaan takut dan bimbang • Mengurangkan kerugian • Kaedah simpanan • Sumber modal dan pelaburan • Membuka peluang pekerjaan

Kelas-Kelas Insurans Industri Insurans tertakluk kepada Akta Insurans 1996

Peranan Seorang Ejen Insurans • Memberi kelegaan kewangan kepada tanggungan • seandainya orang yang diinsuranskan menemui • ajal • Memberi kelegaan kewangan sekiranya berlaku kerugian harta • Menyemaikan disiplin untuk menyimpan • Memberi beberapa bentuk perkhidmatan insurans

Peranan Seorang Ejen Insurans Untuk menjadi seorang ejen yang berkesan seseorang itu mempunyai kebolehan untuk mengenali keperluan insurans pelanggannya. Pelanggan perlu dijual jenis produk yang tepat supaya ianya menemui keperluan dan polisi itu tidak dibiarkan luput oleh pelanggan tersebut. Ejen diharap dapat memberi nasihat yang sesuai kepada pelangganya

BAB 2 CIRI-CIRI RISIKO DAN PENGURUSANNYA

KONSEP RISIKO PERILadalah penyebab terjadinya kerugian Apabila Peril berlaku berkemungkinan harta musnah atau hilang atau kehilangan nyawa atau kecederaan Risiko boleh ditakrifkan sebagai ketidakpastian mengenai kerugian/ kehilangan

KONSEP RISIKO Peril Kebakaran Sakit Kecuaian Kehilangan Harta Keuntungan Nyawa Pendapatan akan datang Pembayaran Perubatan Keputusan Mahkamah Perbelanjaan Perundangan

Penilaian Risiko • Kebarangkalian Priori • jumlah sesuatu kejadian yang mungkin berlaku adalah diketahui • 2) Kebarangkalian Empirikal • ditentukan berdasarkan data pada tahun-tahun yang lepas • 3)KebarangkalianPenganggaran • anggaran seseorang untuk meramalkan sesuatu akibat

KONSEP-KONSEP YANG BERKAITAN Kerugian - penyusutan atau kehilangan nilai ekonomik bagi sesuatu Peril - sebab terjadi sesuatu kerugian Bahaya - keadaan yang akan meningkatkan kebarangkalian terjadi sesuatu kerugian Bahaya Fizikal – kebarangkalian fizikal yang akan meningkatkan keadaan terjadi kerugian Bahaya Moral – Sikap dan tingkah laku insured yang akan meningkatkan kebarangkalian terjadi kerugian

KATEGORI RISIKO Risiko Asas (pokok) dan Khusus Risiko Tulen dan spekulatif

Penakrifan Risiko Asas dan Risiko Khusus Risiko Asas - Memberi kesan kepada keseluruhan ekonomi atau terhadap sebahagian Cth : gempa bumi, banjir, taufan dll Risiko Khusus – Memberi kesan kepada individu dan tidak kepada seluruh masyarakat atau negara. Cth : kebakaran, kecederaan & kematian

Risiko Tulen • Risiko Tulen • wujud apabila terdapat kemungkinan terjadi kerugian atau tiada kerugian. Cth : kerosakan harta akibat kebakaran dan risiko kematian yang tidak dijangka

Risiko Spekulatif • Risiko Spekulatif • wujud apabila terdapat kemungkinan untuk mengaut keuntungannya. Cth : pelaburan dalam pasaran saham atau hartanah, bertaruh lumba kuda

Ciri-Ciri Lain Mengenai Risiko Tulen dan Spekulatif RISKO TULEN SPEKULATIF RUGI RUGI TDK RUGI TDK RUGI UNTUNG

KAEDAH MENANGANI RISIKO Pemindahan Risiko Pengelakkan Risiko Kaedah Pengawalan Kerugian Pembendungan Risiko

KAEDAH MENANGANI RISIKO Kaedah • PemindahanRisiko • PemindahanRisikokepadasesebuahorganisasiatauindividu, cthinsurans

KAEDAH MENANGANI RISIKO Kaedah • PengelakkanRisiko • Mengelakkanhartaindividuatauaktiviti yang menimbulkanrisiko

KAEDAH MENANGANI RISIKO Kaedah • Pengawalan Kerugian • Bertujuan untuk mengurangkan jumlah amaun kerugian. Jumlah kerugian dipengaruhi oleh: • kekerapan sesuatu kerugian • Amaun kerugian

KAEDAH MENANGANI RISIKO Kaedah • Pengawalan Kerugian • Dibawah pengawalan kerugian, risiko boleh dikendalikan melalui: • mengelakkan kerugian • minimakan kerugian

KAEDAH MENANGANI RISIKO Kaedah • Pembendungan Risiko • Apabila pembendungan risiko dirancang, risiko diterima dengan cermat

PENGURUSAN RISIKO PENGURUSAN RISIKO PROSES SISTEMATIK UNTUK MENGENDALIKAN RISIKO YANG MENGANCAM ASET PELANGGAN DAN PENDAPATAN PRNIAGAAN

PENGURUSAN RISIKO Mengenalpasti pendedahan kpd kerugian Menilai amaun kerugian yang dianggarkan Memilih teknik-teknik mengendalikan risiko : Mengelak, Mengawal, Memindah dan Membendung Melaksanakan program pengurusan risiko – pilih teknik yang sesuai Mengawal program pengurusan risiko – pengurusan risiko Diawasi bagi menentukan matlamat dicapai

RISK MANAGEMENT PROCESS Mengenalpasti Pendedahan Kerugian • Langkah pertama dalam process pengurusan risiko adalah • mengenalpasti pendedahan kepada kerugian : • kerosakkan fizikal hartabenda • perniagaan • liabiliti daripada kes guaman • kerugian diakibatkan oleh penipuan, jenayah. • kerugian akibat kematian atau tidakupaya pekerja utama

PENGURUSAN RISIKO Pemilihan cara mengendalikan risiko KRITERIA KEWANGAN BAGAIMANA IANYA MEMPENGARUHI KADAR PULANGAN KRITERIA BUKAN KEWANGANTERMASUK ISU-ISU KEMANUSIAAN DAN UNDANG-UNDANG

PENGURUSAN RISIKO Implementasi program pengurusan risiko LANGKAH INI MEMULAKAN PROGRAM PENGURUSAN RISIKO

PENGURUSAN RISIKO Pengawalan program pengurusan risiko PROGRAM PENGURUSAN RISIKO DI KAWAL UNTUK MENGESYORKAN IANYA MENCAPAI SASARAN YANG DITETAPKAN DAN JIKA PERLU IANYA DIUBAHSUAI JIKA PENYELEWENGAN BERLAKU.

CIRI-CIRI RISIKO BOLEH INSURANS • Nilai Kewangan • Jumlah Besar Risiko Yang Sama • Risiko Tulen Sahaja • Kerugian Yang Tidak Boleh Membawa Kepada Malapetaka • Kerugian Yang Tidak Dijangka • Kepentingan Boleh Insurans • Sah Disegi Undang-Undang dan Tidak Bertentangan Dgn Dasar Awam • Premium Yang Munasabah

BAB 3 PRINSIP-PRINSIP ASAS INSURANS DAN PENGENALAN TAKAFUL

PRINSIP-PRINSIP INSURANS • KEPENTINGAN BOLEH INSURANS • PRINSIP PENUH PERCAYA MUTLAK • INDEMNITI • PRINSIP SUBROGASI BUDGET • PRINSIP SUMBANGAN • PRINSIP SEBAB HAMPIRAN

Kepentingan Boleh Insurans • Dua Konsep Yang Berkaitan • Perkara Pokok Insurans • Perkara Pokok Kontrak Insurans • Apakah kepentingan boleh insurans? • Bila mesti wujudnya kepentingan boleh insurans? • Siapakah yang berhak mempunyai kepentingan boleh insurans?

Perkara Pokok Insurans Hartabenda, liability berpontensi, hak,nyawadananggotabadandilindungi di dalampolisi

Perkara Pokok Kontrak Insurans Perkara pokok kontrak insurans ialah nilai insurans harta benda atau nyawa. Cth : Nilai insurans rumah kebakaran – RM100,000 Nilai insurans nyawa – RM1,000,000

Apakah Kepentingan Boleh Insurans? Suatu hak yang sah untuk menginsuranskan kepentingan kewangan insured yang sah di atas perkara pokok insurans yang disahkan oleh undang-undang

Bila Kepentingan Boleh Insurans Mesti Wujud? • Insurans am Wujud pada permulaan kontrak dan masa berlakunya kerugian, pengecualian bagi Insurans Marin Insurans Hayat Insured hanya perlu ada kepentingan boleh insurans hayat. (subseksyen 152(1) Akta Insurans 1996)

Siapakah yang berhak mempunyai kepentingan boleh insurans? Dalam insurans harta benda, harta pemilik, pemegang saham, ejen, pemiutang atau penyewa mempunyai kepentingan boleh insurans keatas pekara yang dimilikinya, diamanah, digadaijanji dan disewa. Dalam insurans hayat dan kemalangan diri pula seseorang itu mempunyai kepentingan boleh insurans yang tidak terbatas keatas nyawa dan anggota badannya

Siapakah yang berhak mempunyai kepentingan boleh insurans? • Sub seksyen 152(2) Akta Insurans 1996 menyatakan seseorang mempunyai kepentingan boleh insurans terhadap orang lain sekiranya: Teman hidup,anak atau kanak-kanak dibawah umur majoriti yang di bawah jagaan ketika insurans berkuatkuasa; pekerjanya, atau Seseorang yang pada ketika insurans berkuatkuasa adalah di bawah jagaannya…. M/S:3/1-3/3

PENYERAHAN HAK Definasi Pemindahan hak dan liabiliti seseorang kepada orang lain Pemegang serah hak Pihak yang menerima hak milik polisi mempunyai kesemua hak yang telah dimiliki oleh penyerah hak, tidak lebih

PENYERAHAN HAK • Pemindahan hak dan liabiliti seseorang kepada orang lain. • Pemegang serah hak – orang yang menerima hak • Penyerah hak – orang yang memindahkah hak

Persetujuan sebelum penyerahan hak Pemegang polisi tidak boleh menyerahkan hak polisi kepada orang lain tanpa kebenaran daripada syarikat insurans ( insurans adalah kontrak peribadi) Suatu kontrak baru dibina jika pengambilalihan dibenarkan dan ianya dikenali sebagai NOVASI (NOVATION)

Persetujuan sebelum penyerahan hak NOVASI Pengecualian • Polisi Marine • Polisi insurans hayat • Penyerahan melalui wasiat • Penyerahan hak jumlah perlindungan/faedah polisi

PENUH PERCAYA MUTLAK KONTRAK KOMERSIAL BIASA Tidak perlu memberi maklumat yang tidak diminta oleh pembeli. Prinsip ini dikenali sebagai CAVEAT EMPTOR (Let the buyer beware)

PENUH PERCAYA MUTLAK Insured perlu mendedahkan semua fakta penting tentang risiko yang akan diinsuranskan.Kewajipan pendedahan kesemua perkara dengan tepat dan penting. MELANGGAR PENUH PERCAYA MUTLAK= KONTRAK INSURANS DIMANSUHKAN

Prinsip Percaya Penuh MutlakSAMB KEROSAKAN/MELANGGAR PENUH PERCAYA MUTLAK • Gagalmendedahkanfaktamatan, bermaksudketidakdedahanfaktaataupenyembunyianfakta • Menyalah-nyatafaktamatanbermaksudkerosakandipanggilsalahnyata yang tidaksengajaatausalahnyata yang disengajakan

Prinsip Percaya Penuh MutlakSAMB KEROSAKAN/MELANGGAR PENUH PERCAYA MUTLAK Tiada Nyataan Salah Nyataan Pengengkaran Prinsip Penuh Percaya Mutlak Kontrak Boleh Batal M/S:3/5-3/6