Download

1 / 16

170 likes | 321 Views

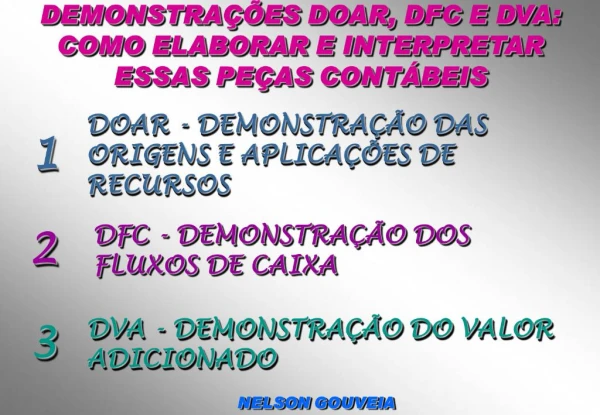

Disciplina: Nome. Professor: E-mail :. 19 - demonstração das origens e aplicações de recursos (doar). Embasamento decisões financeiras Planejamento e tomada de decisões Identificar políticas captação de recursos e investimentos Visualizar: riscos assumidos

E N D

Disciplina: Nome Professor: E-mail: 19 - demonstração das origens e aplicações de recursos (doar)

Embasamento decisões financeiras Planejamento e tomada de decisões Identificar políticas captação de recursos e investimentos Visualizar: riscos assumidos Comparabilidade (mínimo 3 períodos) INTRODUÇÃO

Capacidade de autofinanciamento Nível de riscos assumidos na captação Nível de riscos assumidos nos investimentos Políticas de investimentos Política de capital de giro Investimentos no permanente x capital de giro Busca de respostas

Demonstração da política financeira da empresa com relação à forma de captar recursos (capital próprio e de terceiros) para suprir necessidades de investimentos (origens)assim como a forma como emprega o dinheiro nos seus negócios (aplicação de recursos) Recurso = Capital Circulante Líquido CONCEITO

exemplificação AC ..... = 160.000,00 PC ..... = 120.000,00 CCL....= 40.000,00

Apresentar operações de financiamentos e investimentos e alterações na posição financeira: conhecimento política inversões permanentes e fontes de recursos; constatação recursos operações próprios – lucros ajustados por itens de não afetam CCL; ver aplicação e empréstimos L. P.; gestão do C.C.L; compatibilidade dividendos e posição financeira. finalidade

I – origens II – aplicações III – aumento ou redução CCL IV – saldos início e fim AC, PC, CCL Legislação – discriminar

Lucro ajustado Capital e Contribuições para reservas Aumento do E.L.P Diminuição A.R.L.P. Alienação do Permanente I – ORIGENS (+CCL)

Prejuízo ajustado Dividendos distribuídos Aquisição de permanente Aumento A.R.L.P. Redução Exigível L.P. II – APLICAÇÕES (-CCL)

Aquisição Permanente L.P. é origem e aplicação Integralização Capital com Permanente Venda de Permanente a L.P. Erro exercícios anteriores Processos judiciais Ajustes de exercícios anteriores Itens que não afetam CCL

Primeira etapa Obtenção das demonstrações B.P. D.R.E. D.M.P.L. D.M. ATIVO PERMANENTE D. VARIAÇÕES REALIZÁVEL e E.L.P procedimentos

Segunda etapa Análise das contas Analisar as contas que integram e identificar a natureza origem aplicação Ajustes Transferências Terceira etapa – montar DOAR procedimentos

Depreciação, amortização, exaustão Resultado da c.m. Variação monetária Resultado equivalência patrimonial Lucro/prejuízo alienação permanente Ajustes exercícios anteriores AJUSTES NO LUCRO

Disciplina: Nome Professor: E-mail: Muito Obrigado(a)!! Professor: E-mail