Download

1 / 29

290 likes | 448 Views

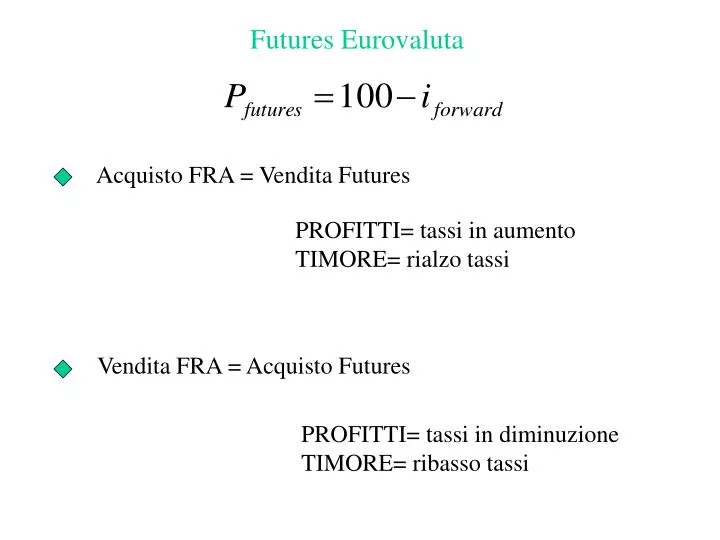

Futures Eurovaluta. Acquisto FRA = Vendita Futures. PROFITTI= tassi in aumento TIMORE= rialzo tassi. Vendita FRA = Acquisto Futures. PROFITTI= tassi in diminuzione TIMORE= ribasso tassi. 3 metodi: Usare i tassi LIBOR nel calcolo del tasso forward-forward

E N D

Futures Eurovaluta Acquisto FRA = Vendita Futures PROFITTI= tassi in aumentoTIMORE= rialzo tassi Vendita FRA = Acquisto Futures PROFITTI= tassi in diminuzioneTIMORE= ribasso tassi

3 metodi: • Usare i tassi LIBOR nel calcolo del tasso forward-forward • Usare i tassi LIMEAN (media tra LIBOR e LIBID) + spread denaro-lettera • Usare il tasso medio tra tasso forward-forward denaro e tasso forward-forward lettera + spread denaro-lettera VALORE DI EQUILIBRIO 16.1 OBIETTIVO: verificare se il futures è sopra o sottovalutato Ex:Prezzo contratto futures EUROMARCO a 3 mesi liquidato ad un tasso vigente il 14/12 dovrebbe riflettere il tasso implicito nel mercato a pronti dal 14/12 al 14/13 15 ottobre oggi 14 dicembre Liquidazione Futures 14 marzo 90 gg = periodo deposito nazionale a tre mesi 60 gg 150 gg

a)TASSO FORWARD-FORWARD per 3 mesi con partenza fra 2 mesi Confronto tassi attuali 60gg e 150gg LIBOR 60gg 5,8125% LIBOR 150gg 6,625% Tasso futures d’equilibrio implicito = b) LIMEAN + SPREAD LIMEAN 60gg 5,75% LIMEAN 150gg 6,5625% Tasso centrale FORWARD-FORWARD a 90 gg = Aggiungo metà dello spread denaro-lettera (1/8 diviso 2) =1/16=0.0625 TASSO FUTURES IMPLICITO=7,04+0,0625=7,1%

c) Tasso medio tra tasso forward-forward denaro e tasso forward-forward lettera + spread denaro-lettera TASSO FORWARD-FORWARD DENARO TASSO FORWARD-FORWARD LETTERA Tasso centrale FORWARD-FORWARD a 90 gg = Tasso FUTURES IMPLICITO= PREZZO TEORICO =

TASSO IMPLICITO FUTURES = TASSO FORWARD CENTRALE FUTURE QUOTATO = PREZZO TEORICO D’EQUILIBRIO

INV. TASSO SPOT LUNGO (denaro) obiettivo Determinazione FAIR PRICE IND. TASSO SPOT LUNGO (lettera) + - - + t t+6 t+3 - + t t+3 INDEB. TASSO SPOT A BREVE (lettera) - TASSO FORWARD DENARO + INV. TASSO SPOT A BREVE (denaro) t+6 TASSO FORWARD LETTERA SCADENZA ANTESCADENZA NB: i futures sui tassi sono liquidati secondo il tasso LIBOR eurodepositi a 3 mesi

16.2 - + t t+6 t+3 - + ARBITRAGGI Prezzo futures DENARO Calcolato dal forward denaro FAIR PRICE Calcolato dai tassi spot LIBOR lungo e corto Prezzo futures LETTERA Calcolato dal forward lettera I° CASO Prezzo futures mercato > Limite superiore canale • INVESTO A TERMINE AL TASSO FORWARD • INDEBITO A BREVE • SONO ESPOSTO AL RIALZO DEI TASSI (TASSO SPOT FUTURES TASSO INDEBITAMENTE IN t+3) QUINDI VENDO IL FUTURES Posizione sintetica di investimento a termine

- + t t+6 t+3 - + II° CASO Prezzo futures mercato < Limite superiore canale Esposizione al RIBASSO DEI TASSI quindi COMPRO FUTURES Posizione debitoria sintetica a termine III° CASO (differenza piccola) Prezzo futures mercato > Fair price (dentro il canale) (STRATEGIA ROLLING) ARBITRAGGIO ONE WAY (non mi indebito a lungo ma due volte a breve) IN t+3 SONO ESPOSTO AL RISCHIO RIALZO TASSI VENDO FUTURES o ACQUISTO FRA (blocco il tasso a quello implicito dei Futures)

(STRATEGIA ROLLING) Prezzo futures mercato < Fair price (dentro il canale) TASSO IMPLICITO > TASSO FORWARD LIBOR t+6 t+3 t + - + INVESTO RINNOVO INVESTIMENTO ACQUISTO FUTURES O VENDO FRA In t+3 sono esposto al rischio di ribasso dei tassi

STRATEGIE PERCORRIBILI NEI CASI IN CUI IL PREZZO DEL FUTURES NON E’ FAIR

STRATEGIA CASH AND CARRY 16.4 TASSI EURIBOR DENARO TASSO FORWARD 1 MESE IMPLICITO NEL DERIVATO = 2,50 % 1) TASSO INTERESSE INVESTIMENTO SINTETICO (I.R.R) 3,42 %> 3,10% IRR > TASSO SPOT DENARO 2) INVESTO PER UN PERIODO PARI A t+1 AL TASSO SPOT 3,20 € € € €

3) VENDO AL TEMPO 0 n CONTRATTI FUTURES SCADENZA t A 97,50 4) IN t PRENDO A PRESTITO AL 3,58% (EURIBOR LETTERA) (9.000.000 € - PROFITTO FUTURES) 5) DEBITO FINALE 6) STRATEGIA CONSISTE IN DEFLUSSO INIZIALE 8.920.341 E INCASSO IN t DI 9.000.000 € OVVERO INVESTIMENTO DURATA 0, t RENDIMENTO

7) TASSO SPOT lettera 3 mesi = 3,25% 3,25<3,42 FINANZIO LA POSIZIONE CON PRESTITO DI 8.920.341 PER t MESI AL 3,25 % In t debito = FINANZIO LA POSIZIONE CON PRESTITO DI 8.920.341 PER t MESI AL 3,25 % 8) ARBITRAGGIO CONVENIENTE PERCHÉ MONTANTE INVESTIMENTO > MONTANTE DEBITO 9.000.000-8.996.040=3960 €

REVERSE CASH AND CARRY 16.5 • Debito a lungo al tasso lettera 0 , t+1 • Investimento differito t , t+1 • Acquisto FUTURES per bloccare tasso

STRATEGIA REVERSE CASH AND CARRY Pag. 540 PREZZO FUTURES=96,05 TASSI EURIBOR LETTERA TASSO FORWARD 1 MESE IMPLICITO DEL FUTURES = 3,95 % 3,15<3,25 ok per reverse cash & carry 1) TASSO INTERESSE INVESTIMENTO SINTETICO (I.R.R) 2) PRENDO A PRESTITO AL 3,35 € € € €

3) AL TEMPO 0 ACQUISTO 3 CONTRATTI FUTURES SCADENZA t A 96,05 4) IN t IL FUTURES VALE 96,50 5) IN t INVESTO 9.000.000+3.375 AL TASSO DENARO 3,50 6) IN t+1 OTTENGO IL VALORE CORRISPONDE AL DEBITO 7) POSIZIONE SINTETICA: INCASSO DI 8.926.579 € ED USCITA DI 9.000.000 € RENDIMENTO

8) TASSO DENARO 3,30 > IRR 3,15 ARBITRAGGIO REVERSE CASH & CARRY 9.003.410 > 9.000.000 PROFITTO 3410 Debito da rimborsare

La speculazione 16.6 La strategia BULL SPREAD 16.6.1 CURVA INCLINATA POSITIVAMENTE Ipotizzando la struttura dei tassi seguente: A) Vendo futures scadenza breve a 95,81 B) Acquisto futures scadenza lunga a 91,94 Dopo UN MESE si possono avere le seguenti situazioni:

1° CASO: I tassi a breve diminuiscono meno di quelli a lunga Futures venduto – Prezzo liquidazione 96,75 Futures acquistato – Prezzo chiusura 94,82 Profitto = 576-188=388

2° CASO: I tassi a breve aumentano di più di quelli a lunga Futures venduto – Prezzo liquidazione 95,00 Futures acquistato chiuso a 94,37 La strategia bull spread realizza un profitto se la curva dei tassi crescente diminuisce la propria inclinazione

La strategia BULL SPREAD Pag. 546 CURVA INCLINATA NEGATIVAMENTE Ipotizzando la struttura dei tassi seguente: A) Vendo futures scadenza breve a 96,26 B) Acquisto futures scadenza lunga a 97,59 Dopo UN MESE si possono avere le seguenti situazioni:

1° CASO: I tassi a breve diminuiscono meno di quelli a lunga Pag. 546 Il futures venduto scade e realizza il prezzo di liquidazione di 96 Guadagno = Il futures acquistato è “chiuso” al prezzo di chiusura 99.11

2° CASO: I tassi a breve aumentano di più di quelli a lunga Futures venduto – Prezzo liquidazione 94,75 Futures acquistato chiuso a 98,53 La strategia bull spread realizza un profitto se la curva dei tassi decrescente aumenta la propria inclinazione

BEAR SPREAD 16.6.2 Ipotizzando la struttura dei tassi seguente: CURVA INCLINATA POSITIVAMENTE A) Acquisto futures scadenza breve (1 mese) a 95,81 B) Vendo futures scadenza lunga (6 mesi) a 91,94

I tassi a breve diminuiscono di più di quelli lunga Futures acquistato scade - Prezzi di liquidazione 98,00 Futures venduto è chiuso con un acquisto al prezzo di 92,36

I tassi a breve aumentano meno di quelli lunga Futures acquistato scade – Prezzo liquidazione 96,25 Futures venduto chiuso con un acquisto a 91,43

BASE 16.6 Base semplice > 0 Base semplice < 0 BASE SEMPLICE = BASE TEORICA + BASE VALORE