Download

1 / 46

470 likes | 727 Views

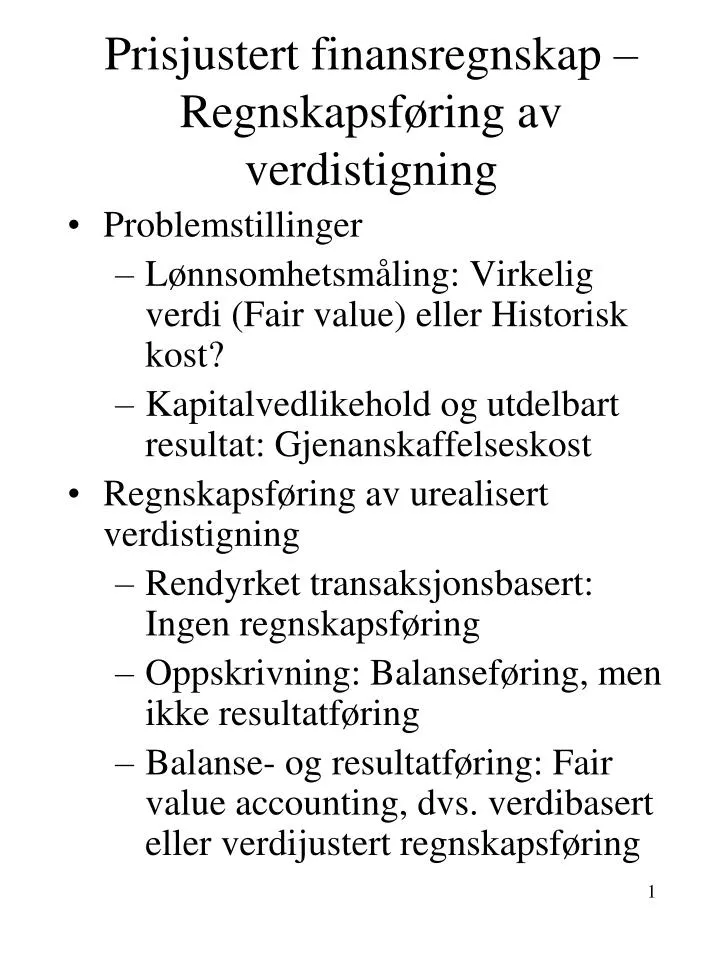

Prisjustert finansregnskap – Regnskapsføring av verdistigning. Problemstillinger Lønnsomhetsmåling: Virkelig verdi (Fair value) eller Historisk kost? Kapitalvedlikehold og utdelbart resultat: Gjenanskaffelseskost Regnskapsføring av urealisert verdistigning

E N D

Prisjustert finansregnskap – Regnskapsføring av verdistigning • Problemstillinger • Lønnsomhetsmåling: Virkelig verdi (Fair value) eller Historisk kost? • Kapitalvedlikehold og utdelbart resultat: Gjenanskaffelseskost • Regnskapsføring av urealisert verdistigning • Rendyrket transaksjonsbasert: Ingen regnskapsføring • Oppskrivning: Balanseføring, men ikke resultatføring • Balanse- og resultatføring: Fair value accounting, dvs. verdibasert eller verdijustert regnskapsføring

Lønnsomhetsmåling - Sentrale begrep • Krav til avkastning: Den renten som brukes ved beregning av kontantstrømmens nåverdi. Andre navn: Rentekrav, avkastningskrav, kapitalkostnad • Internrente: Den renten som gjør at kontantstrømmens nåverdi blir lik null (implisitt rente) • Regnskapsmessig rentabilitet: Regnskapsført resultat/Balanseført kapital • Problemområde: Hvorfor kan regnskapsmessig rentabilitet avvike fra økonomisk lønnsomhet uttrykt ved internrenten?

Utdelbart resultat og kapitalvedlikehold *) A company’s profit for the year is the maximim value which the company can distribute during the year, and still be as well off at the end of the year as it was at the beginning.” (Sandilandsrapporten 1975) *) Capital maintenance kan oversettes med kapitalvedlikehold eller kapitalopprettholdelse

Prisstigning og Måleattributter • Prisstigning • Generell prisstigning = inflasjon • Spesiell pris- og verdistigning • Måleattributter • Historisk kostpris • Gjenanskaffelseskost • Nåverdi (bruksverdi) • Salgsverdi • Virkelig verdi: Fair value • Slaktverdi

Finansregnskapsmodeller og verdistigning – Eks.: • Tradisjonell = Transaksjonsbasert historisk kost (Varer 100) • Prisnivåjustert (10% inflasjon) • Gjenanskaffelseskost (Varer 135) • Salg varer 150

Kapitalvedlikehold og finansiering MODELLER: • Tradisjonell • Prisnivåjustert historisk kost • Gjenanskaffelseskost • Klassisk • Økonomisk egenkapitalvedlikeholdsmetode (egenkapitaljusteringsmetoden) = Edwards & Bell og Pengepostmetoden = FAS 33 • Fysisk egenkapitalvedlikeholdsmetode og Gearing

Svarantydning oppgave: Tilgang og avgang klassisk gjenanskaffelseskost

Verdistigning – Begrep og sammenhenger Verdistigning brutto - Avskrivning = Verdistigning netto = Ubvirk.verdi – Ibvirk.verdi Resultat før avskr. trad. regnskap + Verdistigning netto = Fair value resultat Resultat etter avskr. trad. regnskap + Økt merverdi = Fair value resultat Resultat klassisk gjenanskaffelseskost +Verdistigning brutto =Resultat E&B før egenkapitalvedlikehold

Oppdrettsfisk – Fair value • Slaktet eller slaktemoden fisk: Observert markedspris • Ikke slaktemoden fisk • Nåverdi forventet kontantstrøm (kontantstrøm = estimert salgspris – estimert restkostnad). Pålitelig måling? • Salgspris ved tvungen slakting. Relevans?

Verdiøkning, egenkapital og resultatmåling før skatt • Resultat = EgenkapitalUB – EgenkapitalIB (ser bort fra kongruensbrudd og egenkapitaltransaksjoner) • Resultat = EiendelerUB – EiendelerIB – GjeldUB + GjeldIB • Verdiøkning Eiendeler = Egenkapitaløkning • Resultateffekt av verdiøkning Eiendeler = Verdiøkning EiendelerUB – Verdiøkning EiendelerIB

Verdiøkning, egenkapital og resultatmåling etter skatt • Verdiøkning Eiendeler = Økte midlertidige forskjeller • Verdiøkning Eiendeler = 0,72*Økte midlertidige forskjeller + 0,28*Økte midlertidige forskjeller • 0,72*Økte midlertidige forskjeller = Økt Egenkapital • 0,28*Økte midlertidige forskjeller = Økt Utsattskattegjeld • Resultateffekt etter skatt av verdiøkning Eiendeler = 0,72*Verdiøkning EiendelerUB – 0,72*Verdiøkning EiendelerIB • Skattekostnadseffekt av verdiøkning Eiendeler = 0,28*Verdiøkning EiendelerUB 0,28*Verdiøkning EiendelerIB • Skattekostnadseffekt av verdiøkning Eiendeler = Økt UtsattskattegjeldUB – Økt UtsattskatteegjeldIB

Oppsummeringsoppgave gjenanskaffelsesmodeller – svarantydning (1)

Oppsummeringsoppgave gjenanskaffelsesmodeller – svarantydning (2)

Oppsummeringsoppgave gjenanskaffelsesmodeller – svarantydning (3)

Oppsummeringsoppgave gjenanskaffelesmodeller– svarantydning (4)

Oppsummeringseks.:Internrente, prisstigning og rentabilitet forts.:

Finansregnskapsmodeller og verdistigning • Rendyrket transaksjonsbasert historisk kostmodell: Bare realisert verdistigning resultatføres • Fair value accounting: All verdiendring resultatføres • Praksis: Mixed models (pragmatiske blandingsmodeller) • Hovedregel: Verdifall (forsiktighetsprinsippet) og realisert verdistigning (transaksjonsprinsippet) resultatføres • Unntak på enkelte områder (pålitelig måling) • Resultatføring av verdistigning • Kun balanseføring av verdistigning (oppskrivning)

Ikke kontrollert svarantydning oppsummeringsoppgave fair value accounting