Download

1 / 4

50 likes | 283 Views

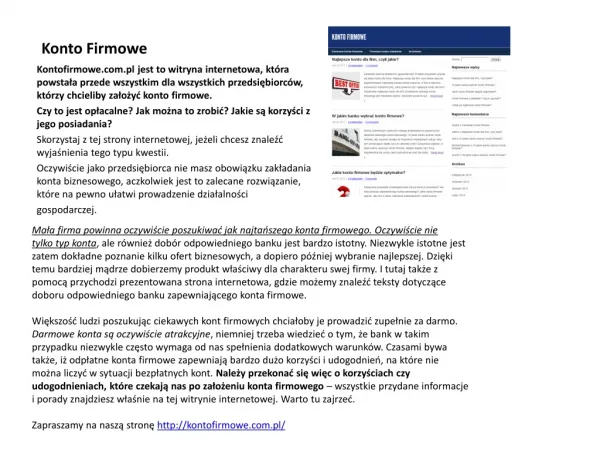

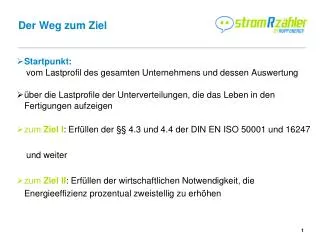

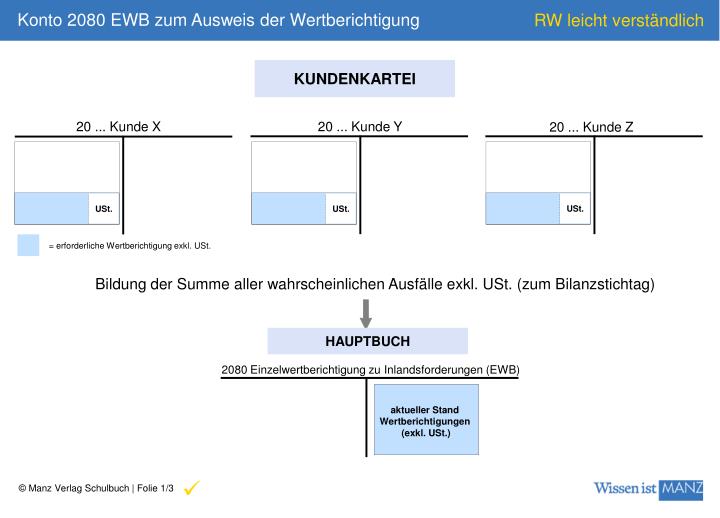

KUNDENKARTEI. 20 ... Kunde X. 20 ... Kunde Y. 20 ... Kunde Z. USt. USt. USt. = erforderliche Wertberichtigung exkl. USt. Bildung der Summe aller wahrscheinlichen Ausfälle exkl. USt. (zum Bilanzstichtag). HAUPTBUCH. 2080 Einzelwertberichtigung zu Inlandsforderungen (EWB).

E N D

KUNDENKARTEI 20 ... Kunde X 20 ... Kunde Y 20 ... Kunde Z USt. USt. USt. = erforderliche Wertberichtigung exkl. USt. Bildung der Summe aller wahrscheinlichen Ausfälle exkl. USt. (zum Bilanzstichtag) HAUPTBUCH 2080 Einzelwertberichtigung zu Inlandsforderungen (EWB) aktueller Stand Wertberichtigungen (exkl. USt.) Konto 2080 EWB zum Ausweis der Wertberichtigung ü

2080 Einzel-WB zu Inlandsforderungen 7815 Zuweisung zur Einzel-WB Wert- berichtigungen zum Bilanzstichtag Wert- berichtigungen zum Bilanzstichtag Abschluss mit G + V Abschluss mit SBK = Anfangsbestand Folgejahr Dubiose Forderungen – erstmalige Bildung ü

AKTUELLER STAND > STAND VORJAHR 2080 Einzel-WB zu Inlandsforderungen 7815 Zuweisung zur Einzel-WB Stand Wert-berichtigungen heuer Stand Wert-berichtigungen Vorjahr Verminderung WB Erhöhung WB Erhöhung WB Verminderung WB SBK AKTUELLER STAND < STAND VORJAHR 2080 Einzel-WB zu Inlandsforderungen 4900 Erträge aus der Auflösung von WB Stand Wert-berichtigungen Vorjahr Stand Wert-berichtigungen heuer SBK Dubiose Forderungen – Folgejahr ü

ERSTMALIGE BILDUNG 2080 EWB zu Ford. 7815 Zuweisung EWB • Aufwandsbildung • Bildung Konto 2080 EWB zu Ford. Stand heuer FOLGEJAHR Bildung - - + Bildung + AKTUELLER STAND < STAND VORJAHR AKTUELLER STAND > STAND VORJAHR 2080 EWB zu Ford. 2080 EWB zu Ford. 4900 Erträge a. d. Auflösung 7815 Zuweisung EWB Vorjahr Stand heuer Vorjahr Stand heuer • Aufwandserhöhung • Erhöhung Konto 2080 EWB zu Forderungen • Ertragserhöhung • Verminderung Konto 2080 EWB zu Forderungen Dubiose Forderungen – Zusammenfassung ü