Download

1 / 13

140 likes | 693 Views

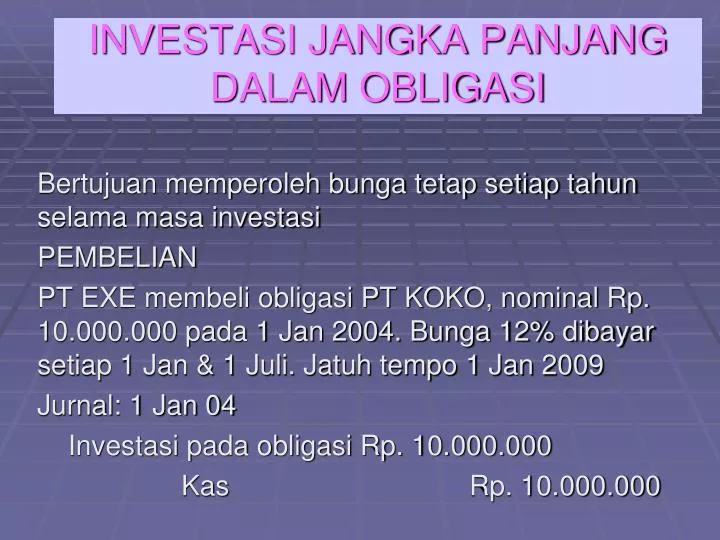

INVESTASI JANGKA PANJANG DALAM OBLIGASI. Bertujuan memperoleh bunga tetap setiap tahun selama masa investasi PEMBELIAN PT EXE membeli obligasi PT KOKO, nominal Rp. 10.000.000 pada 1 Jan 2004. Bunga 12% dibayar setiap 1 Jan & 1 Juli. Jatuh tempo 1 Jan 2009 Jurnal: 1 Jan 04

E N D

INVESTASI JANGKA PANJANG DALAM OBLIGASI Bertujuan memperoleh bunga tetap setiap tahun selama masa investasi PEMBELIAN PT EXE membeli obligasi PT KOKO, nominal Rp. 10.000.000 pada 1 Jan 2004. Bunga 12% dibayar setiap 1 Jan & 1 Juli. Jatuh tempo 1 Jan 2009 Jurnal: 1 Jan 04 Investasi pada obligasi Rp. 10.000.000 Kas Rp. 10.000.000

PENERIMAAN BUNGA • % bunga nominal X Nilai nominal • Jurnal: 1 Juli Kas Rp. 600.000 Pendapatan bunga Rp. 600.000 • BUNGA BERJALAN • Misal pembelian 1 Mei 2004 HPo Rp. 10.000.000 Bunga berjalan 1 Jan-1Mei Rp. 400.000 Kas yg dibayar investor Rp. 10.400.000

Pendekatan Laba Rugi • 1 Mei’04 Investasi pd obligasi Rp. 10.000.000 Pendapatan bunga Rp 400.000 Kas Rp. 10.400.000 • 1 Juli’04 Kas Rp. 600.000 Pendapatan bunga Rp. 600.000

Pendekatan Neraca • 1 Mei’04 Investasi pd obligasi Rp. 10.000.000 Piutang bunga Rp. 400.000 Kas Rp. 10.400.000 • 1 Juli’04 Kas Rp. 600.000 Pendapatan bunga Rp. 200.000 Piutang bunga Rp. 400.000

PENYESUAIAN:BUNGA BERJALAN & AMORTISASI • Jurnal penyesuaian terhadap bunga yg belum diterima jika tgl bunga tidak tepat pada tgl akhir periode akuntansi • Jurnal penyesuaian terhadap amortisasi agio atau disagio, jika obligasi dibeli dengan harga diatas atau dibawah nilai nominal

Bunga berjalan • Akhir periode 31 Des Piutang bunga Rp. 600.000 Pendapatan bunga Rp. 600.000 • 1 Jan: Jurnal balik Pendapatan bunga Rp. 600.000 Piutang bunga Rp. 600.000

Amortisasi • HPo > N. Nominal Agio 31 Des: AJE Pendapatan bunga XX Investasi pada obligasi XX • HPo < N. Nominal Disagio 31 Des: AJE: Investasi pada obligasi XX Pendapatan bunga XX

PELUNASAN • Saat jatuh tempo dilunasi emiten sebesar N. Nominalnya Kas Rp. 10.000.000 Investasi pada obligasi Rp. 10.000.000 • Pelunasan diatas N.Nominal Keuntungan • Pelunasan dibawah N.Nominal Kerugian

PENJUALAN INVESTASI • Selisih harga jual dan nilai buku investasi obligasi diakui sbg keuntungan & sebaliknya sbg kerugian • Saat penjualan, Kas bertambah sebesar Harga Jual bersih + bunga (bila ada), sedang investasi obligasi berkurang

Jika obligasi dibeli diatas N. Nominal, maka Nilai buku investasi pada tanggal tertentu: Harga Perolehan XX Agio sudah diamortisasi XX - Nilai buku XX Atau N.Nominal XX Agio belum amortisasi XX + Nilai buku XX

Jika obligasi dibeli dibawah N. Nominal, maka Nilai buku investasi pada tanggal tertentu: Harga Perolehan XX Disagio sudah diamortisasi XX + Nilai buku XX Atau N.Nominal XX Disagio belum amortisasi XX - Nilai buku XX

Misal: Obligasi PT KOKO dgn jatuh tempo 1 Jan ‘2009. N. Nominal Rp. 10.000.000 & H.Perolehan Rp. 9000.000 Pada tgl 1 Jan 2007 dijual dgn harga Rp. 9500.000. Amortisasi menggunakan metode garis lurus • Jurnal: Kas Rp. 9.500.000 Kerugian penjualan Rp. 100.000 Investasi obligasi Rp. 9.600.000

PENILAIAN Investasi obligasi dinilai sebesar nilai bukunya NERACA per 31 Des 2006 Investasi jangka panjang: Obligasi PT KOKO pada nilai buku (hrg pasar Rp.11.000.000) Rp. 9.600.000