Download

1 / 14

161 likes | 1.01k Views

Daňové odpisy. Zákon č. 586/1992 Sb., o daních z příjmů ukládá účetním jednotkám vypočítat odpisy podle tohoto zákona. Takto vypočítaný odpis je daňově uznatelným nákladem pro účely stanovení daňového základu a z toho vyplývající daně z příjmů. Daňové odpisy se dělí na: rovnoměrné,

E N D

Daňové odpisy Zákon č. 586/1992 Sb., o daních z příjmů ukládá účetním jednotkám vypočítat odpisy podle tohoto zákona. Takto vypočítaný odpis je daňově uznatelným nákladem pro účely stanovení daňového základu a z toho vyplývající daně z příjmů. Daňové odpisy se dělí na: • rovnoměrné, • zrychlené. Účetní jednotka se rozhoduje sama, který způsob použije. Metodiku odpisování musí dodržovat po celou dobu životnosti dlouhodobého majetku.

Daňové odpisy Dlouhodobý hmotný majetek je v příloze zákona rozdělen do šesti odpisových skupin. Každé skupině odpovídá určitá doba životnosti(viz následující tabulka).

Rovnoměrné odpisování (lineární) Odpisovým skupinám jsou přiřazeny maximální roční odpisové sazby v %, zvlášť pro první rok, zvlášť pro další léta odpisování a zvýšenou vstupní cenu (viz následující tabulka).

Výpočet rovnoměrných odpisů odpis v 1. roce: VC/100 * odpisová sazba v 1. roce odpis v dalších letech: VC/100 * odpisová sazba v dalších letech VC = vstupní cena dlouhodobého majetku

Výpočet rovnoměrných odpisů Výpočet rovnoměrných odpisů je o něco snadnější než u zrychlených odpisů, protože v dalších letech jsou již odpisy stejné. Poslední sloupec sazeb je určený pro zvýšenou vstupní cenu po provedeném technickém zhodnocení majetku. Jedná se o údaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýší u jednotlivého majetku částku 40 000 Kč.

Rovnoměrné odpisy V praxi někdy nastává problém při určení, zda se ještě jedná o opravu nebo již došlo k technickému zhodnocení. Opravy se totiž účtují přímo do nákladů (např. výměna staré plechové střechy za novou plechovou střechu), kdežto technické zhodnocení (zhotovení nové střechy se střešními okny, která tam dříve nebyla) se odepisuje.

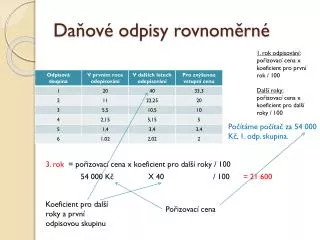

Příklad na výpočet rovnoměrných odpisů Podnik pořídil v roce 2013 kopírovací stroj za 90 000 Kč. Je zařazen do 1. odpisové skupiny. Doba odpisování stroje je 3 roky. Podnik se rozhodl, že jej bude odepisovat rovnoměrně. Odpis kopírovacího stroje v roce 2013 zaúčtujte.

Řešení příkladu Odpis v 1. roce: Rok 2013:VC/100 * odpisová sazba v 1. roce (90 000/100) * 20 = 18 000 Kč Odpis v dalších letech: Rok 2014: VC/100 * odpisová sazba v dalších letech (90 000/100) * 40 = 36 000 Kč Rok 2015: (90 000/100) * 40 = 36 000 Kč Celkem: 18 000 + 36 000 + 36 000 = 90 000 Kč Účtování: Odpis kopírovací stroje za rok 2013 18 000 Kč 551/082

Příklad na výpočet rovnoměrných odpisů Účetní jednotka pořídila v roce 2013 osobní automobil v hodnotě 520 000 Kč. Automobil je zařazen do 2. odpisové skupiny. Doba odpisování automobilu je 5 let. Vypočítejte rovnoměrné odpisy automobilu. Odpis automobilu v roce 2013 zaúčtujte.

Řešení příkladu Odpis v roce 2013: (520 000/100) * 11 = 57 200 Kč Odpis v roce 2014: (520 000/100) * 22,25 = 115 700 Kč Odpis v roce 2015: (520 000/100) * 22,25 = 115 700 Kč Odpis v roce 2016: (520 000/100) * 22,25 = 115 700 Kč Odpis v roce 2017: (520 000/100) * 22,25 = 115 700 Kč Celkem: 57 200 + 115 700 + 115 700 + 115 700 + 115 700 = 520 000 Kč. Účtování: Odpis automobilu za rok 2013 57 200 Kč 551/082

Zdroje použité v materiálu: Citace: Jitka Mrkosová. Účetnictví 2013. Brno: Edika, 2013. ISBN 978-80-266-0176-0. Zákon č. 586/1992 Sb., o daních z příjmů. businesscenter.cz. [online]. 1998-2013 [cit. 2013-08-05]. Dostupné z: http://business.center.cz/business/pravo/zakony/dprij/ Vlastní zpracování příkladů. Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem ČR.