Download

1 / 13

130 likes | 396 Views

DM - ODPISY. DM je pořizován na delší dobu DM nespotřebován jednorázově, ale postupně Postupné opotřebovávání se vyjadřuje prostřednictvím ODPISŮ. ODPISOVÁNÍ. ODPISOVÁNÍ = POSTUPNÉ ZAHRNOVÁNÍ VSTUPNÍ CENY DM DO DAŇOVÝCH VÝDAJŮ. ODPISOVÁNÍ DM – ZÁKON O DANI Z PŘÍJMU.

E N D

DM - ODPISY • DM je pořizován na delší dobu • DM nespotřebován jednorázově, ale postupně • Postupné opotřebovávání se vyjadřuje prostřednictvím ODPISŮ

ODPISOVÁNÍ ODPISOVÁNÍ = POSTUPNÉ ZAHRNOVÁNÍ VSTUPNÍ CENY DM DO DAŇOVÝCH VÝDAJŮ

ODPISOVÁNÍ DM – ZÁKON O DANI Z PŘÍJMU Při odpisování DM se řídíme: ZÁKONEM O DANI Z PŘÍJMU Tento zákon vymezuje dva základní způsoby odpisování: • ROVNOMĚRNÉ ODPISOVÁNÍ • ZRYCHLENÉ ODPISOVÁNÍ

ODPISOVÁNÍ - PRAVIDLA 1. Platí, že podnikatel se může rozhodnout, jaký způsob odpisování zvolí, vyjma případů, kdy je podnikatel povinen převzít původní způsob odpisování od předchozího vlastníka. 2. Ve chvíli, kdy podnikatel jednou (a naposled) zvolí způsob odpisování u určitého majetku, musí v něm pokračovat až do: A)Úplného odepsání majetku B) Vyřazení majetku

ODPISOVÁNÍ – 6 ODPISOVÝCH SKUPIN Zákon o dani z příjmu vymezuje 6 odpisových skupin, do kterých musí majitel takový majetek zařadit. Pravidlo: DOBA ODPISOVÁNÍ MAJETKU JE STEJNÁ U OBOU ZPŮSOBU ODPISOVÁNÍ

ODEPISOVAT NELZE! • Odepisovat nelze majetek vymezený ZÁKONEM O DANI Z PŘÍJMU: • Samostatná umělecká díla a sbírky • Zjištěné přebytky dlouhodobého majetku • Movité kulturní památky • Pozemky • A další …

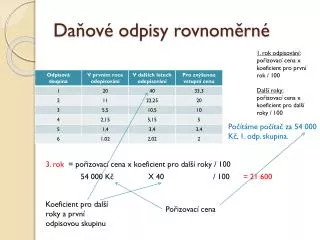

PŘÍKLAD Podnikatel – první vlastník Přístroj pořízený za 200 tisíc Kč v roce 2007. Zařazení: 2. odpisová skupina Vypočítej odpisy, když podnikatel využil možnost zvýšeného odpisu v 1. roce a ve třetím roce provedl technické zhodnocení v ceně 100 tisíc Kč.

MOŽNOST UPLATNĚNÍ NAVÝŠENÍ ODPISOVÁNÍ O 10% Podnikatel,který je PRVNÍM VLASTNÍKEM HMOTNÉHO MAJETKU zatříděného v odpisových skupinách 1 – 3 s výjimkou: Letadel Motocyklů Osobních automobilů Hmotného majetku označeného SKP kódem 29.7a 35.12 (přístroje pro domácnost a rekreační a sportovní čluny)