Download

1 / 68

760 likes | 1.3k Views

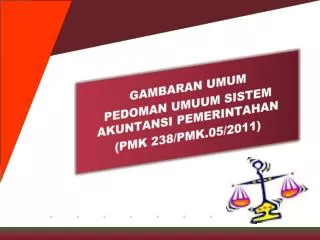

GAMBARAN UMUM PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN (PMK 238/PMK.05/2011). HUBUNGAN STANDAR DAN SISTEM AKUNTANSI. Standar Akuntansi. Input. Process. Output. Relevan Andal Dpt dibandingkan Dpt dipahami. Transaksi - Keuangan - Kekayaan - Kewajiban. Proses Akuntansi

E N D

GAMBARAN UMUM PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN (PMK 238/PMK.05/2011)

HUBUNGAN STANDAR DAN SISTEM AKUNTANSI • StandarAkuntansi Input Process Output Relevan Andal Dptdibandingkan Dptdipahami Transaksi - Keuangan - Kekayaan - Kewajiban ProsesAkuntansi - AnalisaTransaksi - Jurnal / Entries - Posting Lap. Keuangan - LRA - Neraca - LAK - CaLK SISTEM AKUNTANSI Formulasi Prosedur Transaksi Bagan Akun Standar Pengaturan Kelembagaan Hardware Dan Software Personil Terampil 2

PUSAP(PASAL6) • SistemAkuntansiPemerintahanpadaPemerintahPusatdanSistemAkuntansiPemerintahdaerahdisusundenganmengacupadapedomanumumSistemAkuntansiPemerintahan. • PedomanumumSistemAkuntansiPemerintahantersebutdiaturdenganPeraturanMenteriKeuangansetelahberkoordinasidenganMenteriDalamNegeri. PMK No 238/PMK.05/2011 Tentang PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

PMK 238/2011 - PUSAP PedomanumumSistemAkuntansiPemerintahandisusundalamrangkamewujudkankonsolidasifiskaldanstatistikkeuanganPemerintahsecaranasional. • Laporankeuangandisusundandisajikansesuaidengan SAP. Laporankeuangandisusunmelaluisuatusistemakuntansipemerintahanyang mengacupadapedomanumumsistemakuntansipemerintahan.

PMK 238/2011 - PUSAP • Pemerintahpusatmenyusunlaporankeuangansebagaibentukpertanggungjawabanataspelaksanaan APBN. • Pemerintahdaerahmenyusunlaporankeuangansebagaibentukpertanggungjawabanataspelaksanaan APBD. • Laporankeuangandari: • LaporanRealisasiAnggaran • LaporanPerubahanSaldoAnggaranLebih • Neraca • LaporanOperasional • LaporanArusKas • LaporanPerubahanEkuitas • CatatanatasLaporanKeuangan

SISTEM AKUNTANSI PEMERINTAHAN • MenteriKeuanganmenyusun sistemakuntansidan pelaporan keuangan pemerintahpusatyang mengacupadaPedomanumumSistemAkuntansiPemerintahan. • Sistemakuntansidan pelaporan keuanganpemerintahpusatdiaturdenganPeraturanMenteriKeuangan. • Gubernur/bupati/walikotamenyusunsistemakuntansipemerintahdaerahyang mengacupadaPedomanumumSistemAkuntansiPemerintahan. • SistemakuntansipemerintahdaerahdiaturdenganPeraturanGubernur/Bupati/Walikota. • Sistemakuntansipemerintahdaerahmengacupadaperaturandaerahdanketentuanperaturanperundang-undanganmengenaipengelolaankeuangandaerah.

PUSAP PUSAP merupakanlampirandari PMK 238/2011 Berlakusejaktanggalditetapkan

PUSAP • PENDAHULUAN • LAPORAN KEUANGAN • BAGAN AKUN STANDAR • PENDAHULUAN • KLASIFIKASI ANGGARAN DAN PELAPORAN • PEDOMAN UMUM BAGAN AKUN STANDAR BERBASIS AKRUAL • BAGAN AKUN STANDAR PEMERINTAH PUSAT • BAGAN AKUN STANDAR PEMERINTAH DAERAH • BAGAN AKUN STANDAR UNTUK KONSOLIDASI • KERANGKA STATISTIK KEUANGAN PEMERINTAH

LATAR BELAKANG DAN DASAR HUKUM • UU 17 Tahun 2003 : • Pengakuandanpengukurandengan basis akrual • bentukdanisilaporanpertanggungjawabanpelaksanaan APBN/APBD disusundandisajikansesuaidengan SAP • PP no 71 TAHUN 2010 PernyataanStandarAkuntansiPemerintah • Lampiran I tentang SAP berbasis akrual dan harus dilaksanakan selambat-lambatnya tahun 2015. • SistemAkuntansiPemerintahanpadaPemerintahPusatdanSistemAkuntansiPemerintahdaerahdisusundenganmengacupadaPedomanUmumSistemAkuntansiPemerintahan.

TUJUAN PUSAP • Menjadi acuan yang harus dipenuhi oleh para penyusun dan pengembang sistem akuntansi baik di pemerintah pusat maupun pemerintah daerah. • Namun keseragaman penyajian sebagaimana diatur dalam Pedoman Umum tidak menghalangi masing-masing entitas pelaporan keuangan pemerintah untuk memberikan informasi yang relevan bagi pengguna laporan keuangan sesuai kondisi masing-masing entitas • Menciptakan keseragaman dalam penerapan perlakuan akuntansi dan penyajian laporan keuangan, sehingga meningkatkan daya banding di antara laporan keuangan entitas pemerintah.

RUANG LINGKUP • PUSAP berlaku untuk penyusunan sistem akuntansi dan pelaporan keuangan : • pemerintah pusat • pemerintah daerah • konsolidasian.

ACUAN PENYUSUNAN PUSAP • Kerangka Konseptual Akuntansi Pemerintahan, Pernyataan Standar Akuntansi Pemerintahan (PSAP) dan Interpretasi Pernyataan Standar Akuntansi Pemerintahan (ISAP). • Ketentuan yang dikeluarkan oleh Pemerintah di bidang akuntansi dan pelaporan keuangan. • Peraturan perundang-undangan yang relevan dengan laporan keuangan. • Jika PSAP memberikan pilihan atas perlakuan akuntansi, maka diwajibkan untuk mengikuti ketentuan pemerintah.

GAMBARAN UMUM PUSAP • PUSAP merupakan landasan bagi pemerintah di dalam menetapkan sistem akuntansi pemerintahan khususnya BAS baik di lingkungan pemerintah pusat maupun pemerintah daerah. • Sistem akuntansi pusat diatur dengan Peraturan Menteri Keuangan. • Sistem akuntansi di lingkungan pemerintah daerah diatur dengan Peraturan Gubernur/Bupati/Walikota.

KETENTUAN LAIN-LAIN • PUSAP secara periodik akan dievaluasi dan disesuaikan dengan: • Perkembangan proses bisnis • Ketentuan PSAP • Ketentuan pemerintahan,dan • ketentuan lainnya yang terkait dengan akuntansi dan pelaporan keuangan pemerintah.

KERANGKA DASAR LAPORAN KEUANGAN KERANGKA DASAR • Tujuanlaporankeuangan • Tanggungjawablaporankeuangan • Komponenlaporankeuangan – 7, aruskashanyadibuatoleh unit yang mempunyaiperbendaharaan • Bahasalaporankeuangan - Indonesia • Mata uangpelaporan • Kebijakanakuntansi • Penyajian • Konsistensi • Materialitasdanagregasi • PeriodePelaporan • Informasikomparatif – tahunsebelumnya • Laporankeuanganinternim • Laporankeuangankonsolidasi

KEBIJAKAN AKUNTANSI • Kebijakan tersebut harus mencerminkan prinsip kehati-hatian dan mencakup semua hal yang material dan sesuai dengan ketentuan dalam PSAP. • Apabila PSAP belum, maka pemerintah harus menetapkan kebijakan untuk memastikan bahwa laporan keuangan menyajikan informasi: • Relevan terhadap kebutuhan para pengguna laporan untuk pengambilan keputusan; dan • Dapat diandalkan, dengan pengertian: • mencerminkan kejujuran, • menggambarkan substansi ekonomi dari dan tidak semata-mata bentuk hukumnya; • netral, yaitu bebas dari keberpihakan; • dapatdiverifikasi; • mencerminkan kehati-hatian; dan • mencakup semua hal yang material.

KEBIJAKAN AKUNTANSI • Pemerintah menggunakan pertimbangannya untuk menetapkan kebijakan akuntansi yang memberikan informasi bermanfaat bagi pengguna laporan keuangan. • Dalam melakukan pertimbangan tersebut pemerintah memperhatikan: • persyaratan dan pedoman PSAP yang mengatur hal-hal yang mirip dengan masalah terkait; • definisi, kriteria pengakuan dan pengukuran aset, kewajiban, pendapatan-LO, beban, pendapatan-LRA, belanja, danpenerimaan/pengeluaranpembiayaan yang ditetapkan dalam Kerangka Konseptual Standar Akuntansi Pemerintahandan PSAP; dan • peraturan perundangan terkait pengelolaan keuangan pemerintah pusat/daerah sepanjang konsisten dengan huruf a dan b.

PENYAJIAN • Laporan keuangan harus menyajikan secara wajar • Aset disajikan berdasarkan karakteristiknya menurut urutan likuiditas, sedangkan kewajiban menurut urutan jatuh temponya • Laporan Operasional menggambarkan pendapatan dan beban yang dipisahkan menurut karakteristiknya dari kegiatan utama/operasional entitas dan kegiatan yang bukan tugas dan fungsinya. • Catatan atas laporan keuangan disajikan secara sistematis dengan urutan penyajian sesuai komponen utamanyadanmerupakan bagian yang tidak terpisahkan dari laporan keuangan • Menjelasanatas pos-pos laporankeuangantidak diperkenankan menggunakan ukurankualitatif. • Perubahan akuntansi wajib memperhatikan perubahan estimasi akuntansi, perubahanestimasidankesalahanmendasar • Pada setiap lembar LK harus diberi pernyataan bahwa “catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan”.

FORMAT UMUM LAPORAN KEUANGAN • Format laporankeuanganuntukpemerintahpusatmengikutiketentuan yang diaturMenteriKeuangan. • Format laporankeuanganpemerintahdaerahmengikutiketentuan yang diaturMenteriDalamNegeridanPeraturanMenteriDalamNegeri. • PeraturanMenteriKeuangandanPeraturanMenteriDalam yang mengaturmengenai format laporankeuanganmengacupadaStandarAkuntansiPemerintahandanketentuanperundangan yang berlakutentangpengelolaankeuanganpemerintahpusatdandaerah

NERACA • Neraca merupakan komponen laporan keuangan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu • FORMAT ketentuanumum • Pemerintahpusatmengikutiketentuan yang diaturMenteriKeuangan. • Pemerintahdaerahmengikutiketentuan yang diaturMenteriDalamNegeridanPeraturanMenteriDalamNegeri. • Format NeracamengacupadaStandarAkuntansiPemerintahan

LAPORAN REALISASI ANGGARAN (LRA) • LRA menyediakaninformasimengenairealisasipendapatan-LRA, belanja, transfer, surplus/defisit LRA danpembiayaansuatuentitasdiperbandingkandengananggarannya. • Informasiinibergunauntukmengevaluasialokasisumberdayaekonomi, akuntabilitasdanketaatanterhadapanggaran • FORMAT • Pendapatan-LRA; • Belanja; • Transfer; • surplus/Defisit-LRA; • Penerimaan pembiayaan; • Pengeluaran pembiayaan; • Pembiayaan neto; • Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA).

LAPORAN OPERASIONAL • LO menyediakaninformasimengenaiseluruhkegiatanoperasionalkeuanganentitaspelaporan yang tercerminkandalampendapatan-LO, beban, dan surplus/defisitoperasionaldarisuatuentitaspelaporan yang penyajiannyadisandingkandenganperiodesebelumnya. • FORMAT • Pendapatan-LO; • Beban; • Surplus/Defisit dari operasi; • Kegiatan Non Operasional; • Surplus/Defisit sebelum Pos Luar Biasa; • Pos Luar Biasa; • Surplus/Defisit-LO.

LAPORAN ARUS KAS (LAK) • LAK memberikaninformasimengenaisumber, penggunaan, perubahankasdansetarakasselamasuatuperiodeakuntansisertasaldokasdansetarakaspadatanggalpelaporan. • Informasiinidisajikanuntukpertanggungjawabandanpengambilankeputusan. • Bagiandarilaporan financial yang menyajikaninformasipenerimaandanpengeluarankasselamaperiodetertentu yang diklasifikasikanberdasarkanaktivitasoperasi, investasi, pendanaandantrnsitoris • FORMAT – ketentuanumum

LAPORAN PERUBAHAN EKUITAS (LPE) • LPE menyajikansekurang-kurangnya pos-pos ekuitasawal, surplus/defisit-LO padaperiodebersangkutan; koreksi-koreksi yang langsungmenambah/mengurangiekuitas, danekuitasakhir. • FORMAT • Ekuitas awal; • Surplus/defisit – LO pada periode bersangkutan; • Koreksi-koreksi yang langsung menambah/mengurangi ekuitas, • Koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya; • Perubahan nilai aset tetap karena revaluasi aset tetap. • Ekuitas akhir.

LAPORAN PERUBAHAN SAL (LPSAL) • PSAL menyajikansecarakomparatifdenganperiodesebelumnya pos-pos berikutSaldoAnggaran • FORMAT • Saldo Anggaran Lebih Awal; • Penggunaan Saldo Anggaran Lebih; • Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan; • Koreksi kesalahan Pembukuan Tahun Sebelumnya; • Lain-Lain; • Saldo Anggaran Lebih Akhir.

LAPORAN CATATAN ATAS LAPORAN KEUANGAN (CALK) • LO meliputipenjelasanataudaftarterinciatauanalisisatasnilaisuatu pos yang disajikandalamlapaorankeuangan. • Penyajianinformasi yang diharuskandandianjurkanolehStandarAkuntansiPemerintahansertapengungkapan-pengungkapanlainnya yang diperlukanuntukpenyajian yang wajarataslaporankeuangan, sepertikewajibankontinjensidankomitmen-komitmenlainnya. • FORMAT • Penjelasan Umum • Penjelasan Atas Pos-Pos LRA • Penjelasan Atas Pos-Pos Neraca • Penjelasan Atas Pos-Pos Laporan Arus Kas • PenjelasanAtas Pos-Pos LaporanOperasional • PenjelasanAtasLaporanPerubahanEkuitas • PenjelasanAtasLaporanPerubahan SAL

BAGAN AKUN STANDAR • Baganakunstandar (BAS) sebagaipedomandalammenyusunperencanaananggaran, pelaksanaananggaran, pertanggungjawabandanpelaprorankeuanganperintah. • BAS yang efektifdapatmengakomodasihal-halberikut: • Sebagaidasarpenyusunanlaporankeuangandanlaporanmanajerial • Merupakanjantungdarisistemdimanamoduldan interface mengalir • Mendukungdisiplinanggaranmelaluipengaturanklasifikasianggarandan framing kepadastrukturpelaporan. • Membantuprosespeneambilankeuangan yang efektif

KLASIFIKASI ANGGARAN DAN PELAPORAN 1 • Klasifikasiberdasarkanorganisasi • Pusatberdasarkanstrukturorganisasikementerian/lembaga • Daerah berdasarkanstrukturorganisasiSatuanKerjaPerangkat Daerah (SKPD). • Klasifikasitidakbersifatpermanendandapatdisesuaikandenganperubahan yang terjadi.

KLASIFIKASI ANGGARAN DAN PELAPORAN 2 • KlasifikasiFungsidanurusan • Fungsiadalahperwujudantugaskepemerintahandibidangtertentu yang dilaksanakandalamrangkamencapaitujuanpembangunan. • Klasifikasiberdasar 11 fungsiutama : pelayananumum, pertahanan, ketretibandankeamanan, ekonomi, lingkunganhidup, perumahandanfasilitasumum, kesehatan, pariwisatadanbudaya, agama, pendidikandanperlindungansosial. • Pemerintahdaerahpembagiandidasarkanpadaurusanwajibdanurusanpilihansesuai UU Pemerintah Daerah

KLASIFIKASI ANGGARAN DAN PELAPORAN 3 • Klasifikasiekonomi (jenisbelanja) • Menekankanpadajenisbelanjasesuairegulasi yang ada • Belanjadaerah : belanjapegawai, belanjabarang, belanja modal, bunga, subsidi, hibah, bantuansosialdanbelanjatakterduga. • Belanjadalam BAS merupakanstrukturakun yang digunakanolehentitasuntukmelakukanperencanaan / penganggaran, perekamantransaksidanpelaporankeuangan

BAGAN AKUN STANDAR • Pengelolaankeuangannegaradigambarkandalamsiklus :: perencanaan penganggaran pelaksanaananggaran akuntansi pelaporan audit • Siklusdijabarkandalamprosedurdankewenangan • Diperlukanintegrasidankomunikasi data. • BAS kodeperkiraanbukubesarakuntansi yang digunakanuntukmembuatjurnal, bukubesardanmenyusunlaporan. • BAS tools untukmensinkronkanprosesperencanaandanpenganggarandenganprosesakuntansidanpelaporan. • Standardisasi BAS untukkeseragamandalampemakaian

PERTIMBANGAN BAS • Pertimbangan • Memungkinkanadanyaanalisis multi dimensional level dalampenyusunan BAS. • Menghasilkanpelaporankeuangandanmanajerial yang bermanfaat • Menyederhanakanproses manual sehinggadapatmenjadilebihbanyakwaktuuntukmelakukan review analitisdanpengembangan / perbaikanprosesbisnis. • Kombinasi yang tepatantaraorang, prosesdanteknologi.

TUJUAN BAS • Tujuanpembakuan BAS adalahmengakomodasiprosesmanajemenkeuangandengananggaranberbasiskinerjasehinggadiperoleh: • Perencanaananggaranpendapatan, belanjadanpembiayaansecaraproporsional, transparandanprofesional; • Pelaksanaananggaranberbasiskinerjadilakukansecaralebihakuntabel. • LK mengakomodasisecarabaikpengendaliananggaran, pengukurankinerjakeuangandalamLaporanKeuangan

PEDOMAN BAS • BAS dibedakanmenjadi: • BAS untukpemerintahpusat • BAS untukpemerintahdaerah • BAS untukkonsolidasi • BAS disusunsampaidengantiga (3) level. • Pengembangan detail BAS pemerintahpusatditetapkanMenteriKeuangan • Pengembangan detail BAS pemerintahdaerahditetapkanMenteriDalamNegeri • BAS memberikankeseragamanpadatingkattertentusekaligusmemberikanfleksibilitasuntukmengembangkannyasesuaikebutuhanpemerintahpusatdandaerah

BAS DAERAH - NERACA ASET • Asetadalah : • sumberdayaekonomi yang dikuasaidan/ataudimilikiolehpemda • Akibatdariperistiwamasalalu • Manfaatekonomidan/atausosialdimasadepandiharapkandapatdiperolehbaikolehpemdamaupunmasyarakat. • Dapatdiukurdalamsatuanuang. • Termasuksumberdaya non keuangan yang diperlukanuntukpenyediaanjasabagimasyarakatumum • Sumberdaya yang dipeliharakarenaalasansejarahdanbudaya.

BAS DAERAH - NERACA ASET

BAS DAERAH - NERACA ASET

BAS DAERAH - NERACA ASET

BAS DAERAH - NERACA ASET

BAS DAERAH - NERACA KEWAJIBAN • Kewajibanadalahutang yang timbuldanperistiwamasalalu yang penyelesaiannyamengakibatkanaliransumberdayaekonomipemerintah.

BAS DAERAH - NERACA KEWAJIBAN

BAS DAERAH - NERACA EKUITAS • EkuitasmerupakankekayaanbersihPemerintah Daerah yang merupakanselisihantaraasetdankewajibanPemerintah Daerah padatanggalLaporan.

BAS DAERAH - LRA PENDAPATAN LRA • SemuapenerimaanRekeningKasUmum Daerah yang menambahSaldoAnggaranLebihdalamperiodetahunanggaran yang bersangkutan yang menjadihakPemdadantidakperludibayarkembaliolehPemda

BAS DAERAH - LRA PENDAPATAN LRA

BAS DAERAH - LRA PENDAPATAN LRA

BAS DAERAH - LRA BELANJA • SemuapengeluarandariRekeningKasUmum Daerah yang mengurangiSaldoAnggaranLebihdalamperiodetahunanggaran yang bersangkutan yang tidakdiperolehpembayarannyakembaliolehpemerintahdaerah

BAS DAERAH - LRA BELANJA

BAS DAERAH - LRA BELANJA

BAS DAERAH - LRA BELANJA

BAS DAERAH - LRA TRANSFER - LRA • Pengeluaranuangdarisuatuentitaspelaporankeentitaspelaporan lain.