Download

1 / 25

250 likes | 899 Views

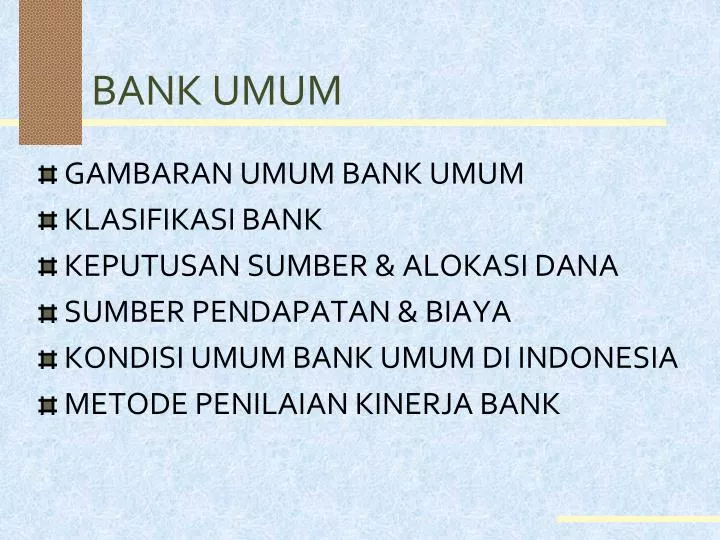

BANK UMUM. GAMBARAN UMUM BANK UMUM KLASIFIKASI BANK KEPUTUSAN SUMBER & ALOKASI DANA SUMBER PENDAPATAN & BIAYA KONDISI UMUM BANK UMUM DI INDONESIA METODE PENILAIAN KINERJA BANK. GAMBARAN UMUM BANK UMUM KONVENSIONAL (1).

E N D

BANK UMUM • GAMBARAN UMUM BANK UMUM • KLASIFIKASI BANK • KEPUTUSAN SUMBER & ALOKASI DANA • SUMBER PENDAPATAN & BIAYA • KONDISI UMUM BANK UMUM DI INDONESIA • METODE PENILAIAN KINERJA BANK

GAMBARAN UMUM BANK UMUM KONVENSIONAL (1) • Lembaga depositori (LD): LK yang meng-himpun dana secara langsung dari masya-rakat dalam bentuk rekenig giro, tabungan, &deposito berjangka, & menyalurkannya kembali kepada masyarakat yang membutuhkan atau perusahaan. • Secara umum, LD meliputi: 1. Bank umum komersial, 2. Bank syariah, 3. Bank Perkre-ditan Rakyat, 4. Koperasi perkreditan.

GAMBARAN UMUM BANK UMUM KONVENSIONAL (2) • Fungsi bank umum: • 1. Menyediakan mekanisme & alat pembayaran yang lebih efisien dalam kegiatan ekonomi; • 2. Menciptakan uang; • 3. Menghimpun dana & menyalurkannya kepada masyarakat; & • 4. Menawarkan jasa2 keuangan lain. • Manajemen bank umum: proses pengambilan keputusan keuangan pada lembaga depositori untuk mencapai tujuan yang telah ditetapkan.

GAMBARAN UMUM BANK UMUM KONVENSIONAL (3) • Tujuan bank umum: 1. Jangka pendek, 2. Jangka panjang. • Tujuan jangka pendek: pemenuhan likui-ditas (memenuhi likuiditas wajib minimum & penarikan oleh nasabah, dsb.) • Tujuan jangka panjang: 1. Mendapatkan keuntungan, & 2. Memaksimumkan kekayaan pemilik bank.

GAMBARAN UMUM BANK UMUM KONVENSIONAL (4) • Arti penting Manajemen bank umum: • 1. Persaingan yang semakin ketat dalam bisnis antar LD dan dengan LK lain; • 2. Mayoritas aset LD adalah aset keuangan, sehingga lebih mudah disalahgunakan; • 3. Sifat bisnisnya yang mengutamakan kepercayaan menuntut bank harus menerapkan prinsip kehati-hatian; • 4. Peraturan yang sangat ketat terhadap perban-kan menuntut bank untuk kreatif & inovatif.

KLASIFIKASI BANK (1) • Bank dikelompokkan berdasar berbagai macam perspektif, yaitu dari: 1. Segi fungsinya, 2. Segi kepemilikannya, 3. Segi status, & 4. Cara menentukan harga. • Berdasarkan segi fungsinya, bank diklasifikasi menjadi: • 1. Bank umum (komersial + syariah): bank yang melaksanakan kegiatan usaha secara konvensional & atau berdasarkan prirnsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

KLASIFIKASI BANK (2) • 2. BPR: bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prirnsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. • Berdasarkan segi kepemilikannya, bank diklasifikasi menjadi: • 1. Bank Pemerintah: bank yang sebagian besar modalnya dimiliki oleh pemerintah, baik pusat maupun daerah;

KLASIFIKASI BANK (3) • 2. Bank swasta nasional: bank yang sebagian besar modalnya dimiliki oleh swasta nasional Indonesia; • 3. Bank koperasi: bank yang sebagian besar atau seluruh modalnya dimiliki oleh perusahaan berbadan hukum koperasi; • 4. Bank asing: bank yang sebagian besar atau seluruh modalnya dimiliki oleh asing, baik swasta maupun pemerintah asing.

KLASIFIKASI BANK (5) • 5. Bank campuran: bank yang modalnya dimiliki swasta nasional Indonesia & asing, & pada umumnya sebagian besar saham dimiliki oleh swasta Indonesia.

KLASIFIKASI BANK (5) • Berdasarkan segi statusnya, bank diklasifikasi menjadi: • 1. Bank devisa: bank yang melaksanakan transaksi luar negeri atau bank yang melaksanakan transaksi luar negeri atau transaksinya berhubungan dengan valas. • 2. Bank nondevisa: bank yang tidak diperbolehkan melakukan transaksi yang berkaitan dengan valas.

KLASIFIKASI BANK (6) • Berdasarkan segi cara menentukan harga, bank diklasifikasi menjadi: • 1. Bank konvensional: bank yang dalam menentukan harganya menetapkan suatu tingkat bunga tertentu, baik untuk dana yang dikumpulkan maupun disalurkan. • 2. Bank syariah: bank yang penentuan harganya tidak menetapkan suatu tingkat bunga tertentu tetapi didasarkan pada prinsip2 syariah.

KLASIFIKASI BANK (7) • Pengklasifikasian bank ini tidak dapat secara kaku diterapkan saat ini, mengingat fenomena kepemilikan bank di Indonesia pasca krisis ekonomi 1998 sangat rumit.

KEPUTUSAN SUMBER DAN ALOKASI DANA (1) • Hasil keputusan sumber dana bank umum konvensional dapat dilihat pada sisi pasiva neracanya. • Mayoritas sumber pembelanjaan bank umum adalah pinjaman jangka pendek, yang dihimpun dari masyarakat. • Sumber dana bank umum dapat dibagi menja-di tiga: 1. Deposito, 2. Pinjaman nondeposito, dan 3. Saham biasa & laba ditahan.

KEPUTUSAN SUMBER DAN ALOKASI DANA (2) • Secara lengkap, kewajiban & modal sendiri bank umum meliputi: • 1. Giro: simpanan deposan yang penarikannya dapat dilakukan se-waktu2 dengan menggunakan cek, saran perintahpembayaran lain, atau dengan pemindahbukuan. • 2. Kewajiban segera lainnya: kewajiban yang segera harus dibayar. • 3. Tabungan: simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau bilyet giro.

KEPUTUSAN SUMBER DAN ALOKASI DANA (3) • 4. Deposito berjangka: simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasar perjanjian deposan dengan bank. • 5. Sertifikat deposito: simpanan dalam bentuk deposito yang sertifikat bukti penyimpanannya dapat dipindahtangankan. • 6. Surat berharga yang diterbitkan: berupa surat pengakuan utang atau promes, wesel, & obligasi.

KEPUTUSAN SUMBER DAN ALOKASI DANA (4) • 7. Pinjaman yang diterima: dari bank sentral berupa kredit likuiditas, fasilitas diskonto, & pinjaman dari bank lain. • 8. Pinjaman subordinasi: pinjaman yang diperoleh bank dari pihak terkait dengan bank atau dari pihak lain yang memenuhi persyaratan tertentu. • 9. Ekuitas: modal sendiri yang berasal dari pemilik.

KEPUTUSAN SUMBER DAN ALOKASI DANA (5) • Alokasi dana yang dikumpulkan bank umum sebagian besar disalurkan sebagai pinjaman, sedangkan sebagian dalam bentuk aset2 lain.. • Secara umum susunan aset bank umum meliputi: • 1. Kas dan Giro pada BI: pos ini digunakan untuk memenuhi penarikan dana oleh deposan & memenuhi likuiditas wajib minimum.

KEPUTUSAN SUMBER DAN ALOKASI DANA (6) • 2. Giro pada bank lain: biasanya pada bank besar untuk memperoleh fasilitas jasa2 tertentu. Simpanan ini berkaitan dengan pelayanan perbankan korespondensi. • 3. Penempatan pada bank lain: digunakan untuk meningkatkan pendapatan bank dengan mendayagunakan dana yang belum digunakan. • 4. Surat2 berharga: sebagai cadangan sekunder untuk mengoptimalkan pendapatan dengan memanfaatkan dana menganggur.

KEPUTUSAN SUMBER DAN ALOKASI DANA (7) • 5. Kredit yang diberikan: alokasi dana terbesar yang disalurkan kepada peminjam. • 6. Penyertaan: pada perusahaan lain dalam rangka penyelamatan & akan didivestasi setelah jangka waktu tertentu. • 7. Biaya dibayar di muka: semua komponen biaya operasional yang dikeluarkan lebih dulu. • 8. Aktiva tetap: tanah, gedung, kendaraan, dsb. Aktiva ini akan dialokasikan setiap tahun menjadi depresiasi.

KEPUTUSAN SUMBER DAN ALOKASI DANA (8) • 9. Aktiva sewa guna usaha: akumulasi aktiva yang diperoleh dari sewa guna usaha setelah dikurangi penyusutan. • 10. Aktiva lain-lain: aktiva selain yang digolongkan di atas, seperti emas, travelers, ceks valas yang dibeli/diambil alih, koin, valas, dsb.

SUMBER PENDAPATAN DAN BIAYA (1) • Pendapatan bank bersumber dari penjualan jasa2, yang digolongkan menjadi jasa2: • 1. Perbankan individual: kredit konsumen, kredit hipotek perumahan, kredit angsuran konsumen, pembiayaan kartu kredit, pembiayaan mobil & kapal, jasa2 perantaraan, kredit pendidikan, & jasa2 investasi keuangan individu. • 2. Perbankan kelembagaan: kredit untuk perusahaan2 non-keuangan, perusahaan2 keuangan, & pihak pemerintah. • 3. Perbankan global: mencakup aktivitas yang luas meliputi pendanaan perusahaan dan jasa2 serta produk2 pasar modal & valas.

SUMBER PENDAPATAN DAN BIAYA (2) • Sebagian besar aktivitas perbankan global menghasilkan pendapatan fee, bukan pendapatan bunga. • Sumber pendapatan bank pada umumnya berasal dari: • 1. Spread bunga: selisih antara bunga deposito dengan bunga penjaman yang disalurkan.

SUMBER PENDAPATAN DAN BIAYA 3) • 2. Fee yang berasal dari jasa pembayaran, penyimpanan, perantaraan, sewa, & penjaminan. • 3. Pendapatan dari fungsinya sebagai pialang & dealer pasar modal dan pasar valas. Pendapatan ini berupa fee pialang, dividen, bunga, & keuntungan modal. • 4. Fee dari produk2 yang dikembangkan bank untuk mengelola risiko: kontrak derivatif.

SUMBER PENDAPATAN DAN BIAYA (4) • Biaya yang dikeluarkan oleh setiap periodenya meliputi: • 1. Biaya tenaga kerja, • 2. Biaya dana yang dikumpulkan, • 3. Biaya depresiasi atas peralatan lunak dan keras, • 4. Biaya pajak, • 5. Biaya operasional lainnya.

Metode penilaian kinerja bank • Penilaian tingkat kesehatan bank “CAMEL” • C (capital) = ratio kecukupan modal • Modal : Asset Tertimbang Menurut Risiko • A (asset) = kualitas asset • Aktiva Produktif : Total Aktiva • M (management) = kualitas manajemen • aktiva, permodalan, likuiditas, rentabilitas dan umum • E (earning) = ratio rentabilitas usaha • Return on Asset, Return on Equity • L (liquidity) = ratio likuiditas • Loan to Deposit Ratio, Loan to Asset Ratio