Download

1 / 45

450 likes | 680 Views

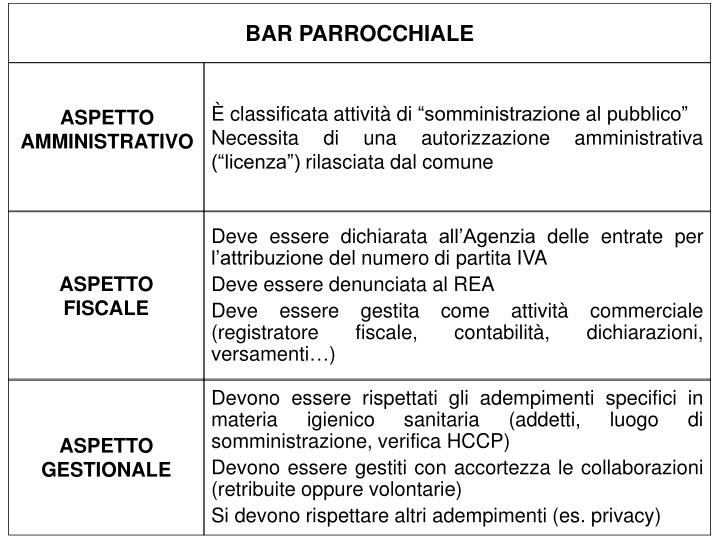

BAR PARROCCHIALE. È classificata attività di “somministrazione al pubblico” Necessita di una autorizzazione amministrativa (“licenza”) rilasciata dal comune. ASPETTO AMMINISTRATIVO. ASPETTO FISCALE.

E N D

BAR PARROCCHIALE È classificata attività di “somministrazione al pubblico” Necessita di una autorizzazione amministrativa (“licenza”) rilasciata dal comune ASPETTO AMMINISTRATIVO ASPETTO FISCALE Deve essere dichiarata all’Agenzia delle entrate per l’attribuzione del numero di partita IVA Deve essere denunciata al REA Deve essere gestita come attività commerciale (registratore fiscale, contabilità, dichiarazioni, versamenti…) ASPETTO GESTIONALE Devono essere rispettati gli adempimenti specifici in materia igienico sanitaria (addetti, luogo di somministrazione, verifica HCCP) Devono essere gestiti con accortezza le collaborazioni (retribuite oppure volontarie) Si devono rispettare altri adempimenti (es. privacy)

ASPETTO AMMINISTRATIVO • L.R. 24 dicembre 2003, n. 30 • Circolare n. 31 del 30 luglio 2004 della Direzione Generale Commercio, Fiere e Mercati (precisazioni su bar parrocchie) • DGR 23 gennaio 2008, n. 8 (semplificazioni: regime DIA e autocertificazioni) NORMATIVA TIPOLOGIA DI ESERCIZI • Unica tipologia di esercizi che comprende la somministrazione sia di alimenti che di bevande, comprese quelle alcoliche, di qualsiasi gradazione • L’ampiezza delle attività che è possibile svolgere dipende dall’autorizzazione sanitaria. • È però necessario informare il comune circa la o le attività che concretamente si intende esercitare (evidentemente rispetto a quelle consentite dall’autorizzazione sanitaria).

ASPETTO AMMINISTRATIVO CARATTERISTICA È escluso dalla programmazione regionale (contingentamento numerico) il rilascio delle autorizzazioni relative all’attività di somministrazione di alimenti e bevande effettuate in una serie di ipotesi, tra cui: le “attività svolte direttamente, nei limiti dei loro compiti istituzionali, da ospedali, case di cura, parrocchie, oratori, comunità religiose, asili infantili, case di riposo, caserme, stabilimenti delle forze dell’ordine” (art. 8, c. 4, lett. f della legge). La Circolare illustra il significato della specificando che “la fattispecie dell’attività di somministrazione di alimenti e bevande, effettuate, nei limiti dei propri compiti istituzionali, da parrocchie, oratori e comunità religiose” va intesa nel senso che sono da ricomprendere “in tali attività non solo quelle relative all’esercizio del culto propriamente detto, ma anche le attività riconducibili alla formazione ed alla educazione religiosa, nonché a quelle ricreative e sportive ad essa collegate”.

ASPETTO AMMINISTRATIVO IDONEITA’ DEI LOCALI In riferimento ai locali destinati alla somministrazione occorre presentare: • planimetria dei locali in scala non inferiore a 1:100, con indicazione della superficie totale del locale e di quella destinata all’attività di somministrazione in metri quadri, debitamente sottoscritta da un tecnico abilitato; • certificazione o autocertificazione di conformità urbanistico edilizia e di agibilità dei locali; • certificazione o autocertificazione di idoneità igienico sanitaria; • certificato di prevenzione incendi in tutti i casi previsti dalla legge o relativa istanza da inoltrare al Comando Provinciale VV.FF., tramite l’ufficio deputato del comune • documentazione comprovante la disponibilità del locale nel quale si intende esercitare l’attività

ASPETTO AMMINISTRATIVO REQUISITI PROFESSIONALI (Ex REC) caratteristiche richieste in capo al parroco o suo delegato (comune di Milano e di Lecco non lo chiedono): • aver frequentato con esito positivo un corso professionale per la somministrazione di alimenti e bevande istituito o riconosciuto dalla Regione; • essere in possesso di un diploma di scuola alberghiera o altro titolo equivalente legalmente riconosciuto; • aver prestato la propria opera, per almeno due anni nell’ultimo quinquennio, presso imprese di somministrazione come addetto ala somministrazione; • essere stato iscritto REC nel quinquennio precedente il 2003. Tutti gli addetti alla produzione, preparazione, somministrazione, deposito, vendita o distribuzione di alimenti sono soggetti all’obbligo di formazione in materia igienico sanitaria con aggiornamento ogni due anni. IDONEITA’ SANITARIA DEGLI ADDETTI (Ex libretto sanitario)

ASPETTO AMMINISTRATIVO PRECISAZIONI DELLA CIRCOLARE 31/2004 Applicabilità della disciplina degli orari di apertura L’obbligo di scegliere e rendere noto al pubblico il proprio orario di apertura all’interno dei limiti stabiliti dal Sindaco, quello di comunicare al Sindaco la chiusura temporanea dell’esercizio se superiore ai 30 giorni consecutivi e quello di rispettare i turni di apertura fissati dal comune al fine di garantire all’utenza comunale idonei livelli di servizio non si applica ai bar della parrocchia.

ASPETTO AMMINISTRATIVO PRECISAZIONI DELLA CIRCOLARE 31/2004 La Circolare esclude decisamente tale possibilità per i bar oratoriani affermando con chiarezza che “alle attività di somministrazione svolte dagli oratori non si applicano gli articoli 17 e 18 della L.R. n. 30 del 2003 né gli Indirizzi generali di cui alla DGR 17 maggio 2004, n. VII/176516 in quanto recano una disciplina incompatibile con la loro finalità, ossia il collegamento funzionale con le attività istituzionali dell’ente religioso titolare dell’autorizzazione”. Sorvegliabilità dei locali (D.P.R. 17 dicembre 1992, n. 564) La Circolare precisa che “i locali nei quali si svolgono le attività di somministrazione i cui titolari sono enti collettivi, quali le parrocchie, sono soggetti all’applicazione dell’art. 4 del D.M. 178 dicembre 1992, n. 564”.

ASPETTO AMMINISTRATIVO PRECISAZIONI DELLA CIRCOLARE 31/2004 Sorvegliabilità dei locali (D.P.R. 17 dicembre 1992, n. 564) La legge regionale richiama esplicitamente e correttamente il D.P.R. n. 564 in cui all’articolo 4 è previsto che “i locali di circoli privati o di enti in cui si somministrano alimenti o bevande devono essere ubicati all’interno della struttura adibita a sede del circolo o dell’ente collettivo e non devono avere accesso diretto da strade, piazze o altri luoghi pubblici” è inoltre prescritto che “all’esterno della struttura non possono essere apposte insegne, targhe o altre indicazioni che pubblicizzano le attività di somministrazione esercitate all’interno”. La Circolare precisa che “i locali nei quali si svolgono le attività di somministrazione i cui titolari sono enti collettivi, quali le parrocchie, sono soggetti all’applicazione dell’art. 4 del D.M. 178 dicembre 1992, n. 564”.

ASPETTO AMMINISTRATIVO PRECISAZIONI DELLA CIRCOLARE 31/2004 Possibilità di cessione in affitto di azienda È precisato che il bar dell’oratorio, senza cambiare le proprie caratteristiche, può essere gestito anche da terzi ai quali la parrocchia lo cede in affitto di azienda: “l’attività di somministrazione svolta dall’oratorio può essere affidata in gestione ad un soggetto terzo, tramite affitto d’azienda, con conseguente reintestazione dell’autorizzazione originaria nei confronti dell’affittuario. La natura dell’attività ceduta in affitto rimane quella originariamente autorizzata (caratterizzata dal collegamento con l’attività istituzionale dell’ente) e così la sua disciplina”.

Comune di Milano Via Larga 12 (stanza 324): • Comunicazione di inizio attività di somministrazione • DIAP Mod. A in triplice copia con allegati: • - ricevuta del versamento di euro 32,22 • su conto corrente postale n. 14083273 intestato: • A.S.L. – Città di Milano – Servizio Tesoreria – • Dipartimento di prevenzione • Causale: Registrazione attività alimentare • - copia del documento di identità del dichiarante • - planimetria dei locali in scala 1:100, sottoscritta dal • dichiarante • Autorizzazione dell’Ordinario

Copia della dichiarazione di inizio attività vistata dal comune avrà la funzione di licenza. • Delle tre copie della DIAP: • una sarà trattenuta dal comune, • una restituita alla Parrocchia, • la terza verrà trasmessa dal comune alla ASL. • PER IL COMUNE DI MILANO non è necessario individuare un preposto in possesso dei requisiti professionali.

LA FINANZIARIA 2008RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI • Vengono prorogate, per il triennio 2008-2010, le detrazioni d’imposta del 55%, per gli interventi di riqualificazione energetica degli edifici. • Per il solo biennio 2008-2009 le detrazioni vengono estese anche alla sostituzione dell’impianto di riscaldamento esistente con un altro che contempli la posa di una caldaia non a condensazione (ovvero basato sulla tecnologia geotermica). • Viene soppresso l’obbligo di acquisire la certificazione energetica per gli interventi di sostituzione delle finestre e di installazione di pannelli solari per la produzione di acqua calda.

Per il triennio 2008-2010 la detrazione può essere suddivisa tra un minimo di tre ed un massimo di dieci quote annuali di pari importo. La scelta, una volta operata, non può più essere mutata. Guida operativa allegata ad ex Lege 3/2007 • Viene concessa ai comuni la possibilità di deliberare un’aliquota ICI inferiore al 4‰ in favore dellle unità immobiliari nelle quali siano installati impianti a fonte rinnovabile per la produzione di energia elettrica o termica per uso domestico. LA FINANZIARIA 2008RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI

LA FINANZIARIA 2008ALIQUOTA IVA AGEVOLATA Viene prorogato, per il triennio 2008-2010, il regime di applicazione dell’IVA con aliquota ridottaal 10%: • per le prestazioni di servizi rese nell’ambito di interventi di manutenzione ordinaria e straordinaria • effettuate su fabbricati a prevalente destinazione abitativa privata. Ai fini del diritto all’agevolazione non viene più richiesto che il costo della manodopera sia indicato separatamente in fattura. Guida operativa allegata ad ex Lege 3/2007

LA FINANZIARIA 2008AFFRANCAMENTO PLUSVALENZE TERRENI • Viene nuovamente riaperto il termine per aderire all’affrancamento delle plusvalenze derivanti da vendita di terreni agricoli (caso raro) e aree edificabili (sempre) • Nuovi termini: • Adesione entro 30 giugno 2008 • Valore terreno e necessità di suo possesso all’1.1.2008 • Costo: • Imposta sostitutiva pari al 4% del valore di perizia • Adempimenti: • Perizia giurata e versamento entro 30 giugno (possibilità dividere importo in tre rate con scadenza annuale)

LA FINANZIARIA 2008IRES: ALIQUOTA Dal periodo d’imposta 2008 l’aliquota ordinaria dell’IRES scende dal 33% al 27,5%. L’aliquota continua ad essere ridotta alla metà - quindi è del 13,75% - per le parrocchie e gli altri enti ecclesiastici civilmente riconosciuti come prevede l’articolo 6, c. 1, lett. c. del D.P.R. 600 del 1973.

LA FINANZIARIA 2008RIPORTO PERDITE ATTIVITA’ COMMERCIALI Dal 1˚ gennaio 2008 viene nuovamente modificato il regime delle perdite d’impresa. Saranno assoggettate ad un diverso trattamento a seconda del tipo di contabilità adottata: • se gestita in contabilità ordinaria, la perdita derivante da un’attività commerciale può essere dedotta solo da altre attività commerciali esercitate dall’ente e la parte non compensata potrà essere riportata negli esercizi successivi; • se gestite in contabilità semplificata, le perdite potranno essere sommate algebricamente a qualunque altra categoria di reddito prodotta nel medesimo periodo d’imposta, ma l’eventuale eccedenza non potrà più essere riportata.

LA FINANZIARIA 2008MODIFICHE ALL’IRAP Riforma della disciplina dell’IRAP, che assume la natura di tributo proprio della regione e, dal 1° gennaio 2009, è istituita con legge regionale. Dal periodo d’imposta 2008 la dichiarazione IRAP deve essere presentata direttamente alla Regione. Viene ridotta l’aliquota IRAP che passa dal 4,25% al 3,9%. Sono introdotte norme che modificano il calcolo della base imponibile derivante dall’esercizio di attività commerciali e non anche quello, calcolato sulla “base contributiva” relativo all’attività istituzionale degli enti.

LA FINANZIARIA 2008MODIFICHE ALL’IRAP Vengono modificate alcune norme riguardanti le “disposizioni comuni” per la determinazione della base imponibile; in particolare: • viene ridotto l’importo massimo della deduzione forfetaria spettante per ogni lavoratore dipendente a tempo indeterminato (la deduzione passa da 5.000 euro a 4.600 euro); • vengono modificati gli importi della deduzione forfetaria per i contribuenti con base imponibile non eccedente 180.759,91 euro; • è diminuita da 2.000 euro a 1.850 euro la deduzione massima fruibile dai soggetti “minori” per ogni dipendente impiegato.

LA FINANZIARIA 2008VERIFICA ACCATASTAMENTO IMMOBILI Fatte salve le competenze dei comuni in materia di controllo tra le risultanze catastali e la reale consistenza del patrimonio immobiliare sul proprio territorio, viene previsto che l’Agenzia del Territorio, qualora rilevi la mancata presentazione degli atti di aggiornamento catastale da parte dei soggetti obbligati, possa richiederne la presentazione ai proprietari degli immobili. Nel caso in cui questi ultimi non ottemperino entro il termine di 90 giorni dalla data di ricevimento della richiesta, l’Agenzia del Territorio provvede d’ufficio agli aggiornamenti con applicazione, a carico dei soggetti inadempienti, degli oneri.

LA FINANZIARIA 2008CONTIBUENTI MINIMI • Soggetti interessati • Persone fisiche per lavoro autonomo o attività d’impresa: • con ricavi non superiori a 30.000 € • che non utilizzano dipendenti o collaboratori o associati in partecipazione • che non usano beni strumentali significativi (meno di 15.000 euro nel triennio) • Particolarità • Emettono fattura senza IVA (e senza diritto alla detrazione sui costi)

LA FINANZIARIA 2008CONTIBUENTI MINIMI • Semplificazioni • NO registri IVA • NO liquidazioni e versamenti IVA • NO dichiarazioni periodiche e annuali IVA • NO elenco clienti e fornitori • NO IRAP • NO studi di settore • NO scritture contabili

LA FINANZIARIA 2008CONTIBUENTI MINIMI • Obblighi • numerazione e conservazione delle fatture di acquisto • emissione di fattura, ricevuta fiscale o scontrino (con obbligo di trasmissione telematica dei corrispettivi all’Agenzia delle entrate) • tracciabilità delle operazioni (uso strumenti bancali o postali per pagamenti e incassi) • dichiarazione dei redditi

LA FINANZIARIA 2008CONTIBUENTI MINIMI • Imposizione • imposta sostitutiva con aliquota 20% (subiscono ritenuta d’acconto) • tassazione separata rispetto ad altri redditi • possibilità di spesare i costi relativi alla produzione del reddito • Aspetti previdenziali • per attività di lavoro autonomo cassa o gestione separata INPS • per attività d’impresa gestione separata INPS

LA FINANZIARIA 2008IL 5 PER MILLE Potevano chiedere l’iscrizione nell’elenco: 1. le Onlus 2. le associazioni di promozione sociale iscritte nei registri nazionale, regionali e provinciali; 3.le associazioni riconosciute che, senza scopo di lucro, operano in via esclusiva o prevalente nei settori di attività delle Onlus (assistenza sociale e socio-sanitaria assistenza sanitaria; beneficenza; istruzione; formazione; sport dilettantistico; tutela, promozione e valorizzazione dei beni culturali; tutela e valorizzazione della natura e dell’ambiente; promozione della cultura e dell’arte; tutela dei diritti civili); 4.le fondazioni nazionali a carattere culturale.

LA FINANZIARIA 2008IL 5 PER MILLE Altri due elenchi saranno costituiti per gli enti della ricerca scientifica e sanitaria (composti dai ministeri competenti e per le associazioni sportive dilettantistiche (composto dal CONI) ATTENZIONE 1. La leggeNON riguarda mai la parrocchia in quanto tale ma SOLO se c’è un ramo Onlus 2. I contributi ricevuti quest’anno dovranno essere rendicontati