Download

1 / 6

70 likes | 414 Views

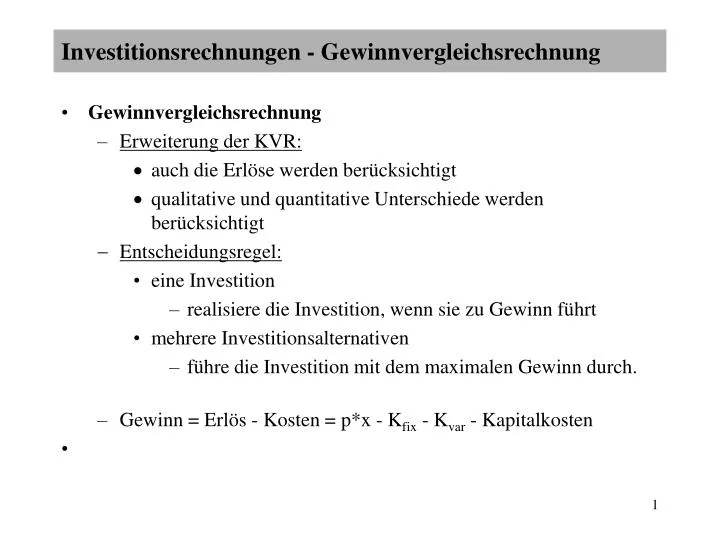

Investitionsrechnungen - Gewinnvergleichsrechnung. Gewinnvergleichsrechnung Erweiterung der KVR: auch die Erlöse werden berücksichtigt qualitative und quantitative Unterschiede werden berücksichtigt Entscheidungsregel: eine Investition realisiere die Investition, wenn sie zu Gewinn führt

E N D

Investitionsrechnungen - Gewinnvergleichsrechnung • Gewinnvergleichsrechnung • Erweiterung der KVR: • auch die Erlöse werden berücksichtigt • qualitative und quantitative Unterschiede werden berücksichtigt • Entscheidungsregel: • eine Investition • realisiere die Investition, wenn sie zu Gewinn führt • mehrere Investitionsalternativen • führe die Investition mit dem maximalen Gewinn durch. • Gewinn = Erlös - Kosten = p*x - Kfix - Kvar - Kapitalkosten

Investitionsrechnungen - Gewinnvergleichsrechnung • Beispiel Gewinnvergleichsrechnung 1: • Maschine A B • Stückzahl 40.000 50.000 • Erlöse pro Stck. 15 15 • fixe Kosten 65.000 110.000 • variable Kosten pro Stck 9 8 • Anschaffungskosten 700.000 900.000 • Nutzungsdauer 7 6 • Zinssatz 10 % 10 % • Gewinn pro Periode 40.000 45.000

Investitionsrechnungen - Gewinnvergleichsrechnung • Probleme: • unterschiedlicher Kapitaleinsatz • Verwendung des Restbetrags nicht berücksichtigt • Gewinn pro Periode wird bestimmt • Anlage der Vermögens nach Ende der Nutzungsdauer wird nicht berücksichtigt • GA = 7*40.000 = 280.000 > 270.000 = 6 * 45.000 • => Nutzungsdauer und Anschaffungskosten sollten bei diesem Verfahren gleich sein

Investitionsrechnungen - Gewinnvergleichsrechnung • Gewinnschwelle ( Break-Even-Point ) • Gewinnschwelle = • Deckungsspanne = Erlöse pro ME - variable Stückkosten • Deckungsspannenquote = • Fixkosten gesamt • Deckungsspanne • Deckungsspanne • Erlöse pro ME

Investitionsrechnungen - Gewinnvergleichsrechnung • Weiterführung Beispiel 1 • Maschine A B • Deckungsspanne 6 7 • fixe Kosten gesamt 200.000 305.000 • Kapazität 40.000 50.000 • Gewinnschwelle 33.333 43.500 • Gewinnschwelle in % 83,33 87,00 • Sicherheitskoeffizient 16,67 13,00 • Deckungsspannenquote 0,40 0,46

Investitionsrechnungen - Gewinnvergleichsrechnung • Zusammenfassung Gewinnvergleichsrechnung • Vorteile: • Erlöse werden berücksichtigt • (zu) einfach • Nachteile: • kurzfristiger Gewinnvergleich (nur eine (Durchschnitts-)Periode) • Kapitaleinsatz wird vernachlässigt (keine Aussage über Verzinsung / Rentabilität der Investition) • evtl. Fehlentscheidungen bei Investition mit unterschiedlichem Kapitaleinsatz / unterschiedlicher Nutzungsdauer • Erlös des einzelnen Investitionsobjektes schwer zu ermitteln / schwer eindeutig zuzuordnen