Download

1 / 32

330 likes | 540 Views

S ÜDAFRIKA‘S Automobil- und Zulieferindustrie. Dr. Stefan Pistauer Wirtschaftskammer Oberösterreich. S ÜDAFRIKA‘S Automobil- und Zulieferindustrie. Allgemeine Informationen über Südafrika Wirtschaftsbeziehungen Österreich / Südafrika Südafrikas Automobilbranche Überblick

E N D

SÜDAFRIKA‘SAutomobil- und Zulieferindustrie Dr. Stefan PistauerWirtschaftskammer Oberösterreich

SÜDAFRIKA‘SAutomobil- und Zulieferindustrie • Allgemeine Informationen über Südafrika • Wirtschaftsbeziehungen Österreich / Südafrika • Südafrikas Automobilbranche • Überblick • aktuelle Indikatoren • Produktions- und Umsatzzahlen • Investitionen • Förderprogramme • SWOT Analyse

Südafrika im afrikanischen Kontext • 4 % der Landmasse • 5 % der Bevölkerung • 23 % des gesamten afrik. BIP • 21,2 % der gesamten afrikanischen Exporte • ohne Öl:ca. 50 % des BIP bzw. der Exporte des gesamten Kontinents

Übersicht Südafrika - Allgemein • Bevölkerungsstruktur: • Fläche: • 1.219.912 km2 (ca. 14 x Ö) • Bevölkerung: • 50 Mio. • Bevölkerungsdichte: • 40,0 / km2 • 11 offizielle Sprachen: • Englisch (Geschäftssprache) • Afrikaans • 9 afrikanische Landessprachen

Übersicht Südafrika - Wirtschaft • BIP (2010) • USD 354,4 Mrd. (zu Marktpreisen) • USD 527,5 Mrd. (PPP) • BIP Wachstum SA • 2006: 5,4 % • 2007: 5,1 % • 2008: 3,1 % • 2009: -1,8 % • 2010: 3,0 % • BIP Wachstum Ö • 2006: 3,4 % • 2007: 3,1 % • 2008: 1,8 % • 2009: -3,5 % • 2010: 3,5 % • BIP/ Kopf SA (2010) • USD 10.700 (PPP) • BIP/ Kopf Ö (2010) • USD 33.850 (PPP)

Übersicht Südafrika - Wirtschaft Anteil der Sektoren am BIP

Entwicklung in Südafrika (1) * geschätzt

Entwicklung in Südafrika (2) • S&P Rating (August 2011) • foreign currency rating BBB+ • Local currency rating A / A-1 • Country Credit Rating (August 2011): • SA: 52. Stelle • Ö: 8. Stelle • World Economic Forum Competitiveness Index (2011): • SA: 50. Stelle • Ö: 19. Stelle

Aktuelle Indikatoren • Gold- & Devisenreserven: • $ 43,1 Mrd. (2010) $ 49,13 Mrd. (2011) • Rohstoffpreise • Gold $ 1.812 (16/09/2011) $ 1.275 (09/2010) • Platin $ 1.812 (16/09/2011) $ 1.612 (09/2010) • Energiepreise • Strom €c 5,09 / kwh Vgl. Ö: €c 13,96 / kwh (09/2011) • Benzin € 0,89 / l Vgl. Ö: € 1,39 / l (09/2011) • Wechselkurs EUR - ZAR • 1 € = 11,70 (2009) • 1 € = 9,63 (2010) • 1 € = 10,26 (2011)

Investitionen Österreich Südafrika • Österreich in Südafrika 49 österr. Tochterfirmen in SA • Maschinen und Anlagen • Eisen & Stahl • Feuerfest-Materialien • Kunststoffe • Spezialfahrzeuge • Engineering • Dienstleistungen • Lebensmittel • Software • Südafrika in Österreich Südafrik. Tochterfirmen in Ö • Mondi (Anglo-American) • Neusiedler AG • Frantschach • Sappi Ltd • KNP Leykam • Net1 UEPS Tecnologies, Inc. • BGS Smartcardsystems AG

SA & Europäische Union EU Freihandels- und Entwicklungsabkommen („Cotonou Abkommen“ 2000) Trade, Development and Co-operationAgreement (TDCA 1999) SADC-EU EPA (Economic Partnership Agreement)(von SA nicht unterzeichnet) APS Verordnung Wein- und Spirituosenabkommen SA & Österreich Doppelbesteuerungsabkommen (1997) Investitionsschutzabkommen (1997) Partnerland der OEZA Bilaterale Handelsbeziehungen

Die südafrikanische Automobilindustrie im Überblick • 2010 auf Platz 24 der Automobilhersteller weltweit (Österreich Platz 35) • Anteil an der globalen Produktion 0,61 % (Österreich 0,14 %) • Anteil der Automobilindustrie am BIP rund 7,5 % • Bis 2020 will die südafrikanische Regierung die Produktionsleistung von dzt. 0,56 auf 1,2 Mio. Fahrzeuge steigern • EU die wichtigsten Handelspartner für südafrikanische Fahrzeugexporte und -importe

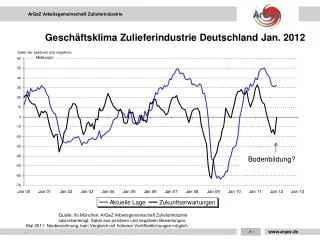

Umsätze in ZAR Mrd. im südafrikanischen Automobilsektor: 2005 – 2010

Struktur des südafrikanischen Fahrzeugmarktes • acht PKW OEMs & LKW Assembliererund Hersteller von Spezialfahrzeugen • 300 lokale Zulieferbetriebe, von denen 150 Betriebe die Automobilindustrie auf nicht-exklusiver Basis beliefern • 1.374 Händler für Neuwagen • 1.558 Reifenhändler • 4.564 Tankstellen • Gesamtes Straßennetz 764.000 km

PKWs Produktion/Verkauf/Import/Export (in Stück) (Quelle: NAAMSA)

Leichte Nutzfahrzeuge Produktion/Verkauf/Export/Import (in Stück) (Quelle: NAAMSA)

Investitionen der OEMs Quelle: AIDC

Bedeutung der Zulieferindustrie • 2009 Umsatz von ZAR 38 Mrd. Steigerung auf ZAR 42 Mrd. im Jahr 2010 • Investitionen der Zulieferbetriebe in 2010 stabil (bei rund ZAR 3 Mrd.) • Lokaler Wertschöpfungsanteil liegt bei knapp 40 %, soll aber in den nächsten Jahren steigen (Quelle: NAACAM)

Produkte der wichtigsten Zulieferer • Katalysatoren • genähte Ledersitzteile • Motorenteile • Reifen • Auspuffrohre • Motoren • Getriebewelle • Automotivewerkzeug • Automotive Glas • Felgen

Motor Industry Development Programme (MIDP) 1995 - 2012 • Ziele • Einbindung der SA Fahrzeugindustrie in den Weltmarkt • Steigerung der Konkurrenzfähigkeit • Verbesserung der Fahrzeuge am südafrikanischen Markt • Förderung des Wachstums, der Exporte auf 20 % • Senkung der Importzölle • der Wert exportierter Fahrzeuge oder Komponenten darf zollfrei- oder begünstigt importiert werden • Importzollsenkung bis zum Jahr 2012 auf: • CBUs: 25 % (für EU Ursprung 18 %) • CKDs: 20 % • Ersetzung des MIDP durch APDP ab dem Jahr 2013

Automotive Production Development Programme (APDP) • Ziel - international konkurrenzfähige Produktionsserien • KFZ-Assemblierer mit einer Produktionsstückzahl von min. 50.000 Fahrzeugen können 20 % ihrer Komponenten zollfrei einführen – nach 3 Jahren Reduktion auf 18 % • 4 Hauptelemente • Automotive Investment Scheme (AIS): • steuerliche Erleichterung • Tarife: • weitere Importzollsenkungen • VehicleAssemblyAllowance (VAA): • zollfreie Importgutschrift • ProductionIncentive (PI): • Produktionsanreiz in Form von zollfreien Importgutschriften

Österreichs Exporte nach Südafrika • Kolbenverbrennungsmotoren m Funkenzündung • Personenkraftwagen einschl Kombi • Lastkraftwagen • El-Trafos el-ruhend Umformer Drosselsp • Diesel-o Halbdieselmotoren • El Beleuchtungsger Scheibenwischer usw • Motorräder u Fahrräder m Hilfsmotor • Teile u Zubehör f Kfz d Nrn 8701-8705 • Andere Waren a Eisen o Stahl • Wellen, Gleitlager, Zahnräder usw

SWOT Analyse der Automobilbranche • Stärken: • Industriepolitisches Bekenntnis der Regierung zur Fahrzeugindustrie • Konkurrenzfähige Arbeitskosten • Erfolgreiche Internationalisierung • Räumliche Konzentration der Fahrzeugindustrie • Schwächen: • Räumliche Distanz zu wichtigen Absatzmärkten • Logistikprobleme • Sicherheit • Fachkräftemangel

SWOT Analyse der Automobilbranche • Opportunities/Aussichten: • Steigende Standards (Qualität, Sicherheit, Umwelt) • Wichtiger Produktionsstandort • Ankündigung des APDP • Afrikanischer Fahrzeugmarkt • Threats/Gefahren: • Angespannte Energiesituation • hohe Kostensteigerungen • Absatzschwächen am südafrikanischen Markt • Strukturbereinigung in der Zulieferindustrie • Volatilität des Rand

Wichtige Veranstaltungen 2013 • AutoAfrica 2013, Voraussichtl. Oktober 2013 • Johannesburg, größte Automobilmesse am afrikanischen Kontinent • Automechanica Africa 2013, 08.05 – 11.05.2013 • Johannesburg, weltweitführende Fachmesse für die Automobilzulieferindustrie

Das AußenwirtschaftsCenter Johannesburg • Zuständig für 23 Länder & Gebiete • 8 Mitarbeiter in Johannesburg • AWO-Konsulenten in • Nairobi (Kenia) • Antananarivo(Madagaskar) • Luanda (Angola) • Harare (Zimbabwe) • Kampala (Uganda) • Regelmäßige Länderreports, Wirtschafts- und Branchenprofile etc.

Kontaktdetails Dr. Stefan Pistauer AußenwirtschaftsCenter Johannesburg T +27 11 442 71 00 F +27 11 442 83 04 E johannesburg@wko.at W http://wko.at/awo/za