Download

1 / 19

190 likes | 319 Views

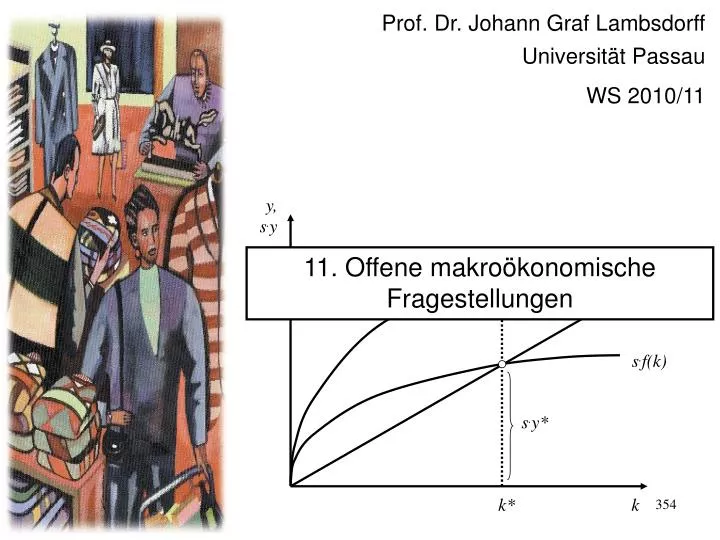

c*. s . f(k). s . y*. Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2010/11. y, s . y. 11. Offene makroökonomische Fragestellungen. f(k). y*. (n+ d )k. k*. k. Pflichtlektüre: Mankiw, N. G. (2003), Macroeconomics. 5. Aufl. S. 522-525.

E N D

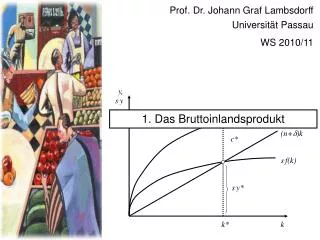

c* s.f(k) s.y* Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2010/11 y, s.y 11. Offene makroökonomische Fragestellungen f(k) y* (n+d)k k* k

Pflichtlektüre: Mankiw, N. G. (2003), Macroeconomics. 5. Aufl. S. 522-525.

Sollte die Wirtschaft mit Hilfe eines situationsbedingten Einsatzes der Geld- und Fiskalpolitik stabilisiert werden? • Pro (Keynesianische Sichtweise): • Kurzfristige Schwankungen können lange anhalten. Dies ist z.B. darauf zurückzuführen, dass selbstverstärkende Mechanismen existieren. Eine Rezession verstärkt sich selbst durch Multiplikatoreffekte, bei denen ein Produktionseinbruch z.B. durch eine Reduktion des Konsums noch verstärkt wird.

Pro: • Das wirtschaftliche Gleichgewicht ist damit instabil; Die Wirtschaft wird unerwünschten Schwankungen ausgesetzt sein, wenn sie sich selbst überlassen ist. • Die langfristige Anpassung kommt zu spät (Keynes: „in the long-run we are all dead“); • Mit Hilfe politischer Instrumente kann die gesamtwirtschaftliche Nachfrage gesteuert werden. Hierdurch wird die Instabilität neutralisiert und Schwankungen abgemildert.

Contra: • Geldpolitik beeinflusst die Wirtschaft mit langen und unvorhersehbaren Verzögerungen zwischen dem Zeitpunkt der Notwendigkeit einer Maßnahme und ihrer Auswirkung. • Studien belegen, dass Änderungen der Geldpolitik die gesamtwirtschaftliche Nachfrage frühestens nach sechs Monaten spürbar beeinflussen. Hier existiert eine starke Wirkungsverzögerung.

Contra: • Änderungen der Fiskalpolitik benötigen einen langen politischen Prozess für ihre Durchsetzung aufgrund der notwendigen Gesetzesänderungen. • Es kann Jahre dauern, bis solche Änderungen vorgeschlagen, beschlossen und implementiert werden. • Aufgrund der Verzögerungen und der Schwierigkeit der Prognose zukünftiger Entwicklungen wird evtl. nicht eine gegenwärtige Rezession abgeschwächt, sondern ein zukünftiger Boom verstärkt.

Contra: • Eine erhöhte Verschuldung des Staates führt notgedrungen in der Zukunft zu erhöhten Steuerzahlungen. • Haushalte antizipieren die zukünftigen Zahlungen mit verstärkter Spartätigkeit. Eine geringe Ersparnis des Staates wird dann durch eine erhöhte Ersparnis der Haushalte ausgeglichen (Ricardianisches Äquivalenztheorem). • Staatsdefizite können daher die Wirtschaft nicht stabilisieren.

Sollte die Geldpolitik, anstatt unstetig auf aktuelle Anforderungen zu reagieren, an strenge Regeln gebunden sein? • Pro: • Eine situationsbedingte Politik kann unter Inkompetenz und Machtmissbrauch leiden. • Zentralbanker könnten gemäß ihrer politischen Präferenz Einfluss auf den Wahlausgang nehmen und damit einen political business cycle auslösen.

Pro: • Zentralbanker sind der Versuchung ausgesetzt, zur Reduzierung der Inflation mit bloßen Ankündigungen die Wirtschaft zu beeinflussen, die angekündigten Maßnahmen dann aber zu unterlassen. Dies wird das Problem der „Zeitinkonsistenz“ genannt. • Aufgrund von Erfahrungen mit falschen Ankündigungen sind Menschen skeptisch gegenüber der Zentralbank und rechnen mit hohen Inflationsraten. • Dies wird vermieden, wenn der Zentralbank verboten wird, überraschend niedrige Realzinsen zu setzen.

Contra: • Unflexible Regeln erlauben es einer Zentralbank nicht, auf sich verändernde ökonomische Bedingungen angemessen zu reagieren. • Probleme der Inkompetenz und des Machtmissbrauchs sind rein hypothetisch. • Die Bedeutung von political business cycles ist unklar. • Probleme der Zeitinkonsistenz werden abgemildert, wenn sich Zentralbanken sich eine Reputation der Glaubwürdigkeit aufbauen.

Sollte die Staatsverschuldung reduziert werden? • Pro: • Die Staatsverschuldung muss von der zukünftigen Generation zurückgezahlt werden, welche deshalb unberechtigt unter hohen Steuern und geringem Einkommen leidet. • Ein Staatsdefizit verringert die gesamtwirtschaftliche Ersparnis. Hierdurch verringert sich der Kapitalstock und das Wachstum.

Contra: • Staatsausgaben werden teilweise auch für Investitionen in physisches Kapital und Humankapital getätigt, wovon auch zukünftige Generationen profitieren. • Produktivitätsfortschritte (und in manchen Ländern auch ein Anstieg der Bevölkerung) steigern die Fähigkeit der zukünftigen Generation, den Schuldendienst zu leisten. • Ein Anstieg der Verschuldung im Ausmaß des Wachstums des nominalen Inlandsprodukts ist unproblematisch.

CHILD'S PAY by Charlie Fisher of Denver, CO „Bush in 30 seconds“, Overall Best Ad and People's Choice Winner:

Welches sind die wichtigsten Konjunkturindikatoren für Deutschland? Der ifo-Geschäftsklimaindex (ifo-GK) beruht auf einer Befragung des ifo-Instituts (München) von über 7000 Unternehmen in Deutschland, gemäß ihrer Einschätzung der Geschäftslage sowie nach ihrer Erwartung für die nächsten 6 Monate (ifo-GE) . Die Antworten werden nach Bedeutung der Branchen gewichtet und aggregiert. Das Geschäftsklima wird aus den Antworten zur aktuellen Geschäftslage und den Geschäftserwartungen als geometrisches Mittel berechnet.

Die ZEW-Konjunkturerwartungen basieren auf einer Befragung von 400 Finanzmarktexperten (270 Fachleute von Banken und 50 von Versicherungen, 40 Analysten von Kapitalanlagegesellschaften und 40 Vertreter von Industrieunternehmen) des Zentrums für Europäische Wirtschaftsforschung in Mannheim. Die Teilnehmer werden nach der Einschätzung der derzeitigen konjunkturellen Lage als auch nach der erwarteten gesamtwirtschaftlichen Entwicklung befragt. Aus den Salden der positiven und negativen Einschätzungen wird eine durchschnittliche Einschätzung der Teilnehmer bestimmt.

Der Earlybird-Indikator (EBIRD) wird seit 2001 in der Wirtschaftswoche publiziert und seit 1991 von der Commerzbank erstellt. In diesen Index gehen die folgenden (standardisierten) Einzelreihen ein: • Der kurzfristige Realzins, d.h. 3-Monats-Euribor bereinigt um den Preisanstieg der Lebenshaltungskosten ohne Energie (40%), negative Wirkung. • Jahresdifferenz des realen Außenwerts der DM, ab 1999 des €, berechnet von der Deutschen Bundesbank. (35%), negative Wirkung. • Der Einkaufsmanagerindex (NAPM) für das Verarbeitende Gewerbe in den USA. (25%), positive Wirkung.

Der Konjunkturindikator der FAZ wird vom Institut für Weltwirtschaft in Kiel monatlich ermittelt und seit 1989 in der FAZ veröffentlicht. Folgende (standardisierten) Einzelreihen gehen hier ein: • Auftragseingänge des Verarbeitenden Gewerbes (18%) • FAZ-Aktienindex (5%) • FAZ-Stellenangebote (5%) • ifo-Geschäftsklimaindex für das Verarbeitende Gewerbe (32%) • Realer Außenwert der DM (13%) • Differenz zwischen der Umlaufrendite festverzinslicher Wertpapiere und dem Zinssatz für Dreimonatsgeld. (27%

In den Handelsblatt-Frühindikator (HB) gehen ein: • Auftragseingänge im verarbeitenden Gewerbe (20%) • Auftragseingänge im Bauhauptgewerbe (10%) • Einzelhandelsumsätze, real (30%) • ifo-Geschäftsklimaindex für das verarbeitende Gewerbe (30%) • Zinsstruktur, d.h. Renditedifferenz zwischen langfristigen und kurzfristigen Zinsen, (10%)

Bei einem statistischen Vergleich der konjunkturellen Wendepunkte der Konjunkturindikatoren zeigt sich gemäß Breitung und Jagodzinski (2002): http://ideas.repec.org/p/wop/humbsf/2002-36.html Vorlauf (Monate) Nachlauf 5 4 3 2 1 0 1 2 3 4 EBIRD Ifo-GE FAZ Ifo-GK HB ZEW