Download

1 / 11

110 likes | 298 Views

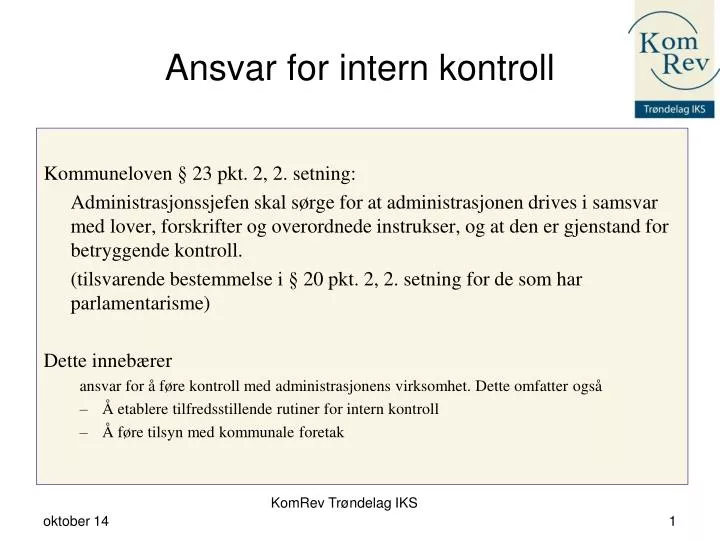

Ansvar for intern kontroll. Kommuneloven § 23 pkt. 2, 2. setning: Administrasjonssjefen skal sørge for at administrasjonen drives i samsvar med lover, forskrifter og overordnede instrukser, og at den er gjenstand for betryggende kontroll.

E N D

Ansvar for intern kontroll Kommuneloven § 23 pkt. 2, 2. setning: Administrasjonssjefen skal sørge for at administrasjonen drives i samsvar med lover, forskrifter og overordnede instrukser, og at den er gjenstand for betryggende kontroll. (tilsvarende bestemmelse i § 20 pkt. 2, 2. setning for de som har parlamentarisme) Dette innebærer ansvar for å føre kontroll med administrasjonens virksomhet. Dette omfatter også • Å etablere tilfredsstillende rutiner for intern kontroll • Å føre tilsyn med kommunale foretak

Intern kontroll Kommunelovens krav til internkontroll • Ikke formelle form- eller innholdskrav • Ikke krav til skriftlig dokumentasjon Tolkninger etter de ulovfestede prinsippene om god forvaltningsskikk og god praksis for internkontroll: • Betryggende kontroll betyr at internkontrollsystemet skal være etterprøvbart • Skal være i stand til å føre kontroll med virksomheten.

Revisjon og intern kontroll Forskrift om revisjon i kommuner og fylkeskommuner m.v. • § 3, 3. avsnitt Revisor skal se etter at den revisjonspliktige har ordnet den økonomiske internkontroll på betryggende måte og med forsvarlig kontroll. • § 4, 2. avsnitt Revisor skal skriftlig påpeke følgende forhold overfor kontrollutvalget med kopi til administrasjonssjefen eller kommune-/fylkesrådet: pkt 2: feil og mangler ved organiseringen av den økonomiske internkontroll

Revisjon og intern kontroll Revisors mest vanlige funn: • Det er uklarheter om innholdet i begrepet internkontroll • Kommunens økonomiske internkontroll er ofte fragmentarisk • Det er lite oppmerksomhet knyttet til mislighetsrisiko • Nøkkelkontroller er svakt utviklet • Risikoperspektivet er i liten grad tatt inn i vurderingen av internkontroll

Intern kontroll KRD og KS har i de siste årene satt mer fokus på internkontrollen i kommunene • Rapport om internkontroll i kommuner. • Bestilt av KRD. • Utarbeidet av PWC, oktober 2009. • 85 tilrådingar for styrkt eigenkontroll i kommunane • Utgitt av KRD • Utarbeidet av ei arbeidsgruppe oppnevnt av KRD. 15.12.2009 • Styrking av administrasjonssjefens internkontroll og risikovurdering • Bestilt av KS i samarbeid med KRD • Utarbeidet av KPMG, mars 2011

Rapport om styrking av administrasjonssjefensinternkontroll og risikovurdering Funn • Internkontroll i kommunen er i stor grad fragmentert og usystematisk. Det medfører at den ikke blir dokumentert og ikke er fullstendig • Store forskjeller i hvor langt kommunene har kommet med å etablere helhetlig internkontroll og risikostyring • Det er store forskjeller ved valg av løsninger for internkontroll • Internkontrollen bygger i liten grad på systematiske risikovurderinger/-risikoanalyser • Oppfølging av at iverksatte kontrolltiltak virker, er lite prioritert • Cirka halvparten av kommunene har tydelig og dokumentert kontrollhandlinger når det gjelder roller, oppgaver og arbeidsdeling • Internkontrollen innenfor økonomiforvaltning framstår som mer utviklet enn innenfor anskaffelsesområdet og personopplysninger

Intern kontroll innenfor økonomiforvaltning Resultat av undersøkelse • For økonomiforvaltningen i kommunene, foreligger det • Klare rutinebeskrivelser • Ja 82,9% Delvis 17,1 % • Klare rutiner for arbeidsfordeling • Ja 77,6% Delvis 21,5% Nei 0,9% • Rutiner for å rapportering av avvik • Ja 74,9% Delvis 20,9% Nei 3,7% Vet ikke 0,5% • Rutiner for årlig gjennomgang av rutinene • Ja 46,0% Delvis 32,9% Nei 18,8% Vet ikke 2,3%

Intern kontroll innenforøkonomiforvaltning Tilrådinger innenfor økonomiforvaltning: • Tydelige ansvars- og arbeidsfordeling • Innad i økonomi-/regnskapsavdelingen • Mellom økonomi og lønn • Mellom økonomiavdelingen og enhetene i kommunen • Rutinebeskrivelser på de viktigste økonomiprosessene • Beskrive kontrollaktiviteten på områder med høy risiko • Prinsippet om arbeidsdeling må ivaretas • Kontrollutførelsen må kunne dokumenteres • Ansvaret for gjennomføringen av kontrollen må være tydelig

Intern kontroll innenforøkonomiforvaltning • Omfanget av etablerte kontrollaktiviteter bør være basert på lokal risikovurdering, • Men følgende områder har høy iboende risiko og bør vurderes særskilt • Årsavslutning • Kontantkasser og kredittkort • Eiendeler (forvaltning, salg og kassasjon) • Finansforvaltning • Innkjøp (bestillinger, varemottak, fakturakontroll, attestasjon og anvisning samt utbetaling) • Kontrollaktiviteter i tilknytning til • Utbetaling av lønn • Utbetaling av fakturaer NB! Intern kontroll er en kontinuerlig prosess som må ajourføres og jevnlig være gjenstand for vurdering.

Eksempel på nøkkelkontroller Manuelle kontroller: • Ansvars- og arbeidsfordeling • Effektivt tilsyn (kan til en viss grad kompensere manglende arbeidsdeling i små enheter) • Attestasjon og anvisning • Gjennomgåelse og godkjenning • Verifisering • Avstemminger • Oppfølging av avstemminger • Fysiske kontroller Automatiske kontroller: • IT-kontroll, autorisasjon og passord • Anvendelse av transaksjoner på ensartet måte • Automatisk overvelting av data • Avstemminger