Download

1 / 57

780 likes | 1.39k Views

Pendanaan Aktiva Lancar. Pertemuan 6 dan 7. Pendahuluan. Pada umumnya bisnis akan mengalami fluktuasi musiman maupun secara siklus .

E N D

PendanaanAktivaLancar Pertemuan 6 dan 7

Pendahuluan • Padaumumnyabisnisakanmengalamifluktuasimusimanmaupunsecarasiklus. • Jikaperekonomianmemburuk, perusahaanakanmengurangipersediaandanmemperketatpiutang. Sebaliknya, jikaperekonomianmembaik, kebutuhanakanaktivalancarmeningkatkembali. • Padakondisiterburuk, kebutuhanakanaktivalancartidakpernahjatuhpadatitiknol (kecualiperusahaanitubangkrut). • Kenyataaninimenimbulkanadanyaaktivalancarpermanendanaktivalancarsementara.

JenisAktivaLancar • Aktivalancarpermanen (permanent current asset) • Aktivalancar yang harusdimilikiolehperusahaanmeskipunsedangberadapadatitikterendahdalamsiklusbisnisnya. • Aktivalancarsementara (temporary current asset) • Seiringdengannaiknyapenjualanketikaterjadiperbaikanekonomi, perusahaanharusmeningkatkanjumlahaktivalancarnya. Aktivalancartambahaninidisebutaktivalancarsementara.

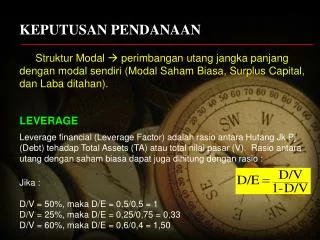

PendanaanAktivaLancar • Cara bagaimanaperusahaanmendanaiaktivalancarpermanendanaktivalancarsementaratersebutdikenalsebagaikebijakanpendanaanaktivalancar. • Padadasarnyaada 3 alternatifkebijakanpendanaanaktivalancar: • Pendekatanpencocokanwaktujatuh tempo • Pendekatanrelatifagresif • Pendekatankonservatif.

1. Maturity Matching Approach • Pendekatanpencocokanwaktujatuh tempo (maturity matching approach) atau “likuidasi-sendiri” (self-liquidating approach) adalahsuatukebijakankeuangan yang mencocokkanwaktujatuh tempo aktivadengankewajiban. • Kebijakaninimerupakankebijakanmoderat. • Strategiinimeminimalkanrisikoperusahaantidakmampumelunasikewajiban-kewajibannya yang telahjatuh tempo.

2. Relatively Aggressive Approach • Perusahaan relatifagresifmendanaiseluruhaktivatetapnyadengan modal jangkapanjangdansebagiandariaktivalancarpermanennyadengankreditjangkapanjangnonspontan. • Garisputus-putuspadagrafikmungkindapatberadadibawahgaris yang membatasiaktivatetap, yang artinyabahwaseluruhaktivalancarpermanendansebagianaktivatetapdidanaidengankreditjangkapendek (posisi yang sangatagresifdannonkonservatif).

3. Conservative Approach • Padagrafikterlihatputus-putusberadadiatasgaris yang menunjukkanaktivalancarpermanen, yang menunjukkanbahwa modal jangkapanjangdigunakanuntukmendanaiseluruhkebutuhanaktivalancarpermanendanmemenuhibeberapakebutuhanpendanaanmusiman. • Perusahaan menggunakankreditjangkapendeknonspontandalamjumlahkeciluntukmemenuhikebutuhanpuncaknyadanmemenuhisebagiankebutuhanmusimannyadengan “menyimpanlikuiditas” dalambentuksekuritas. • Punggungbukitdiatasgarisputus-putusmenggambarkanpendanaanjangkapendek, sedangkanlembahdibawahgarisputus-putusmenggambarkankepemilikanatassekuritasjangkapendek.

KeunggulandanKelemahanPendanaanJangkaPendek • Kecepatan • Fleksibilitas • Biayautangjangkapanjang versus jangkapendek • Risikoutangjangkapanjang versus jangkapendek.

SumberPendanaanJangkaPendek • Akrual (accruals) • Utangdagang (kreditdagang) • Pinjaman bank • Suratberharga komersial (commercial paper).

BiayaUtangDagang • Perusahaan yang melakukanpenjualansecarakreditmemilikisuatukebijakankredit yang mencakupbeberapapersyaratankredittertentu. Misalnya persyaratan kredit 2/10, n/30. • Untuk memilih memanfaatkan diskon atau tidak, kita harus menghitung biaya tidak memanfaatkan diskon kemudian dibandingkan dengan biaya pendanaan untuk memperoleh diskon.

BiayaUtangDagang • Rumusbiayanominal utang dagang tidak memperhitungkanpemajemukan, danjikadilihatdaritingkatsukubungaefektiftahunan, biayautangdagangdapatlebihtinggilagi. m = Berapa kali dalamsetahunbungadibayar

Efek Utang Dagang pada Laporan Keuangan • Jika diskon diambil, ada kebutuhan dana untuk membiayai pembayaran awal yang biasanya diperoleh dari utang wesel (artinya perusahaan harus membayar bunga). • Jika tidak mengambil diskon, perusahaan dapat menghemat dana tersebut (tidak membayar bunga) tetapi menanggung biaya tidak memanfaatkan diskon atau discount lost.

JenisUtangDagang • Utangdagang gratis (free trade credit) • Utangdagang yang diterimaselamaperiodepotonganharga. • Utangdagangdenganbiaya (costly trade credit) • Kredit yang melebihiutangdagang gratis danbiayanyamerupakanbiayaimplisit yang didasarkanataspotonganharga yang ditinggalkan.

KarakteristikUtang Bank • Jatuh tempo (maturity) • Warkatpromes (promisory note) • Saldokompensasi (compensating balance) • Batas kredit (line of credit) • Perjanjiankreditberulang (revolving credit agreement).

BiayaUtang Bank • Biayautang bank bervariasitergantungpeminjamnyadanbesarkecilnyautang. • Peminjam yang berisikotinggiakandikenakanbungauanglebihtinggi. • Utang yang berjumlahkecilakanmenanggungbunga yang lebihtinggikarenaadanyafixed costuntukmemperolehutangdanmembayarjasa. • Metodemenghitungbiayautang bank: • Regular atau simple interest • Discount interest • Add-on interest.

BungaReguleratauSederhana (Regular/Simple Interest) • Debitur meminjam sejumlah uang dan akan mengembalikannya berikut bunga pada waktu yang akan datang. • Misalnya, pada utang Rp 10 juta dengan bunga 12% per tahun, debitur akan membayar sebesar 11,2 juta setahun kemudian.

BungaReguleratauSederhana (Regular/Simple Interest) Untukutanglebihdari 1 tahun: Untukutangkurangdari 1 tahun: Dimana: k = Sukubunga nominal tahunan m = berapa kali dalamsetahunbungadibayar

BungaDiskonto(Discount Interest) • Pada pendekatan ini bank mengambil pembayaran bunga di depan. • Misalnya, pada kredit Rp 100 juta dengan bunga 12% per tahun, bank hanya akan memberikan sebesar Rp 88 juta.

BungaDiskonto Untukutanglebihdari 1 tahun: Untukutangkurangdari 1 tahun:

BungaTambahan (Add-on Interest) • Pendekatan ini biasanya digunakan pada kredit mobil atau sepeda motor yang dikenal sebagai flat rate yang artinya bunga dihitung dari saldo utang awal. • Perhitungan bunga add-on adalah bunga nominal per tahun dikalikan jumlah utang kemudian ditambahkan pada utang pokok untuk memperoleh total utang lalu hasilnya dibagi per bulan.

Bunga Tambahan (Add-on Interest) Bunga efektif dari bunga add-on dapat dicari secara tepat menggunakan rumus IRR (Internal Rate of Return).

PIUTANG USAHA Piutang Usaha (Account Receivable) muncul karena penjualan dilakukan secara kredit KEBIJAKAN KREDIT 1. Periode kredit (Credit Periods) conto 30 hari. 2. Diskon (discounts) : pengurangan harga yang diberikan untuk pembayaran lebih awal (2/10, n/30). 3. Standar kredit (kemampuan keuangan dari pelanggan yang layak diterima). 4. Kebijakan Penagihan (Collection Policy)

MENGAWASI PIUTANG USAHA Jumlah total piutang usaha yang masih belum dibayar pada waktu tertentu ditentukan oleh volume penjualan kredit dan rata-rata rentangwaktu penjualan dan penerimaan. Boston Co, memiliki penjualan kredit sebesar $10.000 perhari, meminta pembayaran setelah 10 hari dan tidak memilki piutang tak tertagih atau pelanggan yang lambat dalam melakukan pembayaran. ILUSTRASI ( 284)

Lanjutan ... ILUSTRASI ( 284) Berdasarkan kondisi diatas perusahaan harus memiliki modal untuk menanggung piutang sebesar $10.000. Rumusnya: Piutang Usaha = Penjualan kredit x lamanya periode penerimaan Piutang Usaha = $ 10.000 x 10 = $10.000

Jumlah hari penjualan belum tertagih/Days Sales Outstanding (DSO) Super Sets co, perusahaan pembuat televisi menjualan 200.00 tv pertahun dengan harga masing-masing $ 198. Seluruh penjualan dilakukan secara kredit, dengan syarat 2/10.n/30. selain itu 70% pelanggan mengambil diskon dan membayar pada hari ke 10 sementara 30 % yang lain membayar pada hari ke 30 setelah penjualan.

Jumlah hari penjualan belum tertagih (Days sales outsanding-DSo) atau disebut juga Periode penerimaan rata-rata (Average Collection Periods - ACP) adalah 16 hari dengan perhitungan sbb: DSO= ACP = 0,7 (10 hari)+0,3 (30 hari) = 16 hari Rata-rata Penjualan Harian (Average) Daily Sales-ACP) adalah : (unit Terjual)(Harga Jual) Penjualan Tahunan ADS = = 365 365 = 108, 493.

Piutang Super Sets dengan asumsi tingkat penjualan akann konstan sepanjang tahun setiap saat akan berjumlah: = (108,493)(16 hari) = 1.735.888. DSO: atau penerimaan rata-rata adalah ukuran rata-rata rentang waktu yang dibutuhkan oleh pelanggan untuk membayar pembelian kreditnya.

Cara lain menentukan DSO Jika diketahui penjualan tahunan dan saldo piutangnya, rumusnya: Piutang $1.735.888 DSO= = Penjualan Tahunan/365 108.493 = 16 hari.

SKEDUL UMUR PIUTANG Skedul umur piutang : Membagi-bagi piutang berdasarkan umur masing-masing. Tabel berikut menggambarkan skedul umur piutang Super Sets dan Wonder Vision pertanggal 31 Desember 2005. Kedua perusahaan menawarkan kredit yang sama juga memiliki piutang yang sama.

Skedul Umur Piutang SUPER SETS

Skedul Umur Piutang WONDER VISION

Penjelasan Skedul umut piutang Super sets menunjukkan pelanggannya selalu membayar tepat waktu sebesar 70% dan 30% pada hari ke 30. sedangkan untuk Wonder Vision menunjukkan bahwa banyak pelangganya tidak mematuhi persyaratan kredit perusahaan yakni sebesar 27 persen piutang yang telah melampaui 30 hari waktu jatuh tempo. Walaupun persyaratan kreditnya meminta pembayaran penuh maksimal 30 hari.

Memilih Bank • Perbedaanpentingdiantaraberbagai bank: • Keinginanuntukmenanggungrisiko • Saran dannasihat • Kesetiaanpadanasabah • Spesialisasi • Besarpinjamanmaksimal • Perbankanmerchant • Jasa lain.

SuratBerhargaKomersial • Suratberhargakomersial (commercial paper) adalahwarkatpromesjangkapendekperusahaan-perusahaanbesar yang tidakdijamindanmemilikitingkatsukubungasedikitdibawahtingkatbungautama. • Beberapahal yang perludiperhatikandalam CP: • Jatuh tempo danbiaya • Penggunaan CP.

UTANG USAHA (KREDIT PERNIAGAAN ) Perusahaan biasanya melakukan pembelian secara kredit dari perusahaan lain dan mencatat utang sebagai utang usaha (Account Payable). Uatang Usaha atau kredit perniagaan (trade credit) merupakan kategori tunggal terbesar dari utang jangka pendek yang mencerminkan 40% dari kewajiban rata-rata lancar perusahaan. Biasanya terjadi spontan dari transaksi usaha sehari-hari.

Ilustrasi PCC Inc membeli 20 mikrochip setiap hari dengan harga terdaftar $100 perchip dengan syarat 2/10.n/30. Berdasarkan syarat ini harga chip yang sebenarnya adalah 0,98x100= $98. Karena chip dapat dibeli dengan harga $98 jika PCC membayar dalam waktu 10 hari. Jadi harga terdaftar $100 terdiri dari dua dokumen yaitu:

Ilustrasi..lanjutan • Harga terdaftar=harga “Sebenarnya” sebesar $98 + beban Keuangan $2. • Jika PCC memutuskan untuk mengambil Diskon dan membayar pada hari ke 10 dan menyajikan utang $ 19.600. • Utang Usaha = (10 hari)(20chip)($98 perchip = 19.600.

Ilustrasi ....lanjutan Jika perusahaan memutuskan menunda pembayaran hingga hari ke 30 maka kredit perniagaanya adalah: Utang Usaha = (30 hari)(20 chip)($98 perchip) = 58.800. Dengan tidak mengambil diskon, maka perusahaan akan memperoleh tambahan kredit sebesar $39.200 tetapi ini merupakan kredit yang mahal harganya karena perusahaan harus merelakan diskon untuk mendapatkannya.

Ilustrasi lain PCC beroperasi 365 hari setahun dan membeli 20 Chip perhari dengan harga “sebenarnya ” $98 perchip. Total pembelian chip PCC = 20($98)(365)=$715.400 pertahun. Jika perusahaan tidak mengambil diskon maka harga perolehan chip yang dibelinya adalah: 20(100)(365) = 730.000 atau ada tambahan sebesar $14.600. Jumlah $14.600. merupakan biaya tahunan dari tambahan kredit sebesar $39.200.

Membagi $14.600 dengan tambahan kredit $39.200 akan menghasilkan biaya tahunan nominal dari tambahan kredit sebesar 37,2 persen. $14.600. Biaya tahunan nominal kredit perniagaan= = 37,24 $39.200 Jika PCC dpt meminjam dari bank atau sumber lain dengan biaya kurang dari 37,24% maka sebainya PCC mengambil diskon dan hanya menggunakan kredit perniagaan sebesar $19.600 ...........cara lain sebagai berikut:

Hasil yang sama dapt diperoleh dengan persamaan sbb: Biaya Tahunan % Diskon 365 Nominal Kredit= x Perniagaan 100-% diskon Jumlah Kredit blm dibayar –Periode Diskon 2 365 = x = 2,04% x 18,25 = 37,24% 98 20 • Variabel pertama 2,04 persen adalah biaya perperiode untuk kredit perniagaan. • Variabel keduan adalah jumlah hari tambahan kredit jika tidak mengambil diskon sehingga seluruh variabel kedua menunjukkan berapa kali biaya terjadi dalam setahun yaitu 18, 25 kali.

DEFENISI KREDIT PERNIAGAAN GRATIS DAN BERBIAYA • Kredit Perniagaan Gratis (Free trade credit) Kredit perniagaan yang diperoleh tanpa adanya biaya, dan terdiri dari seluruh kredit perniagaan yang tersedia tanpa merelakan diskon. Contoh PCC membeli dengan syarat 2/10 n/30, 10 hari pertama pembelian atau $19600 adalah gratis

Kredit Perniagaan Berbiaya (Costly trade credit) segala kredit perniagaan diatas kredit perniagaan gratis. Contoh PCC 20 hari tambahan atau jumlah $39.200 tidaklah gratis karena dengan mendapatkannya perusahaann telah melepaskan diskon.

PINJAMAN BANK • Promes (Promisory notes) Promes merupakan pinjaman ke bank menggunakan surat perjanjian yang memuat: • Jumlah yang dipinjam • Waktu Jatuh tempo • Tingkat bunga • Bunga saja atau amortisasi • Frekuensi pembayaran bunga • Bunga Diskon (Diskon Interest) • Pinjaman Tambahan (add-on loans) • Jaminan • Ketentuan Pembatasn (Restrictive Covenants) • Jaminan Pinjaman

FASILITAS KREDIT Fasilitas kredit (Line of Credit) merupakan perjanjian antara bank dengan debitor yang menyatakan jumlah maksimum kredit dapat diberikan bank pada pihak debitor. Misal: bulan Desember seorang petugas pinjaman bank mungkin memberikan indikasi kepada manajer keuangan bahwa bank menilai perusahaan “layak” untuk mendapatkan jumlah maskimal $800.000 pada tahun depan, sepanjang kondisi debitor tidak mengalami penurunan.

Jika pada tgl 10 Januari manajer keuangan menandatangani surat utang sebesar $15.000 selama 90 hari maka surat utang ini dikatakan telah “menarik” $15.000 dari fasilitas kredit. Jumlah $15.000 itu akan dikreditkan pada rekening perusahaan dan sebelum wesel dilunasi perusahaan dapat meminjam tambahan $65.000 untuk jumlah $80.000. Fasilitas kredit ini akan bersifat infornal dan tidak mengikat.

PERJANJIAN KREDIT BERPUTAR (Revolving credit agreement) Merupakan fasilitas kredit formal. Tahun 2005 Prsh Texas melakukan negosiasi kredit bergulir $100 juta, dengan sekelompok bank. Kelompok bank tsb secara resmi memiliki komitmen selama 4 tahun memberikan pinjaman kepada perusahaan sehingga jumlah maksimal sebesar $100 juta jika data tsb dibutuhkan.