Download

1 / 16

290 likes | 971 Views

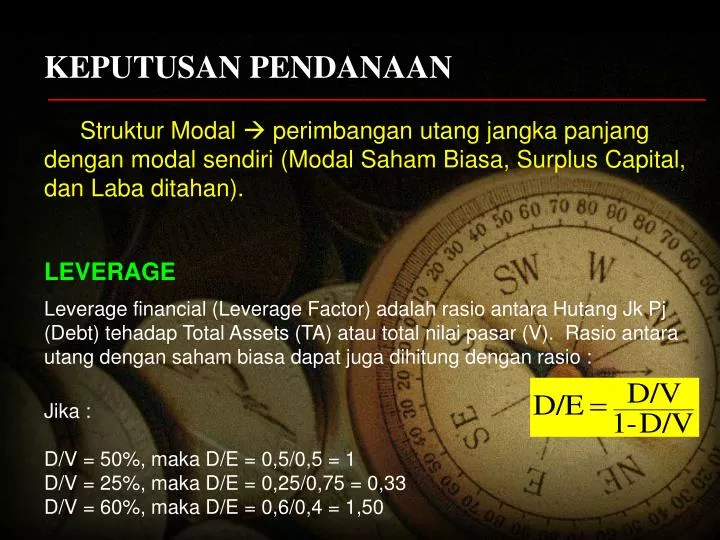

KEPUTUSAN PENDANAAN. Struktur Modal perimbangan utang jangka panjang dengan modal sendiri (Modal Saham Biasa, Surplus Capital, dan Laba ditahan). LEVERAGE.

E N D

KEPUTUSAN PENDANAAN Struktur Modal perimbangan utang jangka panjangdengan modal sendiri (Modal Saham Biasa, Surplus Capital, dan Laba ditahan). LEVERAGE Leverage financial (Leverage Factor) adalah rasio antara Hutang Jk Pj (Debt) tehadap Total Assets (TA) atau total nilai pasar (V). Rasio antara utang dengan saham biasa dapat juga dihitung dengan rasio : Jika : D/V = 50%, maka D/E = 0,5/0,5 = 1 D/V = 25%, maka D/E = 0,25/0,75 = 0,33 D/V = 60%, maka D/E = 0,6/0,4 = 1,50

PENGARUH LEVERAGE FINANCIAL TERHADAP ROE Contoh : Total Assets Rp 20 milyar Leverage factor (D/TA) ; 0% ; 20% ; 40%; 50%; dan 60% ROA = 5% ; 10%; 15% ; Biaya modal, 10%, dan Pajak 15% Bagaimana pengaruh alternatif kondisi tersebut terhadap ROE ? ROA 5% EBIT (NOI) Rp 1 milyar

ROA 10%; EBIT (NOI) Rp 2 milyar ROA 15%; EBIT (NOI) Rp 3 milyar

Gambar pengaruh LeverageTerhadap ROE Jika ROA (NOI/TA) > Biaya Utang, maka Leverage (Fav) Jika ROA > biaya utang, LF yang lebih tinggi cenderung akan mengakibatkan ROE yang lebih tinggi Jika ROA < biaya utang, LF yang lebih tinggi cenderung akan mengakibatkan ROE yang lebih rendah ROE LF 60% 20% LF 50% LF 40% LF 20% LF 0% 15% 10% 8,5% Indifferent point 5% 0 5% 10% 15% ROA

KONSEP OPERATING LEVERAGE DAN FINANCIAL LEVERAGE OPERATING LEVERAGE Penggunaan aktiva atau operasi perusahaan yang disertai dengan biaya tetap. Menganalisis sejauhmana penerimaan penjualan dapat menutup biaya tetap dan biaya variabel Operating leverage akan menghasilkan leverage yang favorable jika CM > FC Operating leverage ditentukan oleh hubungan antara total penjualan dengan dengan laba sebelum bunga dan pajak (EBIT) FINANCIAL LEVERAGE Penggunaan dana yang disertai dengan beban tetap Financial leverage ditentukan oleh hubungan antara EBIT dan EPS yang menguntungkan pemegang saham EBIT yang menghasilkan EPS yang positif akan dipengaruhi oleh beban bunga. Semakin besar dana yang berasal dari luar seperti obligasi yang disertai beban tetap, semakin besar pula bunga yang harus dibayar, hal ini akan mempengaruhi EPS EPS juga dipengaruhi oleh perimbangan pembelanjaan atau perimbangan sumber modal yang digunakan Kebutuhan modal dapat dipenuhi dengan modal sendiri atau dipenuhi dengan modal asing (Utang) atau kombinasi dari keduanya.

Dalam Format Income Statement (Full Costing) Total penjualan XX Harga pokok penjualan XX - Laba kotor XX Biaya operasi XX - Laba Operasi (EBIT) XX Bunga XX - Laba sebelum pajak XX Pajak XX - Laba setelah pajak XX Operating Leverage Financial Leverage • A. Leverage finansial dan leverage operasi, mempunyai pengaruh yang samaterhadap profit, dan penggunaan salah satu yang lebih besar mengakibatkan : • 1. BEP meningkat, karena beban tetap meningkat • 2. Pengaruh perubahan tingkat penjualan terhadap profitabilitas menjadi lebih besar • B. Leverage Operasi dan leverage finansial memiliki pengaruh sbb. : • 1. Leverage operasi mempengaruhi laba sebelum bunga dan pajak • 2. Leverage finansial mempengaruhi ROE, dan EPS

Faktor-faktor yang mempengaruhi struktur finansial 1. Tingklat pertumbuhan penjualan di masa yang akan datang, apabila tingkat pertumbuhan penjualan tinggi, leverage lebih besar dan sebaliknya 2. Stabilitas penjualan di masa yang akan datang, jika stabilitas lebih tinggi, maka leverage lebih besar begitu pula sebaliknya 3. Struktur modal dalam industri, sebagai jaminan atas penggunaan utang, dan kondisi persaingan dalam industri 4. Posisi kontrol dan sikap pemilik serta manajemen terhadap risiko, apabila sebagian besar bersikap risk averter maka utang akan lebih sedikit, sebaliknya jika sikap pemilik adalah risk seeker maka utang akan lebih besar

Contoh : • Suatu perusahaan merencanakan untuk meningkatkan volume penjualan menjadi Rp 500 Juta untuk tahun yang akan datang, penjualan sekarang hanya Rp 400 Juta. Harga per unit diasumsikan konstan Rp 10.000. Untuk mendukung rencana tersebut diperlukan tambahan modal sebesar Rp 50 Juta. Terdapat alternatif penjualan yang mungkin dicapai, yaitu Rp 300 Juta, Rp 400 Juta, dan Rp 500 Juta. Hal ini dilakukan mengingat situasi ekonomi yang sulit diduga. • Berdasarkan perhitungan biaya, biaya tetap yang harus dikeluarkan sebesar Rp 100 Juta, biaya variabel 60% dari total penjualan. Modal yang digunakan saat ini terdiri dari saham biasa sebanyak 10.000 lembar @ Rp 10.000. • Tambahan modal Rp 50 Juta dapat dipenuhi dari dua sumber • Mengeluarkan obligasi 12% • Mengeluarkan saham biasa baru dengan harga Rp 10.000 • Tarif pajak 15% • Dari data tersebut, diminta : • 1. Menghitung EPS dan ROE berdasarkan alternatif pembenjaan tsb. • 2. Degree of operating leverage • 3. Degree of Financial leverage, bila : • a. Tambahan dana dengan Saham • b. Tambahan dana dengan Utang • 4. Degree combined leverage effect) • 5. Analisis BEP

1. Analisis EPS dan ROE Pembelanjaan dengan Obligasi (LF 100%)

Pembelanjaan dengan Saham Biasa Indiffrence point Suatu keadaan dimana peimbangan pembelanjaan dalam tingkat LF berapapun akan menghasilkan EPS yang sama. Dengan mengetahui indifferent point, maka akan diketahui tingkat perimbangan mana yang paling menguntungkan : Formulasi : Saham Biasa dengan Obligasi :

X = EBIT pada indifferent point C = Bunga obligasi dalam Rp t = Tingkat pajak S1 = Jumlah lembar saham biasa yang beredar kalau hanya menjual saham biasa S2 = Jumlah lembar saham biasa yang beredar kalau mengeluarkan obligasi atau menjual saham biasa dan obligasi bersama-sama 8.500X = 12.750X – 76.500.000.000 4.250X = 76.500.000.000 X = 18.000.000 EBIT pada Indifferent point = Rp 18.000.000

Pembelanjaan dengan Obligasi Pembelanjaan dengan Saham Biasa

GRAFIK INDIFFERENT POINT EPS (Rp) Obligasi 2000 Saham Biasa 1500 1020 1000 Indifferent point 500 18 Jt 0 10 Jt 20 Jt 30 Jt EBIT

DEGREE OPERATING LEVERAGE (DOL) DOL = Pada berbagai tingkat penjualan (Q) DOL = = 2,67 ATAU DOL = DOL = DEGREE FINANCIAL LEVERAGE (DFL) DFL = Pada berbagai tingkat penjualan (Q) DFL = Tambahan dengan Saham Tambahan dengan Obligasi DFL = DFL =

DEGREE COMBINED LEVERAGE (DCL) Pembiayaan dengan Saham = DOL x DFL = 2,67 x 1 = 2,67 Pembiayaan dengan Obligasi = DOL x DFL = 2,67 x 1,11 = 2,96 BEP :