Download

1 / 11

110 likes | 281 Views

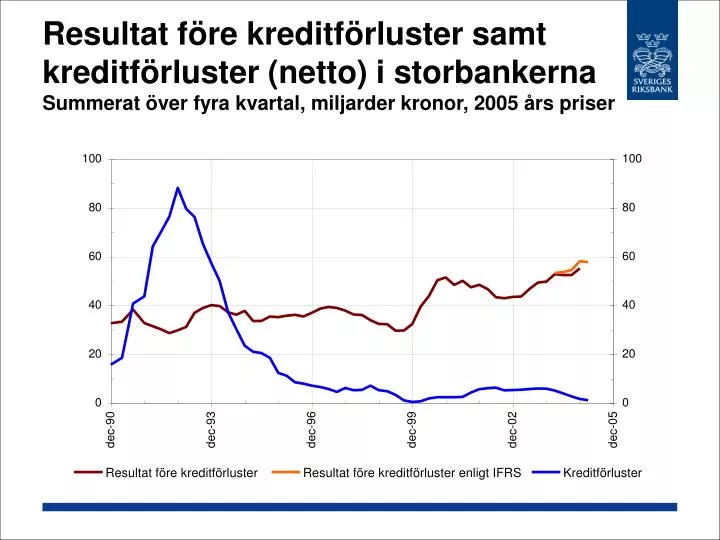

Resultat före kreditförluster samt kreditförluster (netto) i storbankerna Summerat över fyra kvartal, miljarder kronor, 2005 års priser. Finansiella marknader. Bra eller dåligt? Risker för snabba anpassningar i långa räntor, räntedifferenser och växelkurser.

E N D

Resultat före kreditförluster samt kreditförluster (netto) i storbankernaSummerat över fyra kvartal, miljarder kronor, 2005 års priser

Finansiella marknader • Bra eller dåligt? • Risker för snabba anpassningar i långa räntor, räntedifferenser och växelkurser. • Effekter via turbulens på de finansiella marknaderna • Realekonomiska effekter • Kan påverka bankerna via marknads-finansiering och ökade kreditrisker – ökar riskerna, men hotar inte deras stabilitet.

Företagssektorn • Företagen har börjat låna igen. • Företagen förväntas fortsätta att öka sin upplåning mot bakgrund av att investeringarna antas öka. • Deras finansiella ställning har stärkts och framåtblickande indikatorer tyder på lägre konkursrisk på ett års sikt.

Riskkapitalbolagen i Sverige • Riskbolagen behövs på de finansiella marknaderna. • Svenska riskkapitalmarknaden är näst störst i Europa. • De flesta av de svenska bolagen ägnar sig åt lånefinansierade förvärv av etablerade företag. • Storbankerna svarar för en stor del av dessa krediter, men dessa utgör endast en liten del av deras totala företagsutlåning.

Riskkapitalbolagen i Sverige • Transaktionspris i förhållande till rörelseresultat är ett mått på bankernas risk. • Jämfört med genomsnittet i Europa är dessa kvoter lägre för de svenska bolagen och har inte heller ökat på motsvarande sätt 2004. • För investerarna har riskerna sannolikt ökat till följd av större affärer samt högre priser respektive belåningsgrader.

EBIT-multiplar för lånefinansierade företagsförvärv, enskilda transaktioner för Sverige och genomsnitt för Europa Anm. Heldragen kurva representerar Europagenomsnittet och punkterna representerar kvoten mellan transaktionspris och vinst före finansiella kostnader och skatt (EBIT) för enskilda svenska företag som varit föremål för lånefinansierade förvärv av riskkapitalbolag. Källa: SVCA.

Svenska riskkapitalbolags avyttringar av portföljföretag fördelat efter köparkategoriAntal Källa: SVCA.

Hushållssektorn • Hushållen fortsätter att öka sin upplåning i snabb takt. • Det rör sig främst om bostadslån, varför även bostadspriser ökar. • Fortfarande finns skulderna i de hushåll som också innehar tillgångarna. • Hushållskrediterna kommer inte att innebära svårigheter för bankerna, men... • ..risk för att enskilda hushåll överbelånar sig.

Hushållens skulder och räntebetalningar i förhållande till disponibel inkomstProcent Källa: Riksbanken

Småhuspriser och utlåning till hushållIndex 1986:1 = 100 Källor: SCB och Riksbanken

Stabilitetsbedömning • Inte några omfattande kreditförluster att vänta med nuvarande konjunkturbild. • Företagen har börjat låna försiktigt, men har god betalningsförmåga. • Hushållen fortsätter att låna i hög takt, men har fortfarande relativt goda marginaler och högt sparande. • Ökad motståndskraft i bankerna.